一周市场回顾

TMT领跌,A股震荡回落

上周A股持续震荡下跌,主要指数中,上证指数下跌1.80%,创业板指下跌3.11%,沪深300下跌2.58%,中证500下跌2.29%。

行业方面,上周申万31个一级行业仅5个行业录得正收益,环保(1.27%)、纺织服装(0.70%)、轻工制造(0.54%)、国防军工(0.47%)、建筑材料(0.02%)等表现相对靠前;TMT跌幅较深,电子(-4.77%)、计算机(-4.26%)、传媒(-4.06%)、有色金属(-4.05%)、电力设备(-3.76%)等表现靠后。

海外方面,美联储在周三公布的7月货币政策会议纪要称,大多数与会者继续认为,通胀存在显著的上行风险,可能需要央行进一步收紧货币政策。纪要发布后美债收益率飙升,盘中突破4.3%,升至2008年以来高位,上周美欧股市整体下跌。

一周热点回顾

7月经济指标低于预期,经济持续向好仍需政策加码

8月15日,国家统计局公布2023年7月各项经济活动数据。

具体来看,7月工业增加值同比3.7%,前值4.4%,预期4.6%;全国服务业生产指数同比增长从6月的6.8%回落至5.7%;社会消费品零售总额增长2.5%,前值3.1%,预期5.3%。1-7月固定资产投资累计同比增长3.4%,前值3.8%,预期3.9%。其中,1-7月基建投资累计增长6.8%,前值7.2%;制造业投资增长5.7%,前值6%;房地产投资下降8.5%,前值降7.9%。

7月经济数据整体低于预期,与PMI趋势背离,可能与占比较高的地产链、出口链回落幅度较深有关,而PMI作为广度指标对支柱行业回落深度的刻画相对有限。

不过,国家统计局新闻发言人在新闻发布会上也表示,“7月部分主要指标增速有所放缓是月度之间的正常波动。”总体来看,7月经济数据更多仍在反映当前经济有效需求不足的现实,但随着央行超预期降息,政策可能进入新一轮调整周期,后续可继续关注化债、地产和资本市场的相关政策。

超预期降息,货币政策加力“稳增长”

8月15日,三大政策利率“降息”——中期借贷便利(MLF)中标利率下调15个基点,公开市场逆回购操作(OMO)中标利率下调10个基点,常备借贷便利利率(SLF)三个期限利率均下调10个基点。

OMO和MLF非对称降息,兼顾经济和空转套利风险,降息时点及幅度均超市场预期。

8月21日,贷款市场报价利率(LPR)不对称降息:1年期降10个基点、5年期以上不变,最新1年期LPR为3.45%,上月为3.55%;5年期以上LPR为4.2%,上月为4.2%。

LPR对实际执行的贷款利率有直接影响。LPR下行,有望进一步推低企业和个人的贷款利率,降低实体经济融资成本,助力经济基本面持续稳步向好。

近期以来,多个央行政策利率下行,货币政策稳增长力度显著加大,向市场释放出积极信号,有助于稳定资本市场。

上周央行发布的2023年第二季度中国货币政策执行报告也指出,稳健的货币政策继续精准有力,根据形势变化合理把握节奏和力度,稳固好实体经济恢复向好势头,加强逆周期调节和政策储备,着力扩大内需、提振信心、防范风险,支持实体经济实现质的有效提升和量的合理增长。

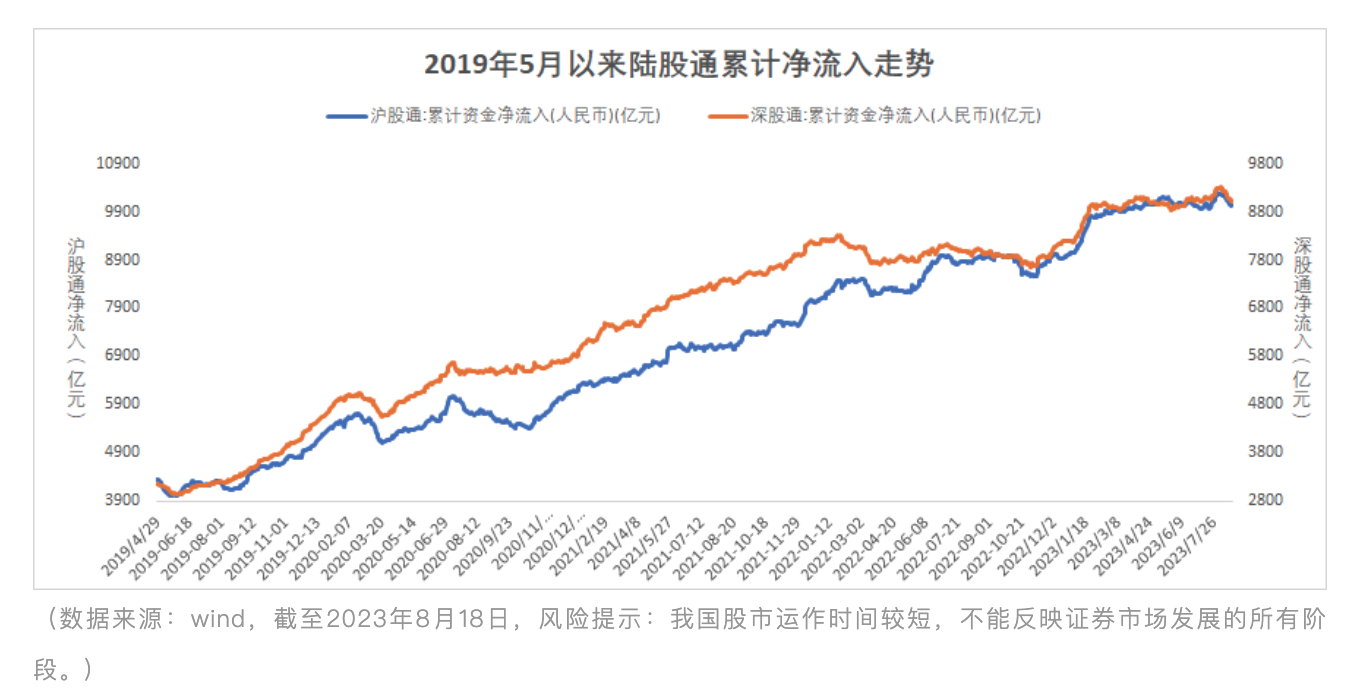

一周资金追踪

越跌越买?外资逆市增持计算机板块

交易活跃度方面,上周成交继续下降,日均成交额为7775.02亿元,较前一周下降18.75%。

资金方面,北向资金(外资)上周净流出,南向资金净流入。具体来看,北向资金(外资)上周净流出291.16亿元,沪股通净流出137.26亿,深股通净流出153.90亿。南向赴港资金(内资)上周净流入184.40亿港元,其中沪市港股通净流入132.46亿港元,深市港股通净流出51.94亿港元。

行业方面,外资净流入的板块包括计算机、通信、国防军工、环保、纺织服饰等,其中计算机的净流入为8.08亿,净流出的板块包括食品饮料、电力设备、医药生物、银行、有色金属等,其中食品饮料的净流出为72.65亿。

市场估值分位数

估值方面,截至8月18日,沪深300指数PE估值为11.49倍,处于上市以来21.97%分位,中证800指数PE估值为12.76倍,处于上市以来28%分位;风险溢价而言,沪深300指数风险溢价与中证800指数风险溢价近5年来历史分位数分别达到91.13%、90.35%,显示出当前权益资产具备不错的长期配置价值。

风险提示:本文内容仅供参考,不构成任何投资建议及承诺,非基金宣传推介材料。股市有风险,入市须谨慎。我国股市运作时间较短,不能反映证券市场发展的所有阶段。

$博道中证500增强C(OTCFUND|006594)$

$博道沪深300指数增强C(OTCFUND|007045)$

$博道中证1000指数增强C(OTCFUND|017645)$

#沪指跌破3100点#

本文作者可以追加内容哦 !