上周,沪深 300 股债性价比指标重新逼近 2016 年以来 95%分位数,全 A 指数量化大格局信号切换至“秋天”格局,(即中期有压力的格局)。在一个需要恢复“元气”的市场,快即是慢,慢即是快,接下来一段时间是中报密集披露的收尾时期,整个市场的定价或重回业绩驱动,短期出现快速反包的可能性很低(除非超预期事件驱动),各路资金需要寻找新的均衡价格作为支撑点。

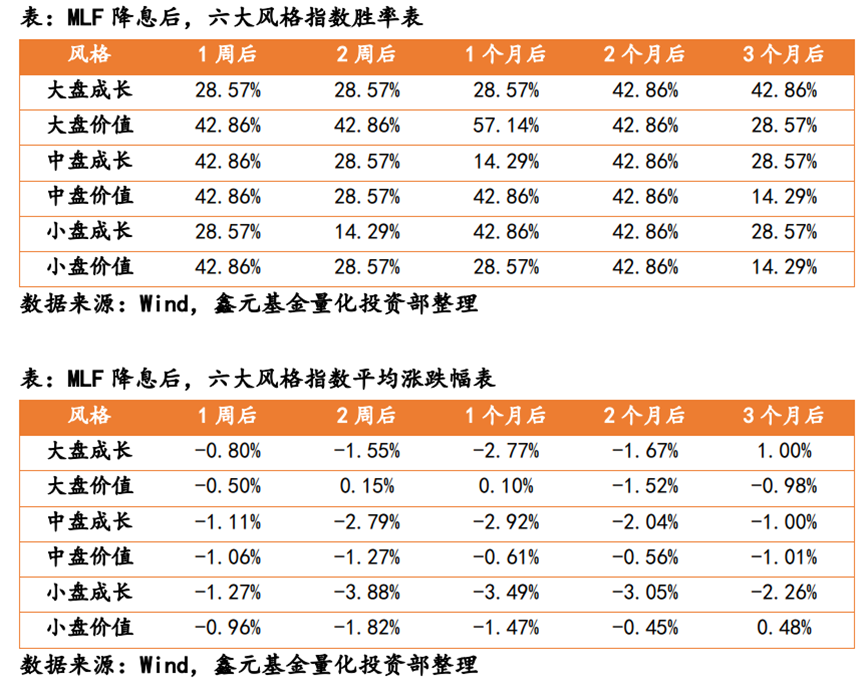

从事件的角度看,上周二 MLF 利率调降 15 个基点,是当周较大的一个事件。回溯历史,从 2016 年 1 月到 2023 年 7 月,期间 MLF 利率一共调降过7次,分别是2016.2,2019.11,2020.2,2020.4,2022.1,2022.8 和 2023.6,从胜率的角度说,这七次调降后,六大风格指数都是跌多涨少,但短期表现最好的是大盘价值,一周后、两周后、一个月后的胜率分别在 42.86%、42.86%和 57.14%,但一个月以后,成长风格逐步追赶上价值,其中大盘成长在三个月后的胜率提高到了42.86%,而中盘价值和小盘价值在三个月后的胜率迅速衰减到了 14.29%。尽管这个事件的样本量很小,统计意义不强,但背后或也反映了这样的逻辑,即降息的目标是为了刺激经济,往往处在经济未复苏或弱复苏的周期,而这个周期里,价值风格的表现本来就不如成长风格,所以这个事件也只对一两周的价值风格起到支撑,但价值风格真正的超额收益还是来自于经济强复苏的周期。

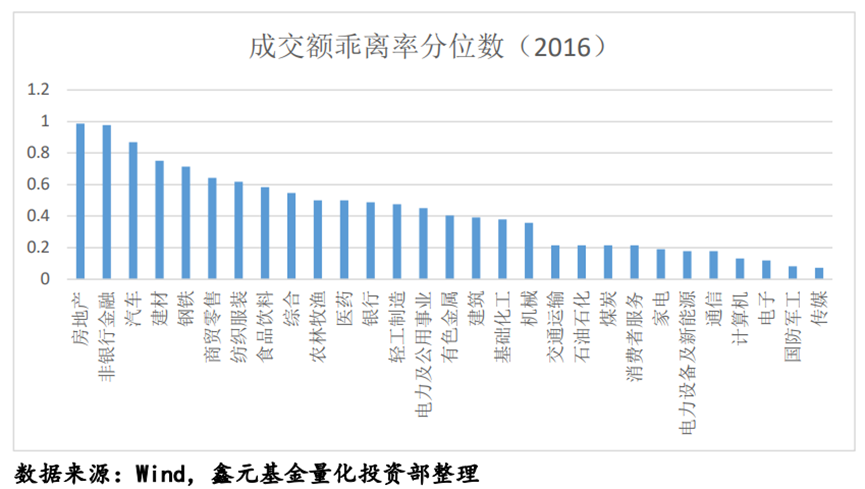

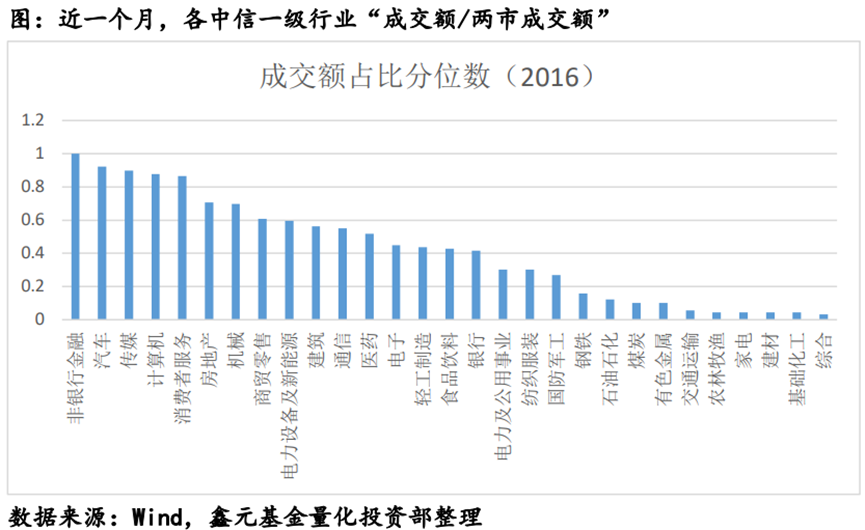

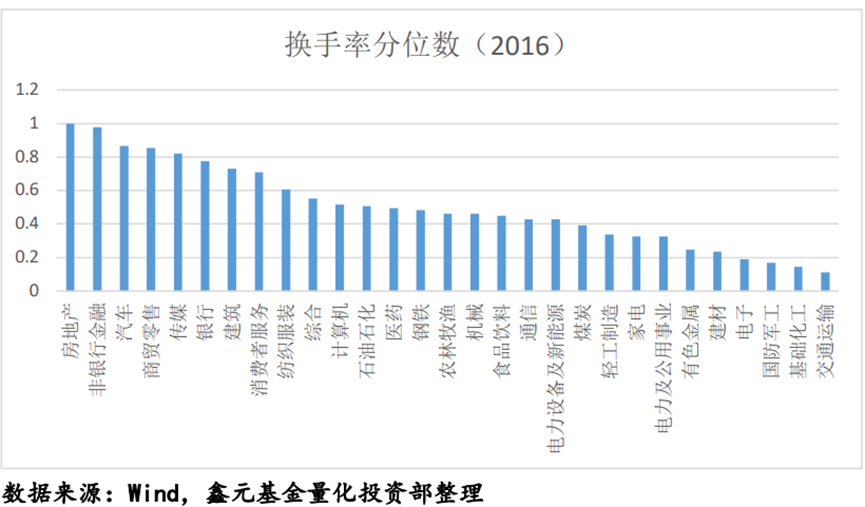

再来从几个指标观察最新一个月各大行业的交易热度变化。从“月度成交额6 个月乖离率”这个指标看,目前排名前三的行业是房地产、非银金融和汽车,分别位于 2016 年以来 98.80%、97.61%和 86.90%分位数,从“所在行业成交额/两市成交额”指标看,目前排名前三的行业是非银金融、汽车和传媒,分别位于2016 年以来 99.99%、92.13%和 89.89%分位数,再从“市值换手率”指标看,目前排名前三的行业是房地产、非银金融和汽车,分别位于 2016 年以来 99.99%、97.75%和 86.52%分位数,对比前一周的数据,随着汽车板块的调整,汽车行业的拥挤度出现下降(排序下降),非银和房地产的热度进一步提升,其他行业的拥挤度均处在历史相对低位,从短期的角度,非银金融和房地产两个行业的拥挤度指标进入警戒区,仍需关注非银金融和房地产两个行业的拥挤度指标上升过快。

图:近一个月,各中信一级行业“成交额 6 个月乖离率”

图:近一个月,各中信一级行业“市值换手率”

北向资金方面,上周的工业增加值、社消、固定资产投资等数据均不及预期,离岸人民币汇率大幅走贬,最高攀升到近 7.35,已突破了去年 10 月的顶部,这使得北向继上周大幅净流出 255.80亿后,本周再度净流出了 291.16 亿,续创今年以来最大单周净流出,且连续 10 个交易日净流出,8 月以来累计净流出 515.76亿,逼近去年10月北向史上最大单月净流出 573 亿。近一周,北向资金仅净流入了5个行业,净流入最大的三个行业为非银、计算机和国防军工,净流出最大的三个行业为食品饮料、银行和电力设备及新能源,近一个月净流入最大的五个行业为非银、房地产、钢铁、汽车和建材,净流出最大的五个行业为电子、银行、机械、基础化工和医药,对比近几周的流向,可以发现,食品饮料和银行已多周出现了北向净流入倒数名单之中,该现象与去年 10月相似,只是幅度逊于去年 10 月。

总的来说,当前要让市场走上去,实际上需要在“成交额/总市值”的分子端和分母端同时进行作用,其中分子端就是吸引中长期资金入市,比如增加风险管理工具,以及让存量基金“回血”,分母端则是需要控制 IPO和再融资的节奏。今年全市场的“增量”严重不足,公募和私募的发行仍然处于“冰点”区域,增量主要来自于北向和ETF基金,近几个月的 ETF 基金呈现净流入,这也反映了在当前主线动量极短和高度结构化的环境下,越来越多的资金求助于指数化的投资来布局。短期而言,不达预期的金融数据已经陆续落地,后续进入宏观数据的真空阶段,但接下来一段时间却是中报密集披露的收尾时期,整个市场的定价或重回业绩驱动,各路资金将重新博弈形成均衡价格,指数快速反包的可能性很低(除非超预期事件驱动)。

$鑫元中证1000指数增强发起式C(OTCFUND|017191)$

$鑫元中证1000指数增强发起式A(OTCFUND|017190)$

风险提示:基金有风险,投资需谨慎。基金的过往业绩不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。投资者购买基金前应认真阅读基金合同、招募说明书、基金产品资料概要等法律文件,了解所投资基金的风险收益特征,并根据自身风险承受能力选择适合自己的基金产品。

本文作者可以追加内容哦 !