海螺水泥:

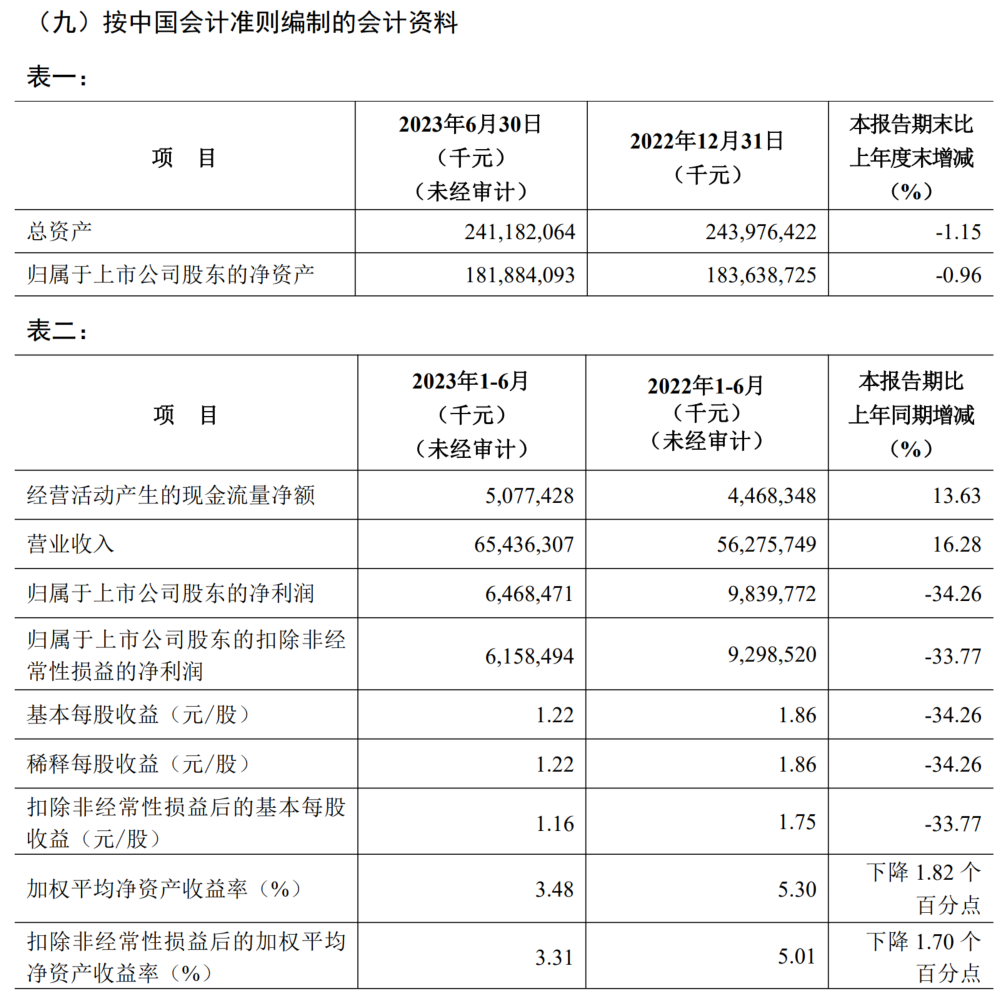

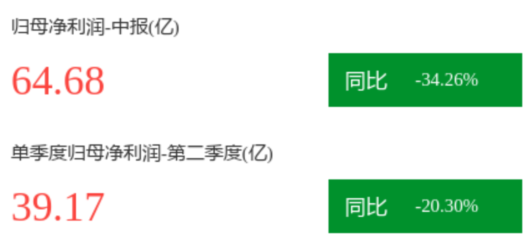

主营收入654.36亿元,同比上升16.28%;归母净利润64.68亿元,同比下降34.26%;扣非净利润61.58亿元,同比下降33.77%;其中2023年第二季度,公司单季度主营收入340.68亿元,同比上升10.57%;单季度归母净利润39.18亿元,同比下降20.3%;单季度扣非净利润40.03亿元,同比下降15.28%;负债率19.32%,投资收益5.18亿元,财务费用-8.2亿元,毛利率19.43%。

同样是意料之中的业绩,好的方面是,海螺的单季度利润下滑幅度,相对于一季度有所收窄。

二季度的扣非净利润同比减少15.28%,相对于一季度来讲,改善非常明显。

由于海螺的历史现金流的沉淀不错,即便在2022年资本开支加大的情况下,当前的负债率依然没有超过20%,继续保持在低位。

考虑到当前仅仅只有1000亿出头的市值,即便维持之前的分红率,那么股息率也是会高于5%的,股价已经反馈到业绩的预期上面了。

当然,如果期待业绩反转,必须要房地产大环境改善才行。

目前看,不确定性还是很大的。

以上为菜头的个人思考和总结,不构成任何操作建议,请结合自身的实际情况,获取属于你自个儿的那份成长和认知。

点个发财赞,股票涨停!

作者 | 菜头

$海螺水泥(SH600585)$$海螺水泥(HK|00914)$$海螺新材(SZ000619)$#大逆转!A股触底了吗?#

追加内容

本文作者可以追加内容哦 !