根据国家统计局数据,2023年上半年全国规模以上医药制造业实现营业收入12,496亿元,同比下降2.9%,实现利润总额1,794.5亿元,同比下降17.1%;全国规模以上酒、饮料和精制茶制造业实现营业收入7,958.6亿元,同比增长6.9%;实现利润总额1,431.3亿元,同比下降16.7%。

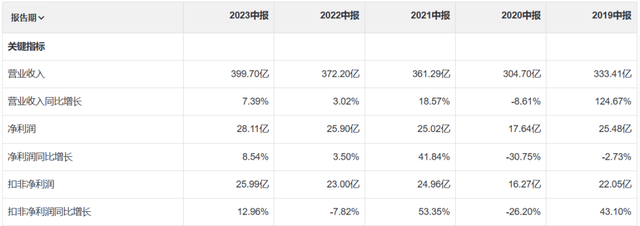

这种背景之下,既占据医药又占据饮料赛道的白云山却交出了一份明显领先于行业的中期报告。中报数据显示,2023年1-6月份,公司实现营业收入399.7亿,同比增长7.39%;净利润28.11亿,同比增长8.54%;扣非净利润25.99亿,同比增长12.96%。

从上表不难看出,白云山的营业收入、净利润、扣非净利润均创出了2019年同期以来的新高,虽然增长幅度不大,但是考虑到公司极低的估值状态(特别港股白云山,8倍PE都不到),俨然也算是一个不错的表现。

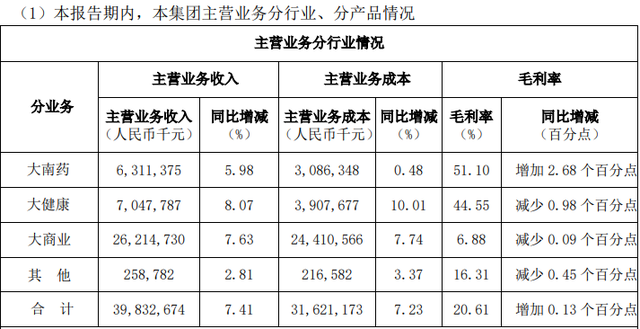

根据具体收入分类来看:大南药业务收入63.11亿,同比增长5.98%,毛利率提升了2.68pct,达到了51.1%,虽然销售收入与2019年同期尚有一定差距,但是毛利率却刷出了新高,也可看作是个较好的现象。

从传统观念上讲,中药界存在着北有同仁堂,南有白云山的说法,但比较令人尴尬的是白云山药业旗下中药子品牌尽管不少,但是一直缺乏重磅级产品,以至于长期以来自给有余而增长不足,其真正拿得出手的产品其实是化学药——枸橼酸西地那非片(金戈)。金戈虽然这也是一款仿制药,但好处在于一是它铁定进不了医保,能规避一些政策上的风险,更类似于消费品(确切讲消费升级,你懂的);二是吃这种药的,一定会选择信得过的大厂,关于这一点男人应该都能理解。正因为这两点因素的存在,白云山的金戈一直卖得很好,2023年中报虽然没有披露金戈的具体数据,但是看到毛利率这么坚挺,想必也不会差到哪里去。

大健康业务收入70.48亿,同比增长8.07%,这一块的核心其实就是王老吉。2023年上半年王老吉大健康公司实现营业收入64亿、净利润12.56亿,相对于去年同期分别增长了8.11%、0.72%,略强于饮料行业整体情况。值得注意的是王老吉大健康公司营收只占白云山总营收的16.01%,却贡献了白云山44.68%的净利润,接近半壁江山,也就是说这其实是公司最赚钱的一块业务。当然,这些年王老吉也同样遭遇到增长瓶颈的问题,但它毕竟是少有的极具中国特色的民族饮料,“怕上火喝王老吉”这句广告词早已深入人心,品牌影响力还是相当有保证的。

第三块是大商业,主要为连锁药店和医药批发,上半年收入262.15亿,虽然体量很大,可是毛利率极低,属于赚辛苦钱、薄利多销的行当。但是这一块也有它的好处,有点类似于分布各地的连锁便利店,每天打开门做生意,总有活钱流入,虽不能大富大贵,但好歹属于一份非常稳定的收入来源。

综上所述,上半年白云山的表现之所以能够强于行业整体,主要还在于自身一些不同寻常的特点,例如多元化收入模式(医药、药店、饮料)、拳头产品(金戈、王老吉)等等,以至于它既属于医药制造业,却又可以划归为饮料业和医药连锁业,几乎上述各类的好处都能沾上点。

更多长文解读及数据分享,记录在【长线是金11】

每周实盘分享,记录在【向着小目标迈进】

(风险提示:本文所提到的观点仅代表个人意见,所涉及标的不作推荐,据此买卖,风险自负。)

本文作者可以追加内容哦 !