一般来说,底部的构成有两种形式:一种是一直下跌,造成惊慌慌抛盘,完成筹——码交换;还有一种则是磨,一般来说时间比较长,估计是以月为单位。但不管哪种情况,现在好像没看到相关特征,因此现在言底还为时尚早,不过,反弹的概率估计还是有的。

二 热门个股

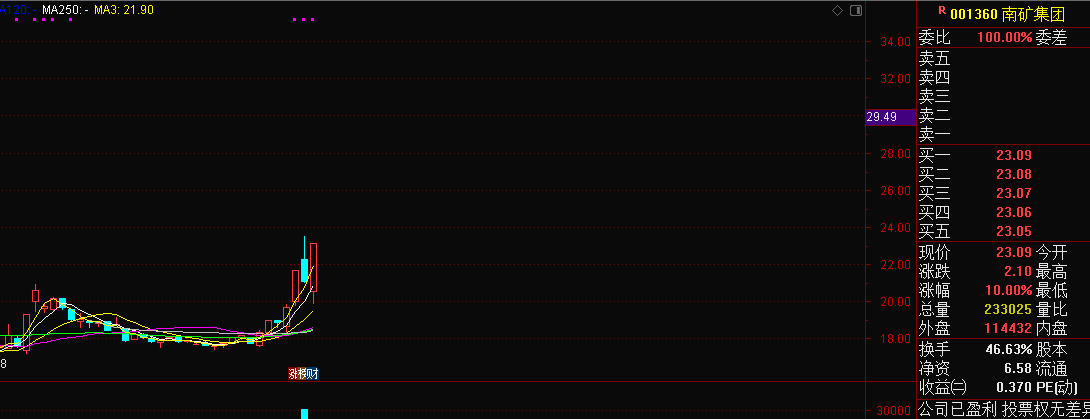

南矿集团:次新+矿机设备(高端制造)

高端矿机装备制造服务商,主营产品为破碎和筛分设备,主要用于砂石骨料和金属矿山领域。

国产替代进行中。早年间金属矿山采购的破碎设备以国外品牌为主(筛分设备因技术含量较低,已实现较大程度的国产替代),但近两年在国内经济循环和自主可控的大背景下,开始迅速转变为以国产设备采购为主。公司早期从国外设备的零部件国产替代切入,然后再到破碎设备主机的国产替代。

募投产能投产:项目建成后能够实现年产 4.1 万吨破碎筛分设备高性能耐磨件与 1.8 万吨高性能合金钢铸件。公司智能化改造建设项目将选用智能化设备,通过搭建全方位的信息化系统,对现有厂区进行智能化改造,项目达产后,公司将每年新增 1,000 台左右的破碎、筛分设备的生产能力。

综上所述:公司的下游客户一版是国企为主,企业现金流充沛,那么坏账概率就会小很多。另外公司还具有国产替代,因为国内的高端矿机大多数还是被外企把持,随着技术壁垒打破,公司的市场份额有望得到进一步的提升。目前日线上形成了反包,强趋势明显,22.5夹菜。

通行宝:公司是江苏省唯一的ETC发行服务机构,在行业内率先实现互联网发行,因此公司拥有大量数据资源,未来有望受益数据要素

根据半年报披露,公司已发展覆盖全国ETC用户约2,305.8万个,用户总量位居全国前三。公司充分利用江苏路网内的资源、场景、业务等优势,融合高速通行、停车、加油、路域经济、养车用车等用户服务,创新商业模式,打造ETC生态圈衍生业务,为客户提供一体化的车生活服务。

继续抢占市场。公司一方面依靠规模优势不断夯实江苏地区的市场地位,同时通过线上发行抢占市场。另一方面积极与上汽长安等14家主机厂、福耀玻璃等合作提前布局ETC前装的市场机遇,同时结合互联网发行的机会拓展省外市场来提高市占率,2022年公司新发展ETC用户128万个,占全国新增市场的9.3%。

综上所述:公司是ETC公司,手里握有海量的用户数据,因此在数据确权来临之际,行业的发展边界被不断拓宽,计划25左右夹菜。

上海亚虹:大股东回购5—10%

8月22日收盘,公司控股股东宁生集团计划在6个月内回购700万—1400万股,占据了公司总股本的5—10%,这个算是最近几年最大的一笔回购了。另外公司回购的价格还不设置限制,这种情况下,只能说宁生集团很看好公司发展;当然也有可能宁生集团把公司股本提高,做一些资本的运作;但不管怎么样,这个回购是实实在在的利好。

先来看一下公司情况:公司主营业务是精密塑料模具的研发、设计、制造,以及注塑产品的成型生产、部件组装服务。公司主要产品有精密注塑模具产品、精密注塑件产品、SMT表面贴装、智能坐便盖产品。

财务方面:公司的财务上比较干净,比较大的看点是公司现金流有1.28e,几乎没有负债,这种如果是借壳上市或者是资产注入都是比较理想的标的。公司的营收方面,常年保持在5—6e之间,而扣非利润基本上在2500—4000万之间,也没有太多亮眼的地方。毛利润方面20%上下,和同行业基本一致,净资产收益率在6—10%左右,不算很好,也不算很差的类型。总之,在财务上面,雷是基本没有的,但亮点也没有,这种情况下,估计是控股股东可能会有资本运作了。

综上所述:如果公司开启资本运作,不管是并购重组还是资产注入对于公司来说,都是一个实质性利好,计划15以下夹菜。

三 持仓

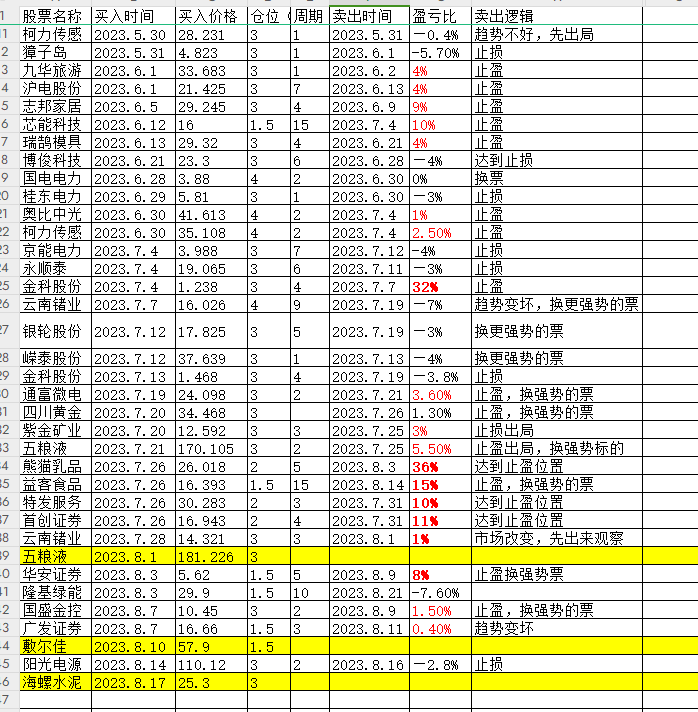

目前持有:五粮液、海螺水泥、敷尔佳。

$五粮液(SZ000858)$:这个分析太多了,公司拥有1000亿的现金,未来这1000亿有望通过分红的方式分出去,这样可以提高净资产收益率(roe)。现在散人分手的理由基本只有两个:一个是160,一个是200。

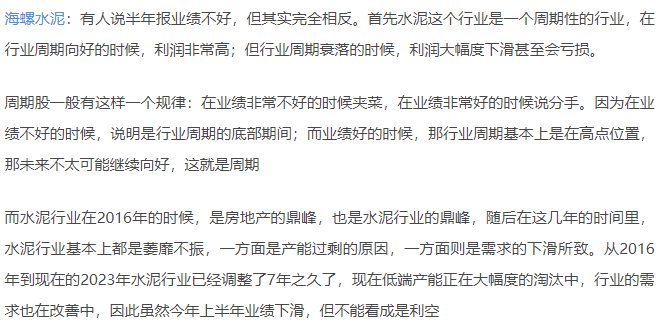

$海螺水泥(SH600585)$:随着房地产的复苏以及大基建的投产,水泥行业的供需估计将从产能过剩逐步走向平衡;另外在2025年之前,不达标的高污染能效水泥要全部关闭,因此供给端或者进一步减少,未来供不应求的局面或将出现。

$敷尔佳(SZ301371)$:公司和爱美客是一家的逻辑,按照爱美客上市时候的表现,敷尔佳潜在的空间还很大。从估值水平来说,敷尔佳基本上仅有30pe,而爱美客达到了70pe,因此散人只想说敷尔佳太便宜了。但昨日股价创了新低,如果今天没有反包,估计散人还是会选择out。

#大逆转!A股触底了吗?##数据资产入表正式落地#

好了,今天就先聊到这里,记得点关注哦

本文作者可以追加内容哦 !