海豚读次新(解读次新风云变化,挖掘成长潜力牛股)

文/海豚音

写于2023.8.22晚间

首先祝大家七夕快乐哈,正如爱玛的宣传语“爱就马上行动!”,哈哈,不知道有多少人此刻正在享用烛光晚餐。

今日午后当指数开始企稳的时候,上周暴涨的近端次新终于开始步入调整,之前一直滞涨的数字经济次新通达海+蜂助手午后难得爆发,希望行情早日步入正轨。

此前剖析链接如下:

蜂助手:纯正的数字经济概念股!这只超跌的AI次新软件股正悄然反弹...

通达海:最近端的AI次新股!致力于打造法律科技生态,覆盖全国超85%法院...

最近世界机器人大会在北京如火如荼召开,也带热了机器人板块,这其中运动控制次新固高科技这股价上市以来也如其名字,真是固然高啊,不过也别盯着股价高高在上的固高了,这不运动控制领域又迎来了一新标的——$C协昌(SZ301418)$,还是创业板新股。

与固高主要用于工控领域不同,协昌的产品则主要用于电动自行车领域。也是生不逢时,上市次日就碰上了曾经的电动自行车大牛股爱玛科技披露半年报,在新国标更新需求释放后爱玛再也无法维持去年动辄翻倍的利润增速了,今年上半年利润增速直接降到了只有30%,今日股价大跌超8%。那么协昌科技究竟是否还有未来?且看海豚今日为你深度剖析!

上下游产业链协同发展的电动车运动控制器小龙头,雅迪+绿源为前两大客户,合计收入占比超四成

协昌科技成立于2011年,初期专注从事面向电动自行车领域的运动控制器业务,2014年收购了凯思半导体实现了向上游功率芯片延伸。

2017 年公司投资新设凯诚软件,其主要业务为运动控制模块,从而使公司也实现了运动控制产品的横向拓展。

运动控制器为定制化的软硬件结合电气产品,是电动车辆、电动工具、家用电器等终端产品的“大脑”,下游除了电动车辆还可用于工业设备、农林工具等。而运动控制模块可视为运动控制器的“半成品”通过进一步集成整合制成可应用于具体领域的运动控制器。

公司运动控制产品拥有自主产线,截至2022年底拥有运动控制器产能972万个,此次募投项目公司拟投资1.1亿用于新增运动控制器产能500万个,相当于拟扩充50%左右。

公司运动控制器主要面向电动车辆领域,具体有电动自行车、电动摩托车、电动三轮车及平衡车、场地电动车等,下游客户主要有雅迪集团、绿源集团、爱玛集团、小刀集团等电动车龙头厂商,其中雅迪、绿源为公司前两大客户,2022年收入占比分别为28%、22.3%。

电动车行业集中度提升!绿色低碳出行下未来替换需求可期,公司在电动车控制器市占率也提升至15%以上

2019 年 4 月电动车新国标正式实施准入门槛提升,电动车品牌龙头效应明显,前三大厂商市占率已从2018年的37%提升至2022年的60%,其中公司第一大客户雅迪位居行业第一,市占率达27%,爱玛紧随其后市占率为18%。

从行业空间看截至2022年底我国电动自行车保有量已达3.4亿辆,年产能超3500万辆,位居世界第一,此外我国电动三轮车社会保有量也达5000万辆。随着电商、外卖高速发展以及绿色低碳出行的盛行,预计2022-2025年期间,两轮电动车替换需求将达1.11亿。此外我国目前电动自行车仅5%用于出口,出口市场也有很大成长空间。

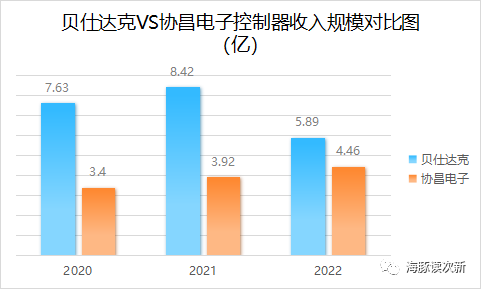

按照每辆电动车均需配置一个运动控制器去算运动控制器需求约为每年4500万以上。过去几年公司运动控制器销量已从2020年的684万提升至2022年的909万个,市占率也从2020年的14.9%小幅提升至2022年的15.4%。运动控制器也是公司第一大收入来源,近2年收入年均增速超13%,收入占比则从2020年的70.5%逐年提升至2022年的83%。从收入规模看公司控制器收入保持稳健增长,略低于主打电动工具领域的贝仕达克。

主打运动控制MOS产品,还储备有IGBT技术,未来拟向锂电、新能源拓展

功率芯片主要工作在大电压、大电流的环境,对可靠 性、稳定性等性能指标要求较高,高端的MOSFET、IGBT等主要被英飞凌、安森美等外资垄断。

不同于英飞凌、安森美等国际厂商“大而全”的产品业务线,公司在功率芯片领域主要专注于中低压的MOSFET的研发设计,以运动控制器适用的中压类产品(用于电动两轮车、开关电源等)为主,并适当涉及需求较大、流通性较高的低压领域(用于消费电子、家用电器等)。

MOSFET是功率器件第一大类别,占比达三分之一,作为全控型功率芯片,技术难度相对较高,线宽制程较小。

2019年公司MOSFET产品在国内市场市占率为0.5%,其产品类型又具体分为沟槽型功率 MOSFET、屏蔽栅沟槽型功率 MOSFET、、超结功率MOSFET 三大产品系列,拥有超过 300 种的细 分产品型号,还具备IGBT的技术储备。未来公司还将加快布局 SiC、GaN 宽禁带半导体功率芯片。

公司功率芯片优先满足内部运动控制器生产配套需求,兼顾对外销售,随着代工产能紧张,公司运动控制器产品放量,公司功率芯片收入2年下降近50%,收入占比从2020年的23.6%大幅下滑至2022年的10.7%。

下游应用上公司功率芯片主要用于电动车、电动工具、电子产品以及小家电制造等运动控制领域,未来有望向消费电子、锂电管理、新能源等方向拓 展。此次募投项目公司拟投资9900多万用于功率芯片研发及升级项目,建设期三年,达产后预计将增加收入3.11亿,利润6500多万。

生产模式上公司采用行业通行的 Fabless 模式,主要从事芯片的自主研发设计工作。按产品形态公司功率器件可以分为晶圆、封装成品,其中晶圆占比近八成,年均销量达3-4万片,约合有2亿颗以上芯片的封装需求。因此此次募投项目公司拟投资1亿向封装测试环节延伸,建设期一年,预计达产当年可实现功率芯片封装能力1.94亿颗,节约生产1000多万。

可比公司:

运动控制器——汇川技术(智能装备、工业机器人等,技术难度较高)、和而泰(家电领域,技术难度较低)、贝仕达克(电动工具,技术难度适中)

海豚结语:

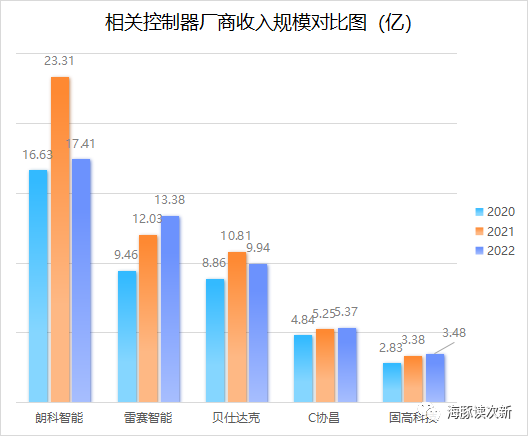

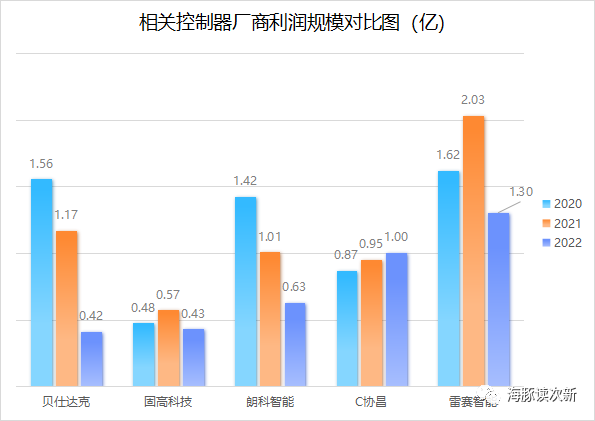

公司为唯一主打电动自行车运动控制器标的,因向上游延伸且技术难度高于消费电子家电领域,所以毛利率不低超30%,也高于贝仕达克20%左右的毛利率水平,但是技术含量低于固高科技,所以也低于其54%的毛利率。从利润规模看是贝仕达克、固高科技的两倍,仅略低于雷赛智能。唯一的不好使电动自行车在2022年达到高峰,未来增长可能不会那么迅猛了,主要看出口空间。在功率芯片方面公司也在积极拓展,当然规模还很小。公司预计2023年收入同比增长-1.66%到11.75%,扣非利润同比增长-4%到5.8%,预估公司合理价位在70左右,未来主要看出电动自行车外的其他领域拓展情况,同时需警惕行业不景气引来的杀跌风险,尤其是MOS领域在汽车缺芯潮过后长期不景气,板块持续低迷。

附:可比公司

贝仕达克

公司智能控制器主要应用于电机控制和锂电池控制,并向智能家居、汽车电机等领域拓展。2022年公司智能控制器收入同比下降30%至5.9亿,收入占比也从2021年的78%大幅下滑至2022年的59%,公司表示这主要是其布局和培育的地板护理工具业务板块表现不佳。

朗科智能:

公司智能控制器主要分为电器控制器和智能电源及控制器(新能源电池包、BMS、植物照明等)两大类,其中电器控制器主要用于家用电器、电动工具领域,此外公司还采用ODM模式自主研发了洗地机清洁电器2022年已批量交付1万台。此外公司的电机产品和储能产品还处于研发阶段。2022年公司智能控制器同比下滑超25%至16.9亿。

相关个股剖析:

朗科智能:智能控制器龙头,新品不断放量!产品应用于TWS耳机、扫地机器人、电子烟等多个领域...

贝仕达克:全球电动工具巨头TTI第二大供应商!还傍上了亚马逊,能否在智能家居及安防领域突围?

爱玛科技:电动自行车行业洗牌加剧,龙头地位凸显!爱玛销量稳健增长,品牌效应仍值得期待...

本文作者可以追加内容哦 !