8月17日,美联储7月会议纪要及美国7月零售数据公布,内容显示美国经济仍然相对强劲,且年内仍有再升息可能,推动国债收益率上行,美股承压。万得数据显示,截止8月11日收盘的一周,道琼斯指数全周下跌2.21%,标普500指数下跌2.11%,纳斯达克指数下跌2.59%,美国二年期及十年期国债周内分别升至4.92%和4.26%,美元指数升至103.44左右。

美7月零售数据亮眼

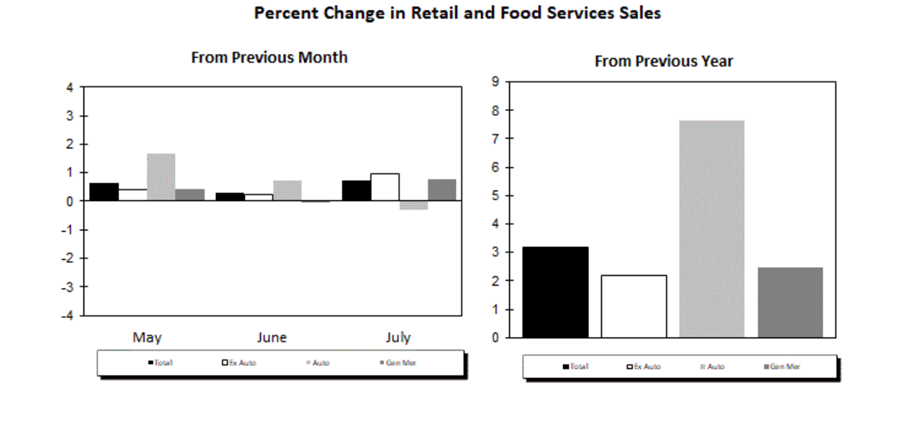

8月15日,美国商务部公布的美国7月零售销售环比上升0.7%,高于修正后的前值0.3%以及预期值0.4%,创今年1月来最大升幅;不计汽车与汽油的7月核心零售销售环比增长1%,大幅高于前值0.2%及预期值0.4%。

资料来源:美国商务部,资料日期:2023.8.15

资料来源:美国商务部,资料日期:2023.8.15分项来看,在13个零售类别中,有9个类别销售额成长,包括运动用品店、服饰门市,以及餐馆和酒吧等。实体商店的销售额均有所增长:百货商店上升0.9%,服装和配饰商店增加1%,餐馆销售额成长1.4%。但家具和家居用品商店以及电子产品商店则相对疲软,出现下滑。7月零售销售数据显示,劳动力市场坚挺加上工资上行,让美国民众有底气购买各种商品及服务,或推动美国GDP年内保持增长。7月零售数据公布后,美国国债收益率及美元指数上行、美股承压。

美联储7月会议纪要公布

美东时间8月17日,美联储公布7 月会议纪要,内容指出,大多数委员仍认为通胀存在显着的上行风险,可能需要进一步紧缩货币政策,但后续的货币政策将依赖后续的相关数据而定。不过,由于货币政策的立场处于限制性区域,实现通胀目标或将出现双向的风险,决策必须在过度收紧政策的风险与收紧不足的成本之间取得平衡。

不过在7月会议中,委员会意见存在分歧,紧缩的共识有所减弱:一些委员表示,虽然目前美国经济相对具有韧性,且就业市场保持强劲,但利率推得太高可能给经济带来风险,对进一步升息抱持谨慎态度;会议纪录还显示了美联储委员对美国经济前景的乐观态度,美联储不再认为经济将在年底前进入温和衰退;不过,美联储的经济学家预估未来两年的经济成长将低于潜在长期趋势,或导致失业率相对于当前水平小幅上升。美联储会议纪要出炉后,美国 10 年期国债收益率短线攀升,美元指数上行;不过在零售数据及会议纪要公布后,市场对美联储9月会议的预期并未出现重大改变,截至8月18日,芝商所FedWatch工具的数据显示,预期9月会议不升息的概率仍高于9成。

投资启示

摩根资产管理认为,美国 7 月零售销售数据再次确认美国经济仍然相对强劲,年内几无衰退概率;而美联储7月会议纪要则未排除年内还要升息的可能性,美债收益率上升,对股市带来一定的压力。展望未来,最新期货市场对美联储9月升息25基点的概率低于10%,或因通胀已较去年大幅下行,就业成本和劳动力成本上速度出现放缓,市场预期美联储需要更多的数据以及更长的时间来评估通胀是否仍然顽固,因此可能跳过9月加息。本周25日美联储主席鲍威尔将出席央行年会并发表演说,是否进一步明确年内的货币政策路径值得关注。美股方面,统计显示历史上美股的波动率往往在8月下半月触及全年高点,主要是由于传统上许多交易员会在夏末出游度假,市场交易相对清淡。另外,二季报的公布也加大了短期的波动,而近期美债收益率的攀升更影响了市场的风险偏好,短期走势或仍呈现震荡。但彭博数据的统计指出,过往美债收益率的跃升通常发生在股市卖压接近尾声时,而当前标普500指数的估值也已修正至历史均值的一倍标准差以下,进一步下行的风险或可控。最后,带动上半年人工智能行情的算力芯片大厂也将在本周稍晚公布二季度财报,是否能维持一季度的亮丽业绩也或将影响短期大型科技股的走势。

风险提示:上述资料并不构成投资建议,或发售或邀请认购任何证券、投资产品或服务。所刊载资料均来自被认为可靠的信息来源,但仍请自行核实有关资料。投资涉及风险,不同资产类别有不同的风险特征,过去业绩并不代表未来表现。投资前请参阅销售文件所载详情,包括风险因素。观点和预测仅代表当时观点,今后可能发生改变。

$摩根标普500指数(QDII)人民币(OTCFUND|017641)$

$摩根标普500指数(QDII)美钞(OTCFUND|017642)$

$摩根标普500指数(QDII)美汇(OTCFUND|017643)$

本文作者可以追加内容哦 !