在现实与预期的反复拉扯中,今年以来市场经历了多次3200点上下徘徊的波折。从强预期弱现实再到年中至今的弱预期弱现实,让很多投资者都“麻了”。

面对磨人行情,我们该如何看待?又能做些什么?

01

没有逆风期,就没有艳阳天

现实世界中,我们对事物的评价时常会在两个极端:“非常好”和“不是那么好”之间摆动。因此,著名投资大师霍华德在《周期》一书中,提出了“市场钟摆”理论:市场行情总是从一个极端摆到另一个极端,然而在摆动弧线上的“理性中心点”几乎不作停留,只是一晃而过。

这意味着,权益投资的收益并不均匀是一个客观事实。以普通股票基金指数为例,近十个完整年度累计收益率达229.99%,复合年化13.07%。但享受较高历史收益的同时,我们也需要对年度回撤在-7%到-48%的“大风”有所预期。

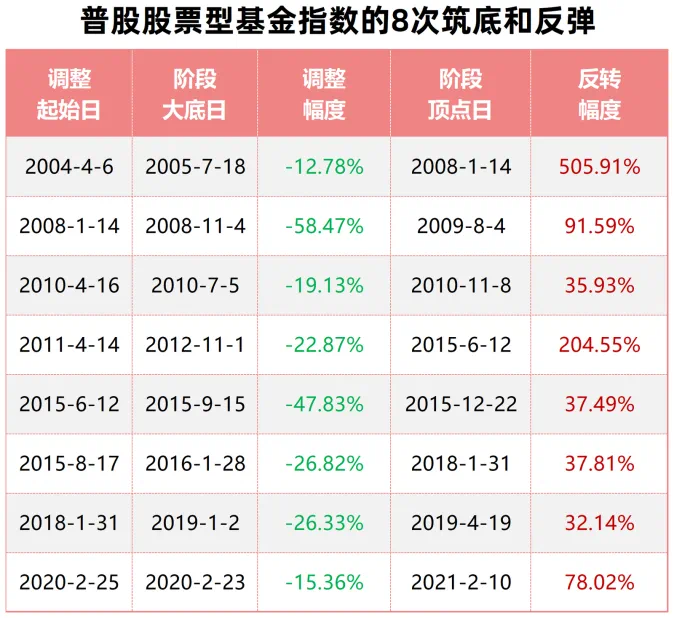

颇令人欣慰的是,回顾普通股票型基金指数发布以来经历的八轮筑底-反转周期,可以明显看到权益类基金在深度调整时相对抗跌、反转时弹性更强的特征。

回望历史,市场悲观时刻通常伴随着强烈的再分配效应,市场磨底期往往能够为投资者带来 “赔率足够,胜率很高”逆向投资机会。

02

市场进入“磨底期”,磨的是什么?

那么问题来了,当前是否已然进入市场底部?

一般来说,我们可以参考多维指标,判断市场是否进入磨底阶段:

首先是经济基本面,民生证券认为,我们感知到的“经济疲软”其实是当下恰好处于各类周期底部的交合点所致:进/出口增速、CPI/PPI,以及花旗经济意外指数均处于历史的极低点附近。从投资意义上,相信经济周期反转的力量,或许才是超额收益的来源与机遇。

其次是政策面,近来各项举措密集出台,如政治局会议提出“活跃资本市场”,经济日报发文“让居民通过股票、基金也能赚到钱”, QDII投资额度再度扩容,研究实施主板证券申报数据以1股(份)递增、MLF超预期下降……

再次是估值层面,万得全A指数市盈率17.35倍,估值分位处于近10年的35.13%,即比2/3的时候都低;此外,31个申万一级行业中,已有20个行业的市盈率明显低于历史均值。(数据来源:Wind,截至2023.8.11)

最后看看资金动态,尽管年内市场动荡不休,但各路资金总体保持加码态势。其中,今年新成立的248只主动权益类新基金,募资总规模已达1246.13亿元;北向资金也在年内净买入2078.76亿元。(数据来源:Wind,2023.1.1-2023.8.11)

是否进入底部区间,或许不言自明。此刻更重要的事,是回归常识——对于长期向好的优质资产,市场低位的之际我们可以乐观一些。因此每每进入磨底期,最为考验投资者的正是耐力和信心。

03

长期定投,不执念于点位高低

当然,磨底期并不等同于市场绝对底部,事实上任何人都难以断言何时才是市场底部。寻找最低点可能也不是那么重要,此时追求模糊的正确才是更有价值的举措。

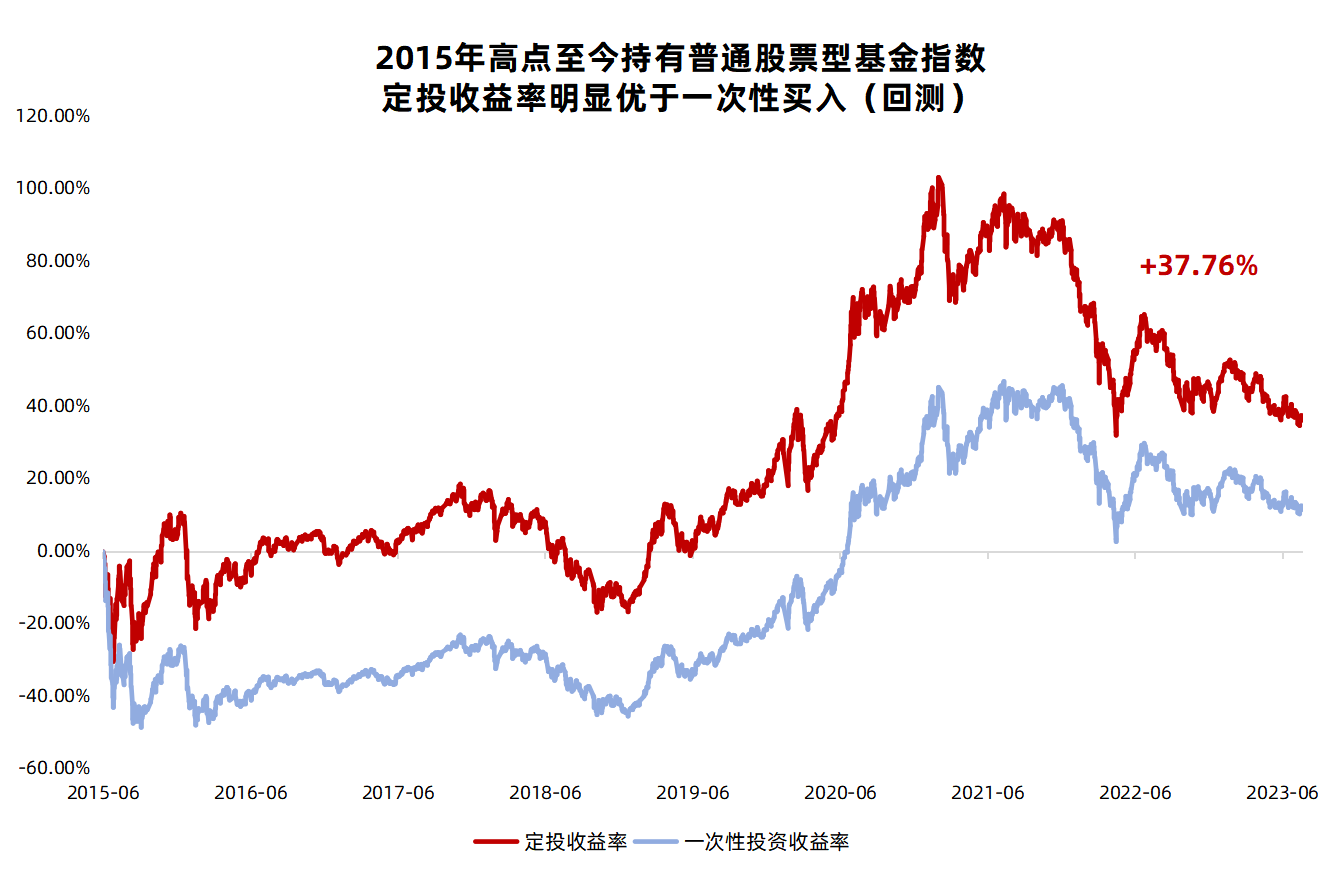

退一步讲,即使当前我们无法抛开“低点过后仍有低点”的担忧,那么坚持定投便是解决择时难题的一剂良方。

换句话说,即便买在历史高点,定投也能帮我们不断吸收低价筹码“自救”。

数据来源:Wind,2015.12-2023.7.31,区间定投的复合年化收益率为4.01%;模拟的定投方式为每周一定投,如遇非交易日则顺延至下一交易日;定投收益率计算公式为:定投收益率=累计回报/累计投入成本-1;指数过往表现不预示未来,投资需谨慎。

我国经济走到了转型升级的十字路口,但实体经济强大的韧力和潜力毋庸置疑,这便是长期主义者保持乐观的头号底气。我们无法预言市场阶段性风向,但是我们能管理好自己,在高点时不追涨不狂热乐观,在低位时为下一个周期蓄力!

$鑫元中证1000指数增强发起式C(OTCFUND|017191)$$鑫元价值精选混合C(OTCFUND|005494)$

风险提示

投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。投资有风险,基金过往的业绩并不代表将来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。鑫元基金管理有限公司郑重提醒您注意投资风险,请详细阅读基金合同、招募说明书,了解基金的具体情况。基金投资需谨慎。

本文作者可以追加内容哦 !