股商短期背离后趋于收敛。2009年前商品与股市有3个长期严重背离区间,近十年背离时间显著缩短。73个月(95/6~01/6)→35个月(02/9~05/7)→18个月(06/10~08/3)→26个月(13/1~15/2)→5个月(18/6~18/10)→8个月(19/7~20/2)→9个月(21/9~22/5)。

09年后的收敛路径如何?当月股票下跌、商品上涨:延续背离概率低,商品低位股商同涨,商品高位股涨商跌。1)次月至未来半年继续背离概率不足20%,或与09年后PPI上行周期中企业盈利改善相关。2)当季股票上涨向商品收敛的情形概率最高,商品上涨有望带动PPI同比上行。3)半年内相互收敛概率最高,该类情况商品多在阶段高点,通胀拐点确认后货币政策转向。

当月股票上涨、商品下跌:延续背离、股商同跌是概率最高的两种情形。1)延续背离的情况同样多为通胀下行→流动性宽松→股市上涨。2)股商同跌的两个典型情形是PPI高位经济下行压力被低估、PPI低位股市交易复苏预期。

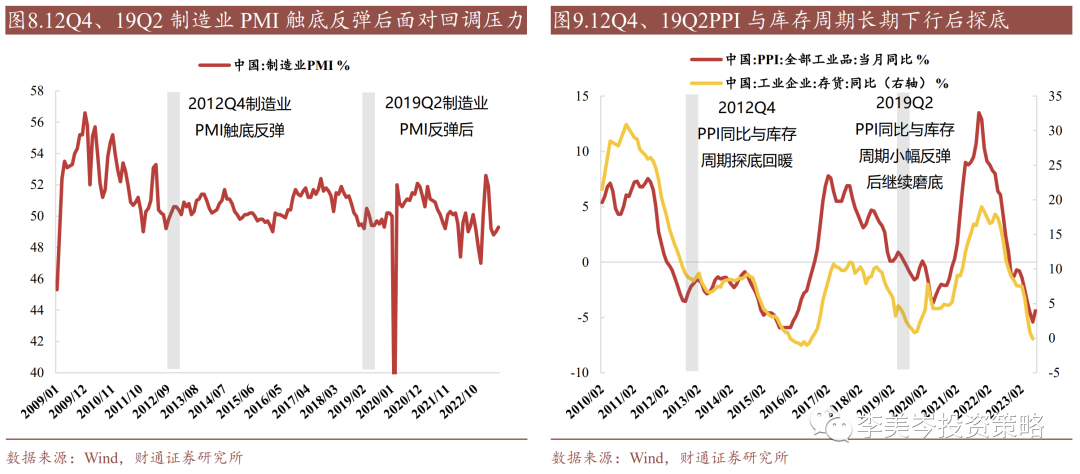

当前宏观环境股票上涨向商品收敛概率高。股票下跌商品上涨样本中,匹配以下四个宏观条件,当前更像12年11月、19年5月:1)利率中枢趋于下降;2)M1同比弱、回升压力大;3)PMI反弹后面临回调压力;4)PPI同比与库存周期长期下行后走向筑底。两次股商背离后的收敛模式一致,次月及当季股市上涨向商品市场收敛,半年内商品跌、股票涨。

本轮股市压制因素:短期美债上行过快+市场过度悲观。2012年11月市场同样对短期宏观好转有较为充分的预期,在前期经济短期筑底→略有恢复→回落的持续演绎下,交易模式较为短期博弈,投资者不愿等待数据验证,而选择在政策预期充分之际卖出。2019年5月市场复苏交易逐步充分,开始担忧Q2下滑压力,叠加全球地缘政治、海外流动性收紧等压力。

本轮商品上涨驱动:供给压力下降+需求政策预期+旺季尚无法证伪。供给端海外OPEC减产、国内粗钢平控,需求端地产维稳政策持续推出落地,8月下旬尚无法证伪金九银十。12年商品上涨主要驱动是有色金属的收储预期,15年除OPEC减产外基建发力、地产开工亮眼。

展望后市,运动战、向上磨,积极因素正在累积。随着美债利率逐步高位企稳,参考2018年10月、2022年10月,可能领先A股市场底。国内目前处于经济回暖、流动性宽松、政策加码的阶段,A股短期因为风险调整到低位,建议保持乐观、适时布局。行业配置方面,节奏有望为蓝筹搭台、成长表现,“高盈利成长+低估值蓝筹”组合进可攻、退可守,值得继续配置。1)蓝筹搭台重点关注大金融(券商、保险、地产)、PPI预期触底(聚氨酯、农化、钢铁)、中美地产链共振(建材、家居);2)成长表现重点关注数据要素(近期以联通为代表的龙头公司表现优异)、受益全球供应链重构的高端制造。

风险提示:旺季商品需求不佳;联储加息超预期;历史经验失效等。

正文

1 股商走势背离趋向短期化由于商品市场代表性的南华工业品指数起点在2004年,因此市场上对于中国商品市场与A股相关性的研究主要也在这之后,大多得到的是“两者长期正相关”的结论。

引入Wind商品指数对比1995~2023年间与A股走势,意外的发现2009年之前商品与股市有3个长期严重背离的区间,而近十年股市与商品走势背离的区间长度显著减小:73个月(95/6~01/6)→35个月(02/9~05/7)→18个月(06/10~08/3)→26个月(13/1~15/2)→5个月(18/6~18/10)→8个月(19/7~20/2)→9个月(21/9~22/5),背离时间从5年以上降至不足1年。

历史上7轮分化趋势中4轮股市涨商品跌、3轮股市跌商品涨。

95年6月~01年6月通胀落、货币宽,商品市场下跌,股票市场随着降息走牛。

02年9月~05年7月经济过热带来商品牛市,股市由于流动性收紧下跌。

06年10月~08年3月股票超级大牛市,商品由于提前上涨该阶段横盘做顶。

13年1月~15年2月股票“杠杆牛”,但经济下行以原油为代表的商品暴跌。

18年6月~18年10月中美贸易摩擦升级导致股市风险偏好承压,但供给端环保限产叠加需求端财政发力造成商品供需差,以钢铁为代表的商品持续上涨。

19年7月~20年2月全球流动性宽松股市反弹,但地产调控政策叠加经济下行压力,商品需求不佳。

21年9月~22年5月经济下行压力凸显,叠加俄乌冲突等事件对风险偏好形成压制,股市下跌,商品市场则受地缘政治冲突造成的供给缺口推动上涨。

截至 8 月 23 日,Wind 商品指数当月上涨 1.2%,万得全 A 则下跌 5.9%,剪刀差 达到 7.1%。而 09 年至今的规律来看,非极端行情中分化的持续时间或不超过 1 年,我们归纳总结 09 年至今股商分化后的运行规律,以供投资者参考。

Step1 2009 年至今的 176 个月中 35%的月份股商走势背离

Step2 涨跌幅之差绝对值≥5%的重要月份有 48 个

Step3 股跌商涨(23 个)与股涨商跌(25 个)的月份基本对半开

Step4 两种情况下历史运行情况归纳

当月股票下跌、商品上涨:延续背离概率低,收敛方式分化,商品指数位置 是重要影响变量。1)从次月至未来半年内继续背离概率不足 20%,可能与 09 年后 PPI 上行周期中企业盈利改善、股市鲜有下跌相关。2)当季股票上 涨向商品收敛的情形概率最高,商品连续上涨一个季度的情况下滞后指标 PPI 同比或也将走出上行趋势,带动上市公司盈利回暖。3)半年内相互收 敛概率最高,该类情况下商品往往接近阶段高点,通胀拐点的确认有助于货 币政策趋于宽松,流动性改善推动股市上涨。

当月股票上涨、商品下跌:延续背离、股票下跌向商品收敛是概率最高的两 种情形。1)延续背离的情况同样多为通胀下行→流动性宽松→股市上涨。2)股票下跌向商品收敛的两个典型情形是 PPI 高位经济下行压力被低估、 PPI 低位弱现实中商品下跌而股市交易复苏预期。

在股票下跌商品上涨的历史样本中,我们匹配以下四个宏观条件,当前更像 12 年 11 月、19 年 5 月:1)利率中枢趋于下降;2)M1 同比弱、回升压力大;3) PMI 反弹后面临回调压力;4)PPI 同比与库存周期经历长期下行后走向筑底。

两次股商背离后的收敛模式意外一致,次月及当季均是股市上涨向商品市场收 敛,半年内期货回调、股市上涨互相收敛。

当前市场对于经济周期底部已有一定预期,叠加短期美元指数上行过快,风险 偏好承压。2012 年 11 月市场同样对短期宏观数据好转有较为充分的预期,叠加 解禁潮临近,在前期经济短期筑底→略有恢复→回落的持续演绎下,市场交易更 加博弈,投资者不愿等待数据验证,而选择在政策预期充分之际卖出。2019 年 5 月中旬市场对于复苏交易趋于充分,开始担忧 Q2 下滑压力,叠加中全球地缘政 治、海外流动性收紧等压力,17~20 日显著下跌。

期货市场更多交易短维度预期及供需,本轮可能是供给压力下降+需求政策预期 +旺季无法证伪窗口期的三重共振。供给端海外 OPEC 减产、国内粗钢平控,需 求端以地产维稳为代表的政策仍处于不断推出到落地的进程中,8 月下旬则是金 九银十尚无法证伪的阶段。12 年商品上涨的主要驱动是有色金属的收储预期, 15 年除了 OPEC 减产外基建发力、地产开工亮眼。

随着美债利率逐步高位企稳,参考 2018 年 10 月、2022 年 10 月,可能领先 A 股市场底。美债利率飙升往往引发外资流出、A 股调整,目前美债利率已经与 2003-2007 年定价水平相近(美国 2%的增长和通胀),或进入上行尾声,A 股承 压的主要因素有望缓解。

回到国内,目前处于经济回暖、流动性宽松、政策加码的阶段,A 股短期因为 风险调整到低位,建议保持乐观、适时布局。A 股短期遭遇海外紧缩、地产信托 等风险压制,远期 PE 估值处于历史最低的 20%位置,性价比突出。进一步看国 内经济,除地产需求外其实相对韧性,生产数据火热、对应大宗商品走强,同时 货币政策开启宽松周期,积极化解各类债务问题,活跃资本市场的多项举措也有 所落地。

展望后市,运动战、向上磨,积极因素正在累积。若美债利率企稳、美联储逐渐 退出加息周期,伴随着中国制造业的复苏,国内货币、财政、资本市场政策加 码,极具性价比的 A 股市场有望磨底后向上,回归理性价值。

行业配置方面,节奏有望为蓝筹搭台、成长表现,“高盈利成长+低估值蓝筹” 组合进可攻、退可守,值得继续配置。1)蓝筹搭台重点关注大金融(券商、保 险、地产)、PPI 预期触底(聚氨酯、农化、钢铁)、中美地产链共振(建材、家 居);2)成长表现重点关注数据要素(近期以联通为代表的龙头公司表现优 异)、受益全球供应链重构的高端制造。

5 风险提示旺季商品需求不佳; 联储加息超预期; 历史经验失效等。

END 相关推荐

END 相关推荐

新品种专题 | 集运指数(欧线)期货来啦!51篇报告详解航运市场

新品种专题 | 碳酸锂:广期所挂牌基准价评述与上市首日策略

新品种专题 | 合成胶上市首日策略:做多BR2401

免责声明 报告中的信息、意见等均仅供查阅者参考之用,并非作为或被视为实际投资标的交易的建议。投资者应该根据个人投资目标、财务状况和需求来判断是否使用报告之内容,独立做出投资决策并自行承担相应风险。

本文作者可以追加内容哦 !