这两天市场的情绪进一步变得沮丧,似乎又要打响新一轮的“3000点保卫战”了。3000点,堪称是我们心中的一道防线。从数据上来看,在2007年2月26日上证指数第一次踏上3000点之后,截至到8月24日,我们一共有2049天是在3000点以上,占比整个交易日中的51.02%。

具体而言,在当下不断地休整震荡之后,当前 A 股整体估值水平已经回落至较低水平,从股债性价比来看,当前全 A 隐含风险溢价(1/PE-10 年国开债收益率)已经再度触及历史低位水平。究其原因,我们认为经济数据偏弱、美债及美元回升,人民币贬值是扰动主因。

也就在指数调整的这段时间,截至 8 月 23 日,北上资金已连续 13 个交易日流出,净流出总额达 779 亿元,连续净流出时长和金额创历史极值。这似乎是在表达着对国内经济复苏预期的担忧。

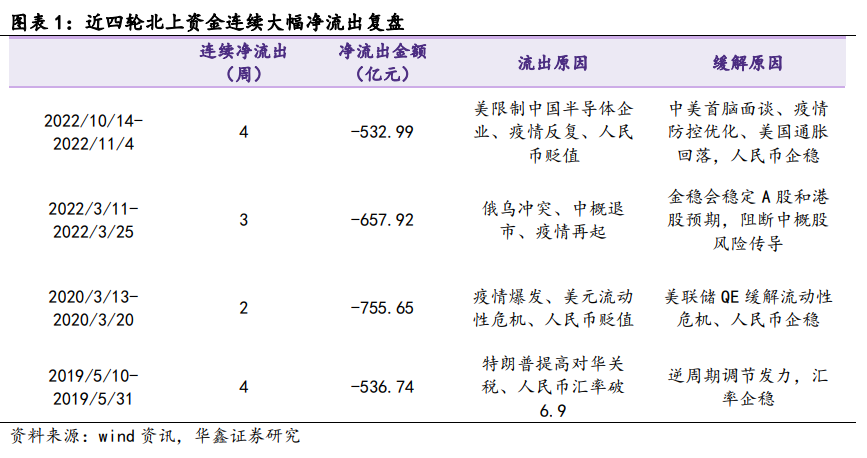

此前北上资金有四轮连续大幅流出,分别是 2022 年 10 月(4 周,533 亿元)、2022 年 3 月(3 周,658 亿元)、2020 年 3 月(2 周,755 亿元)、2019 年 5 月(4 周,537 亿 元)。复盘来看,流出原因也多为地缘政治扰动、疫情风险和汇率贬值,和当前市场担忧有不少相似的因素。

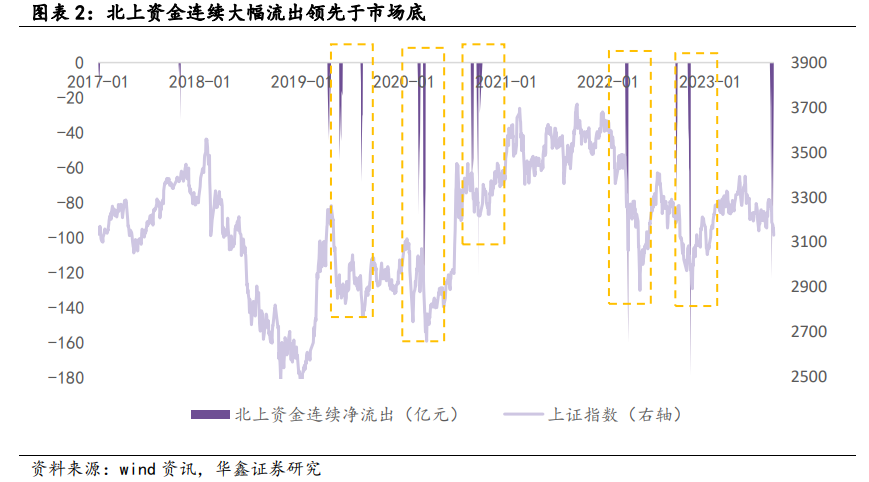

北向资金常被我们称为聪明钱,它的去向也一直被我们所关注。这段时间以来的连续大幅流出使得市场情绪和资金承受了不小的压力,但复盘过去,北上资金结束连续流出的节点往往领先于市场底。2022 年 10 月底,上证指数 10 个交易日跌幅达 6.21%;2022年3 月,上证指数 9 个交易日跌幅达12.06%;2020 年 3 月,上证指数 7 个交易日跌幅达 9.83%。2019 年 5 月,上证指数月内跌幅 5.84%。

从历史来看,A股政策底之后往往会在底部震荡徘徊一段时间,短期时间内我们认为A股仍处于磨底阶段。但大家不宜太过悲观,从2012年至2022年底十年间数据来看,市场共有过六波自购潮。在自购潮后,市场大部分情况也会迎来转折。从目前的高频数据来看,8月国内经济展现出积极变化,预计政策效果的最早体现可能要到9月,市场信心或也将随着政策逐步落地持续得到提振。

短期我们在市场上需要关注美联储加息节奏和人民币汇率情况;中期而言,一系列具体措施继续出台,对经济和市场托底的意图明显,加上企业盈利向上拐点已经出现,当前A股的中期投资价值凸显。

我们认为在经济恢复的过程中,大消费行业是此前受疫情影响最大的行业,也是业绩恢复最快的行业,消费红利指数由于包含很多消费成分股,该指数有望强于其它指数。另外,消费红利指数由于包含红利因子的成分股,具有很强的防守性,容易带来稳定的业绩表现,红利因子历年来在震荡市场环境下表现突出。

综合来看,在经济逐步复苏的背景下,消费红利指数兼具消费复苏的进攻性和高分红的防守性,可谓攻守兼备、正当其时,是一个值得重点关注的方向。

$消费红利增强LOF(SH501089)$#A股何时止跌?#

风险提示:本文观点不代表公司立场,不作为投资建议,仅供参考,观点具有时效性。

本文作者可以追加内容哦 !