8月22号,泡泡玛特(09992. HK)公布了2023上半年财报,H1录得收入28.14亿元,同比增长19.3%。净利润为5.35亿元,同比增长42.3%。公司上半年净利润超过了2022全年的净利润。

自疫情监管政策更变以来,线下消费场景的回暖效应明显,带动餐饮、影视行业等一系列消费企业业绩回暖。而作为中国“盲盒第一股”,依托线下店面场景的泡泡玛特自然也在利润端迎来了明显修复。

01

新IP吸引力强大,老IP销量持续走稳作为一家由IP驱动的“潮玩商”,泡泡玛特的头部IP在上半年依旧保持着强劲的表现。SKULLPANDA、MOLLY和DIMMO在上半年分别收入为5.264亿元、4.114亿元和3.62亿元,同比增长分别为14.0%、1.8%、21.3%。

从IP的收入情况来看,艺术家占总收入的76.9%,其中老IP占据了58.5%的收入。授权IP由去年3亿元收入涨至4.22亿元,同比增长40.2%。在授权方IP方面,泡泡玛特尝试了与更多版权方进行多元化,不同方式的合作,使得销量大幅提升。

2023年上半年,泡泡玛特推出了50款新品,Q1/Q2分别为19/30。LiLiOS、KUBO、Zsiga等新IP表现出色,与《中国说唱巅峰对决2023》合作的KUBO,更是得到了巨大的曝光。泡泡玛特为丰富产品线而开创了共鸣工作室,其中工作室推出《间谍过家家》阿尼亚的日常系列仅在上市一个月就获得了2.6万套的销量。

而在2023年1月,公司在日本东京和中国台湾举办了设计师签售会,不仅向全球消费者展示了IP的魅力,更是吸引了更多海外艺术家和IP版权方与公司合作,加大潜在新IP挖掘的可能性。

老IP销量的走稳说明经过疫情之后市场热度又得到了回升,泡泡玛特也通过各种活动再度提升了市场曝光度。新IP作为未来销量的新动力也被市场所看好,公司也用联名等新的推销方式将逐渐为新IP打开销路。

02

线下销售转好,线上及海外提供重要增量根据汇客运的数据显示,全国购物中心场均日客流在Q1、Q2分别为1.91/1.84万人次,同比上升18%/48%,已基本恢复到2021年全年水平。泡泡玛特截止六月份新增门店19家,机器人商店118家。总共开业门店和机器人为340家和2185个。而在线下渠道,2023上半年总收入为14.506亿元,同比增长了32.4%

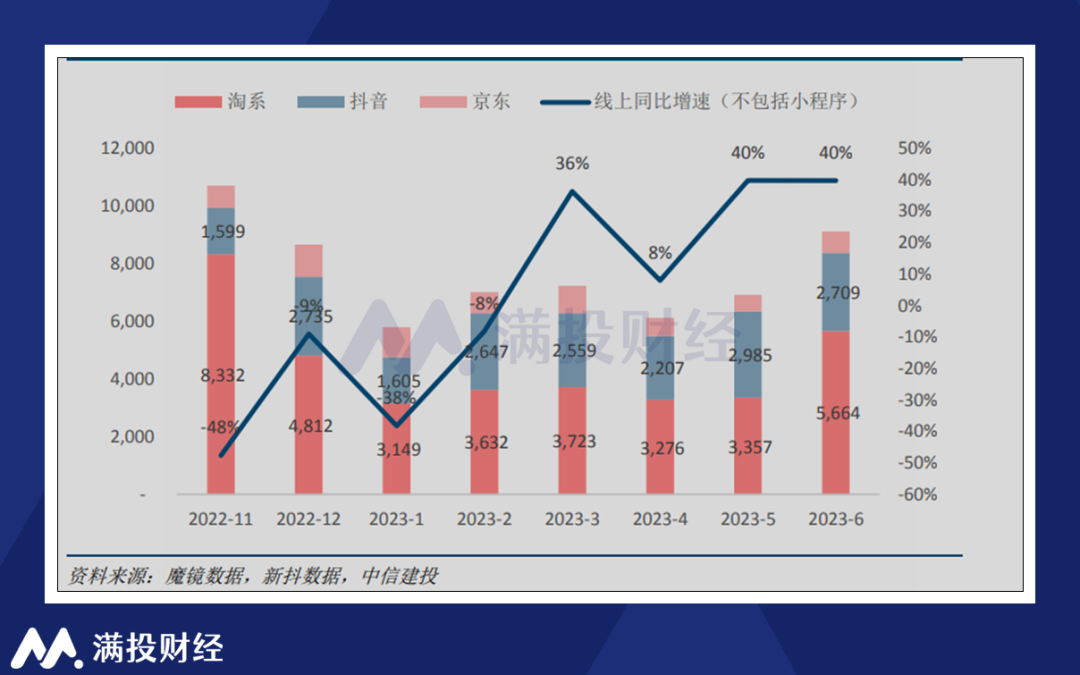

今年1月到6月,泡泡玛特在抖音各个账号的销售额合计为1.095亿元,同比增长了569.0%,月均超过1800万元。而天猫旗舰店上半年收入为1.553亿元,微信自研小程序抽盒机也有3.73亿元的收入。今年线上销售各个渠道稳步提高,特别是1-3月增速放大。而淘宝系在6月出现销量拐点,同比增长17%、环比增长69%。

海外渠道方面,截止到7月19日,海外新增6家门店,其中澳大利亚新增4家。海外总门店达到55家,机器人商店为143家。年底预计海外门店可到达80-90家,机器人店有望到达200家。上半年的海外收入有着大幅度的提升,同比达到了139.8%。

从历年销售情况来看,下半年一般为公司销售旺季,2019-2020年的下半年收入占全年比重基本在60-70%之间,2022年受疫情影响暂不考虑。考虑到下半年经济会有所复苏,消费欲望也会回暖,下半年的收入将会有更多的上升空间。

03

降本控费,利润率上升从成本方面来看,泡泡玛特的自主产品毛利率从去年的60.5%上升至63.1%。主要因公司优化了产品设计,且供应商端价格较为稳定。同时今年对于促销方面的力度也有着明显的下降,而老IP销量的提升也助力了成本端的下降。

在费用方面,公司严格控制了经费的支出。泡泡玛特节省的费用主要在门店的装修和翻新及其他线下门店的成本。在过去几年中虽然费用不断上升,但对比总体营业额却有着相对下降。

04

布局多元化商业模式在5月份,泡泡玛特公布了旗下首款游戏《梦想家园》的PV,并宣布开启预约。此款手游早在2018年就进行过内测并在2019年拿到了版号。虽然说这是一款手游,但不如说这是泡泡玛特为盲盒爱好者提供的社交平台。据公司CEO王宁所说:“我们也不指望它(游戏)赚钱,但游戏业务未来可以和我们的主题乐园相结合。”将如今的《梦想家园》,视为泡泡玛特潮玩业务框架上的用户社交工具,或许更为准确。

泡泡玛特线下主题乐园也将在今年9月开放,项目已经在最后收尾和测试阶段。泡泡玛特城市乐园总经理表示,乐园并不是对标迪士尼和环球影城等大型乐园。其目的主要是为了提供沉浸式体验,让游客逃离现实生活的焦虑和烦恼,为人们提供精神歇息的空间。

从底层逻辑分析泡泡玛特,公司主打的是IP。在爆红过后,如何延续IP是公司保持增长的关键。泡泡玛特利用游戏和乐园去维护IP的生命长度,并让IP从多维度曝光,让消费者在多元化的场景中去认识了解公司IP。虽然在短期之内游戏和乐园并不会给公司带来业务的实际性增长,但长久来看,此举无疑是侧向推动了公司的发展,让公司具有更多元化的商业模式。

从这次泡泡玛特的半年报能看出公司在业绩的表现依旧亮眼,并延续着营收的高增长性。公司从游戏及游乐园的角度拓展业务,也表明了公司对核心竞争力的可延续性的重视。同时,泡泡玛特手握大量现金,泡泡玛特一年期内的存款有40亿元存款和14亿元的现金,大量的可支配现金是未来泡泡玛特再度扩张业务的关键。

作为盲盒第一股,在疫情后的调整令人眼前一亮。但随着模仿者的加入,泡泡玛特相对定价较高的产品可能会受到冲击,消费者未来能否再为昂贵的盲盒持续买单仍是个问题。这时回归潮玩本质,如何优化和打造IP就成为了关键。相对比国外漫威和迪士尼这样拥有长寿命的IP来讲,泡泡玛特的IP就显得不够饱满。从中国的潮玩市场来看,对IP的打造还是存在着巨大的缺口。所以泡泡玛特需要用更多的时间去塑造和打磨IP,为IP讲好故事,并尝试为自己的潮玩文化打造生态闭环。

- End -往期推荐

本文作者可以追加内容哦 !