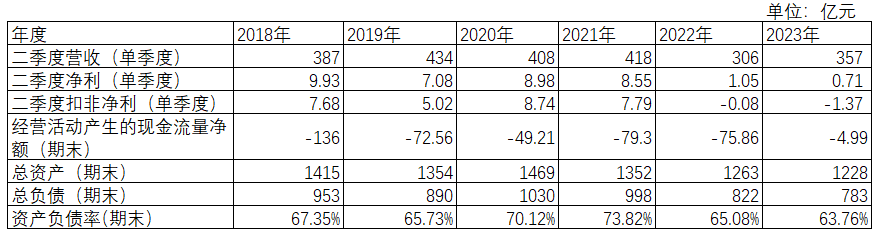

25日晚,广汇汽车发布了半年报,我们选取了其中的几个主要数据:营收、净利、扣非净利、经营活动产生的现金流量净额、总资产、净利产、资产负债率,并与前几年的数据进行比较,具体如下:

注:营收、净利、扣非净利取当季(4-6月)的数据,经营现金流、总资产、净利产、资产负债率取期末数据

我们逐项对这些数据进行分析:

分歧一:主营收入:营收增(喜)、净利降(忧)

广汇汽车的境况基本代表了整个汽车经销服务商的境况,盈利的经销商(集团)占比只有三层。广汇汽车上半年实现营业收入670.93亿元,同比增长2.02%;归母净利润6.01亿元,同比下降22.09%;基本每股收益0.07元。故相关新闻用的标题是“广汇汽车:增收不增利”。

其实,如果你统计二季度的经营数据,你发现这种现象表现更为显著。23年广汇汽车二季度营收为357亿元(22年为306亿元),同比增长17%;23年二季度净利为0.71亿元(22年为1.05亿元),同比增长减少32%。

分歧二:经营性现金流:同比大幅增长(喜)、仍然为负(忧)

22年上半年公司经营活动产生的现金流量净额为-4.99亿元,经营性现金流为负,当然不是好事。但你如果与22年上半年的公司经营活动产生的现金流量净额-75.86亿元相比,你就会发现,23年公司经营活动产生的现金流增长了70亿元,这对一家公司来家是尤其重要的,尤其对象汽车经销这样的商业企业更是如此。其实23年二季度是2018年以来,经营性现金流动最好的季度。

分歧三:资产与负债:资产负债率持续下降(喜)、资产规模下降(忧)

广汇汽车21年年中资产负债率超过73%,如果将无形资产(82亿元)、商誉(180亿元)去除,当时的资产负债率实际上超过90%,这是极其危险,稍有不慎,公司就可能资不抵债,与庞大一样走向破产重组。所以,近两年来,广汇汽车不断压缩、处置债务,资产负债率已经降到相对安全的区间。

公司现金流增长,负债率下降对一家重流动性的商业企业来说太重要,即便少赚钱、不赚钱,也要保障公司的现金流,这是广汇汽车从庞大破产中学到的精髓。

由于公司负债下降,经营性现金流增长,经营更为稳健,这是最大的喜。

分歧四:大额资产减值

另一个理解上有分歧的是大额资产减值。上半年资产大额减值3.6亿元,直接拖累了公司业绩,这确实是负面的。但从公司稳健运行的角度看,这是必须的。中报将该提的减值在当期计提了,可以确保三季度公司的业绩不被拖累。况且,资产减值多减了也无妨,以后发现坏帐收回了,资产升值了,照样可以转回。不能减的是商誉,一旦减了,即便发现并购的标的盈利增强了,你也不能转回了,这也是公司一般不进行商誉减值的原因。

其它

不同的人,对上述指标的理解确实不同。比如外资,在连续出逃近一个月后,近几天开始流入,外资虽然整体流入,但各机构分歧较大,有大幅度加仓的,亦有大幅度减仓的,有持仓不变的,分歧明显。对于融资客,有融资买入的,有融券做空的,同样分歧明显。

其实,对于股价的走势来说,有分歧是好事,更容易取得平衡,这也是广汇汽车近一段时间走势平稳的重要原因。当然发布中报后会如何?真心不知晓!

$广汇汽车(SH600297)$$上汽集团(SH600104)$$国机汽车(SH600335)$

本文作者可以追加内容哦 !