A股市场回顾

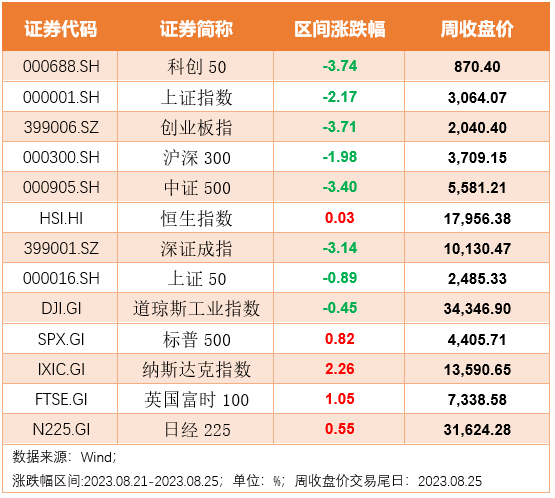

宽基指数(0821-0825):本周市场震荡下行。

A股方面:科创50下跌3.74%,上证综指下跌2.17%,创业板指下跌3.71%,沪深300下跌1.98%,中证500下跌3.40%,深证成指下跌3.14%,上证50下跌0.89%。

海外方面:恒生指数、标普500指数、纳斯达克指数、英国富时100指数、与日经225指数上涨,道琼斯工业指数下跌。

行业表现(0821-0825)

上周跌幅居前五的行业分别是:

建筑装饰(-5.55%)、电力设备(-5.40%)、机械设备(-4.99%)、交通运输(-4.84%)、轻工制造(-4.65%)。

小结:继续磨底,静候佳音

本周依旧在磨底,A股市场整体延续震荡下行态势,各主要指数均有不同程度下跌。截止周五收盘,上证综指和沪深 300分别上涨-2.17%和-1.98%,深成指和创业板指分别上涨-3.14%和-3.71%。5个交易日两市成3.75万亿,量能依旧缩紧。成交量方面,上周两市日均成交额7341.64亿元,同比减少10.79%。北上资金上周净卖出205.94亿元,已连续10日净卖出,融资融券余额减少0.15%。政策底向市场底进行摸索的过程中,量能较为紧缩。

上周多数行业收跌,下跌动能贯穿全场,板块方面除环保外,其他板块多为跌势。周五房地产和大金融出现了上行异动,下周有望短期止跌技术性上行。根据申万一级行业分类,本周涨幅居前的板块是环保、农林牧渔、食品饮料等。整体市场情绪低迷,各板块持续下跌,但优质蓝筹股表现稳定。市场内外资共同流入了建筑装饰、通信行业,共同流出了电力设备、医药生物行业,而二者分歧主要集中在银行、交通运输、传媒、非银金融等板块。

政策层面,央行本周下调1年期LPR利率,结合央行二季度货币政策执行报告中要求的“适时调整优化房地产政策”,以及此前在2023年下半年工作会议上提及的“调整存量个人住房贷款利率”,当前5年期LPR未进行下调,也为存量房贷利率的下调预留了空间。市场层面,北上资金的连续大规模离场虽然仍在持续压制资本市场的情绪恢复,但政策基调已经明确,且伴随市场估值的调整估值已经再临最底部,建议投资者坚定信念,等待超调后市场反弹过程的来临。

目前市场由于投资者担心经济基本面恢复不及预期,风险偏好不断降低。市场核心还是信心与情绪,没有赚钱效应后,大家信心不足,因此越来越谨慎。解铃还需系铃人,经济依然是资本市场的根基,资本博弈来去从根本上依然逐利而行,没有盈利的支撑所有的利好都是浮云。当前在国内利率中枢下行的背景下,结合内部和外部经济、政策环境,以及A股估值处于相对低位等角度,均说明当前是中长期资金入市的有利时机。提振资本市场信心的关键,是引导更多长线资金投入到更有效率的、更优质的企业中去。

近期关注产品列表

$平安中证同业存单AAA指数7天持有(OTCFUND|015645)$$平安元和90天滚动持有短债A(OTCFUND|014468)$$平安新兴产业LOF(SH501099)$

本文作者可以追加内容哦 !