$华齿口腔(SZ873311)$

8月25日,上海华齿口腔医院投资管理股份有限公司 (以下简称“华齿口腔”)发布2023年上半年报告。

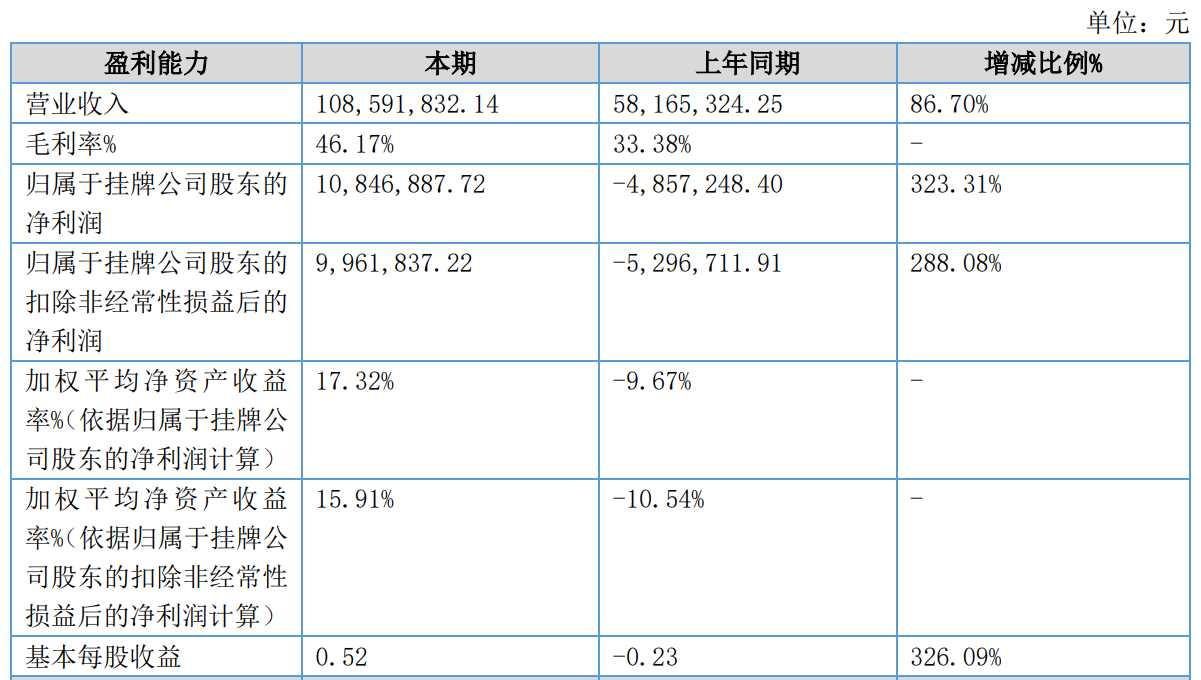

2023年上半年,华齿口腔实现营收10859.18万元,同比增长86.70%;

归属于挂牌公司股东的净利润为1084.69万元,同比增长323.31%。

报告期内,华齿口腔营业收同比增长86.70%,营业成本同比增长50.88%,主要原因系公司本期不再受疫情因素影响,同时报告期内加大市场投入和拓展步伐,导致营业收入同比大幅增加同时营业成本同比也相应增加。

报告期内,毛利率为46.17%,同比增加12.79%,主要原因系由于报告期内公司营业收入同比大幅增加86.70%,而营业成本主要由人工薪酬、设备折旧等固定支出构成,因此疫情消除后营业收入的大幅增长导致公司毛利增加。

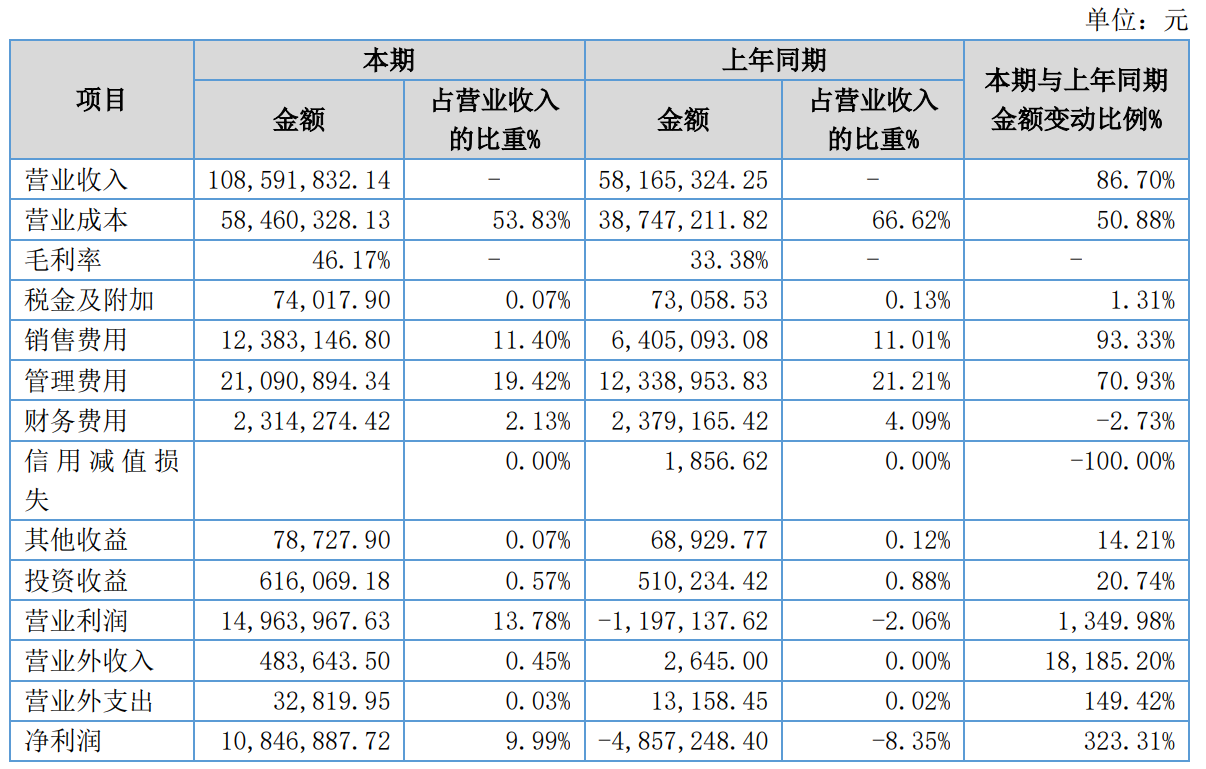

报告期内,销售费用为1238.31万元,同比增长93.33%,主要原因系公司新开门店,装修费用摊销增加,同时加大对外推广力度,扩大营销团队,积极拓展线上线下业务,致使广宣费用和营销人员费用大幅提高。

报告期内,管理费用为2109.09万元,同比增长70.93%,主要原因系随着新冠疫情的影响结束,各项业务活动恢复常态,公司加大复工复产力度,积极投身市场运营当中,同比增加了新开门店的开办费,以及职工薪酬和各类办公费用都有相应增加所致。

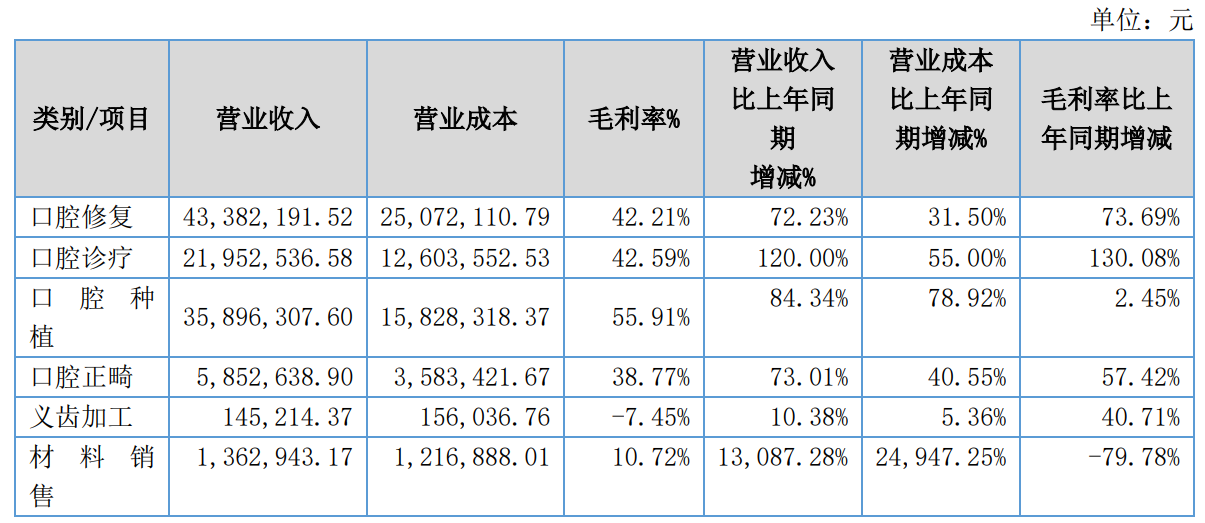

按产品分类看,口腔修复的营收为4338.22万元,占总营收的39.95%,同比增长72.23%,毛利率为42.21%;

口腔诊疗的营收为2195.25万元,占总营收的20.22%,同比增长120.00%,毛利率为42.59%;

口腔种植的营收为3589.63万元,占总营收的33.06%,同比增长84.34%,毛利率为55.91%;

口腔正畸的营收为585.26万元,占总营收的5.39%,同比增长73.01%,毛利率为38.77%;

义齿加工的营收为14.52万元,占总营收的0.13%,同比增长10.38%,毛利率为-7.45%;

材料销售的营收为136.29万元,占总营收的1.26%,同比增长13087.28%,毛利率为10.72%。

报告披露,华齿口腔已初步建立起“中心旗舰门诊+社区门诊”两级医疗服务体系。旗舰店的定位主要是为一些高端消费者提供定制化的服务,同时,旗舰门诊还会接收社区转诊而来的一些难度高、手术复杂患者的治疗。

社区门诊主要面向的是附近的居民家庭,提供的服务项目比较基础和全面,高需求和病情较复杂的患者可以向旗舰店转诊,以保证服务和治疗的效果。

*上海华齿口腔医院投资管理股份有限公司成立于2011年,2019年挂牌上市,公司主营业务为针对顾客口腔方面的疾病、口腔预防与保健、以及口腔美容等需求,为顾客提供口腔修复、口腔种植、口腔正畸、口腔治疗等方面的口腔医疗服务。此外,公司设有全资子公司中齿实业负责为各门诊部提供口腔义齿的加工及定制,已形成从加工制造到门诊服务的全产业链。

【免责声明】上述内容源于公开信息,可能存在不准确性,仅供参考。本文不构成对任何人的投资与决策建议,好的牙不对因使用本资料而导致的损失承担任何责任,并对本内容拥有最终解释权。

#重大利好挡不住北资出逃##四箭齐发,A股怎么走?##印花税减半征收#

本文作者可以追加内容哦 !