生意最好的模式是差异化,职场最好的局面是让自己在某一方面无可替代,而投资想要成功最重要的一条就是不从众。

我们在筛选基金经理的时候,也应该重点去发掘他们与众不同的方面。

主动量化作为权益投资相对稳健的一个投资方向,懒人养基一直在以实盘少量买入的方式持续跟踪关注。

上一期我们写到国泰君安资管的胡崇海,他在公募主动量化方面与众不同的主要是1)追求超额收益的稳定性胜过追求单纯的收益率,2)基本面和技术面大体上是三七开、更偏盘中交易风格。

本期我们来看一看华夏基金的孙蒙,这位业绩拔尖的量化基金经理,又有哪些与众不同。

做有门槛的事,才能获得长期稳定的超额收益

众所周知,越是简单的策略和模型越容易复制,超额收益越不容易维持。

孙蒙量化团队从2017年起就与微软亚洲研究院开展深度合作,在AI投资实践方面应该是全市场最早的一批。

在多因子策略基础上,他们率先引入了AI(尤其是机器深度学习),来提升模型的性能和效果,希望算法自主寻找可能的最优投资策略,用AI的逻辑去获取超额收益。

与此同时,孙蒙认为量化投资是主动投资的一个分支,“主动”体现在他们基于对市场的理解设计出策略和模型,并对策略和模型不断进行升级和迭代。

但模型完成后,孙蒙不会对模型给出的决策做主动或随机的调整,以保证所有的决策都是基于客观数据。

策略和模型总体基于基本面驱动,无惧风格切换

与胡崇海偏技术面、偏盘中交易的风格大不同,孙蒙的整体逻辑是,不主动去赚市场风格的钱,而是在每一个行业中通过基本面精选个股,因而模型框架中90%以上都是基本面因子。

孙蒙在AI模型中规避掉他们不愿承担的风险和波动,包括行业维度、风格维度以及市值维度的风险,做到行业中性和市值中性。

专心于基本面选股的好处是,可以避免某一段时间大赚了、但是另外一个时间段又大幅亏回去。

这样,就可以做到无惧市场风格切换,在波动中不断获得偏稳健的超额收益。

与其他优秀量化基金经理的业绩比较

孙蒙的代表产品是华夏智胜先锋股票,我们将它与国金基金姚加红和马芳的国金量化多因子股票、招商基金王平的招商量化精选股票以及国泰君安资管胡崇海的国泰君安量化选股混合,分不同阶段做一个比较,看看谁的业绩相对更稳定。

先看华夏智胜先锋2021年12月15日成立以来几只基金净值走势的叠加图。

(数据来源:Choice数据)

这一阶段国金量化多因子优势最明显(尤其前半段),华夏智胜先锋次之(前半段落后,后半段赶上了),招商量化精选虽然前半段较为领先但总体稍微不如华夏智胜先锋。

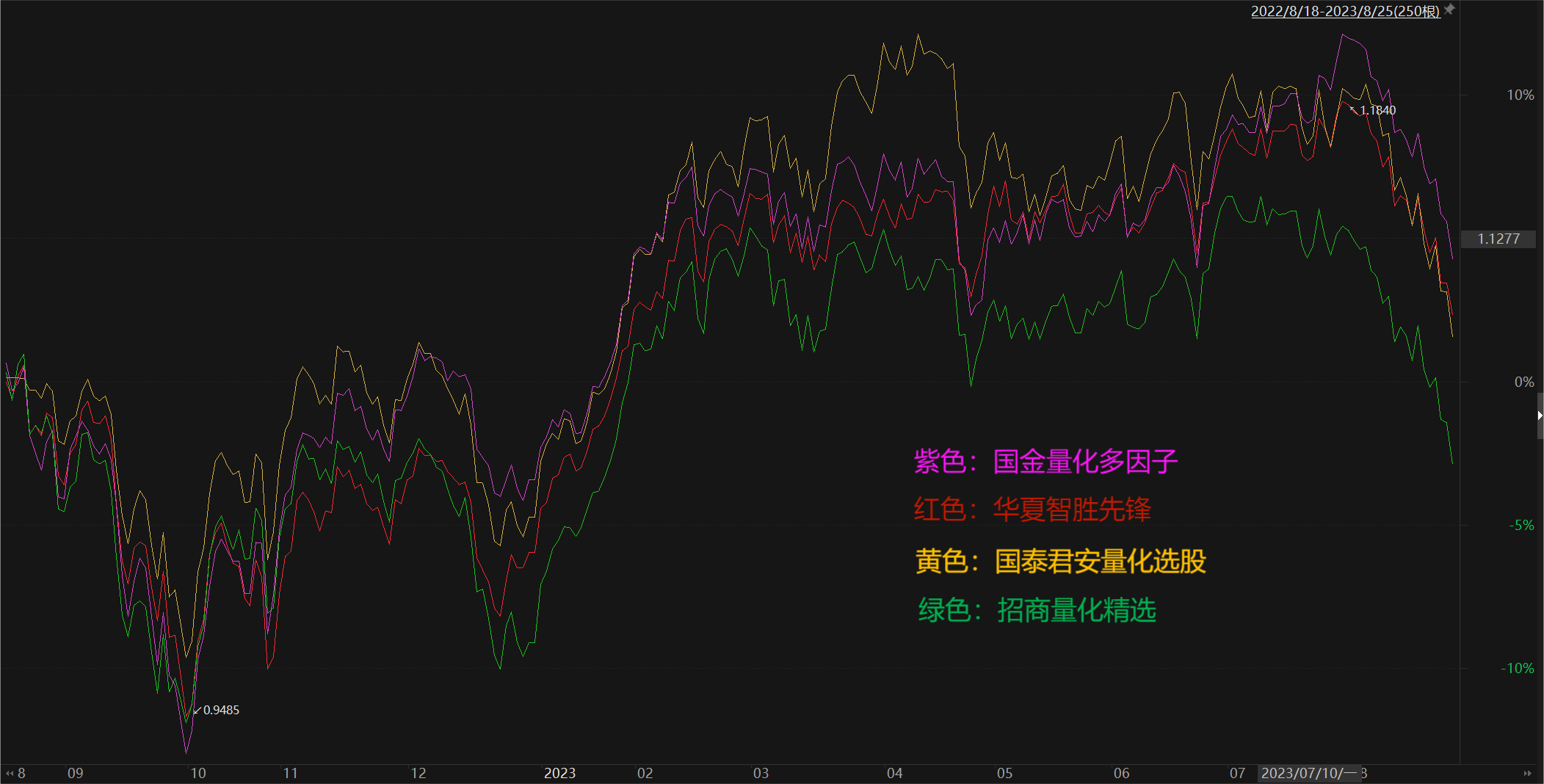

再看国泰君安量化选股2022年8月18日成立以来的几只基金净值走势叠加图。

(数据来源:Choice数据)

这一阶段国金量化多因子依然领先,华夏智胜先锋第二,国泰君安量化选股第三,招商量化精选第四。

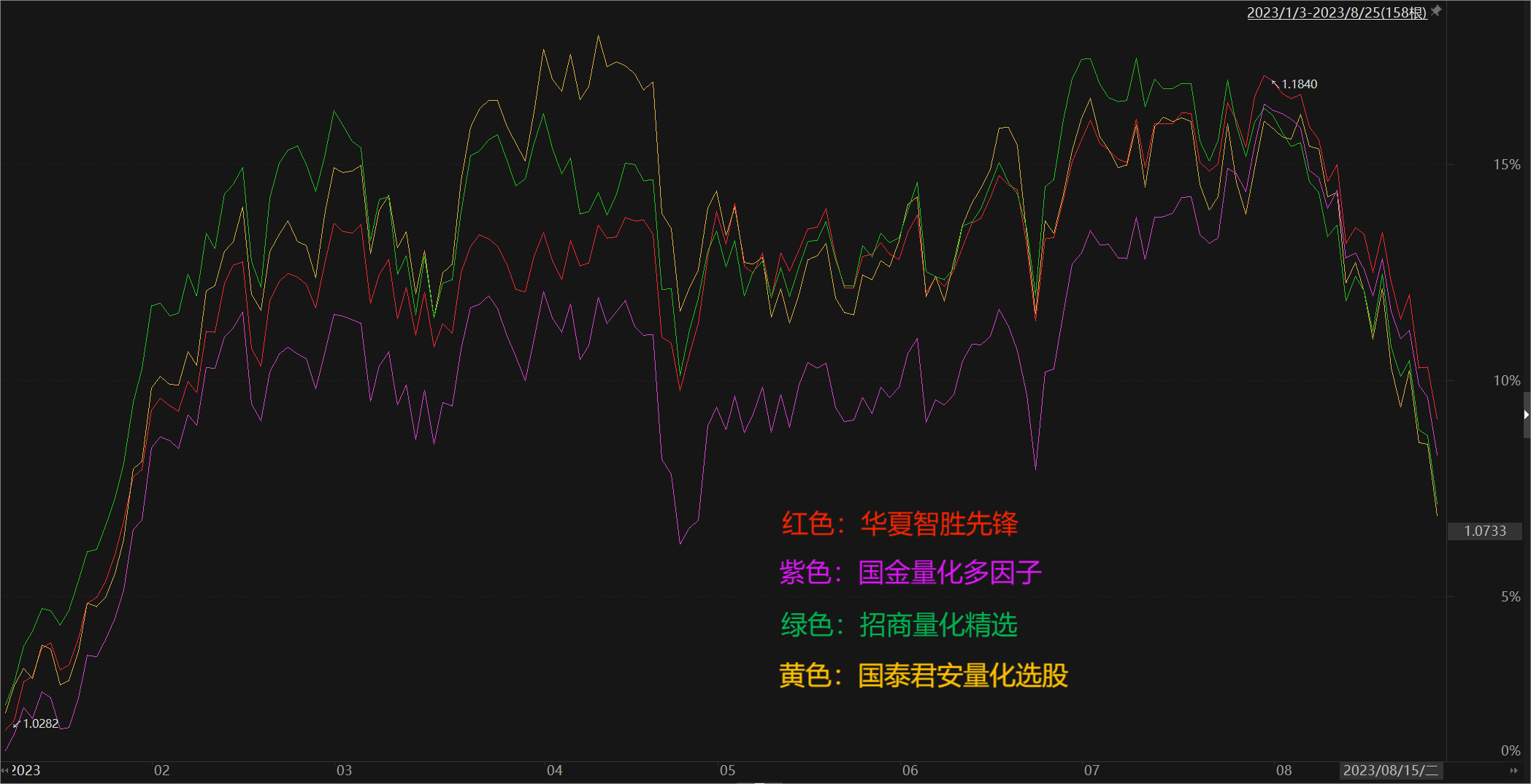

再看今年以来几只基金净值的走势叠加图。

(数据来源:Choice数据)

今年以来,华夏智胜先锋领先,国金量化多因子第二,招商量化精选第三,国泰君安量化选股第四。

很明显,2021年12月15日以来前半段国金量化多因子和招商量化精选领先;中段招商量化精选回报表现较差;今年以来则华夏智胜先锋稍微领先,尤其在8月份以来优势较为明显;今年8月份以来此前一直较为领先的国泰君安量化选股反而跌幅最大。

不同阶段几只基金都有交互领先或落后的情形。但也可以看出来,华夏智胜先锋只是刚成立的头两个月明显落后,之后的大部分时间处于几只基金净值曲线中间,像是几只基金净值曲线的平均线,看起来是相对更稳定的。

但也说明一个问题,同为主动量化基金经理,没有谁的策略和模型能够“通吃”所有市场风格和环境。

我们不一定非要单选一只基金,把几只基金按一定比例配置起来应该是更为稳健的选择。

基金梳理不构成投资推荐。本文所有观点和涉及到的基金不构成投资建议,只是我自己思考和实践的一个真实记录,据此入市投资,风险自担。

$华夏中证500指数增强A(OTCFUND|007994)$$华夏智胜新锐股票A(OTCFUND|018728)$$华夏智胜新锐股票A(OTCFUND|018728)$

本文作者可以追加内容哦 !