$洽洽食品(SZ002557)$ 洽洽的投资者关系活动表出来了。

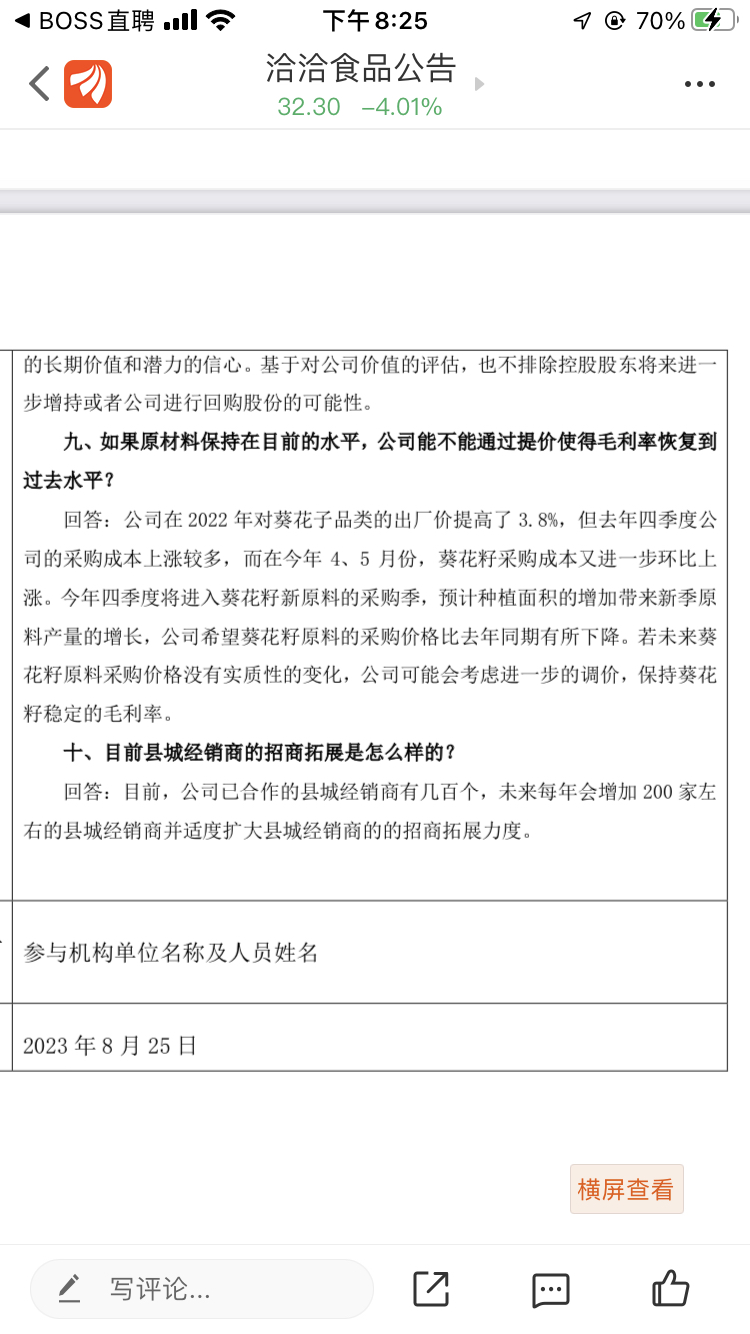

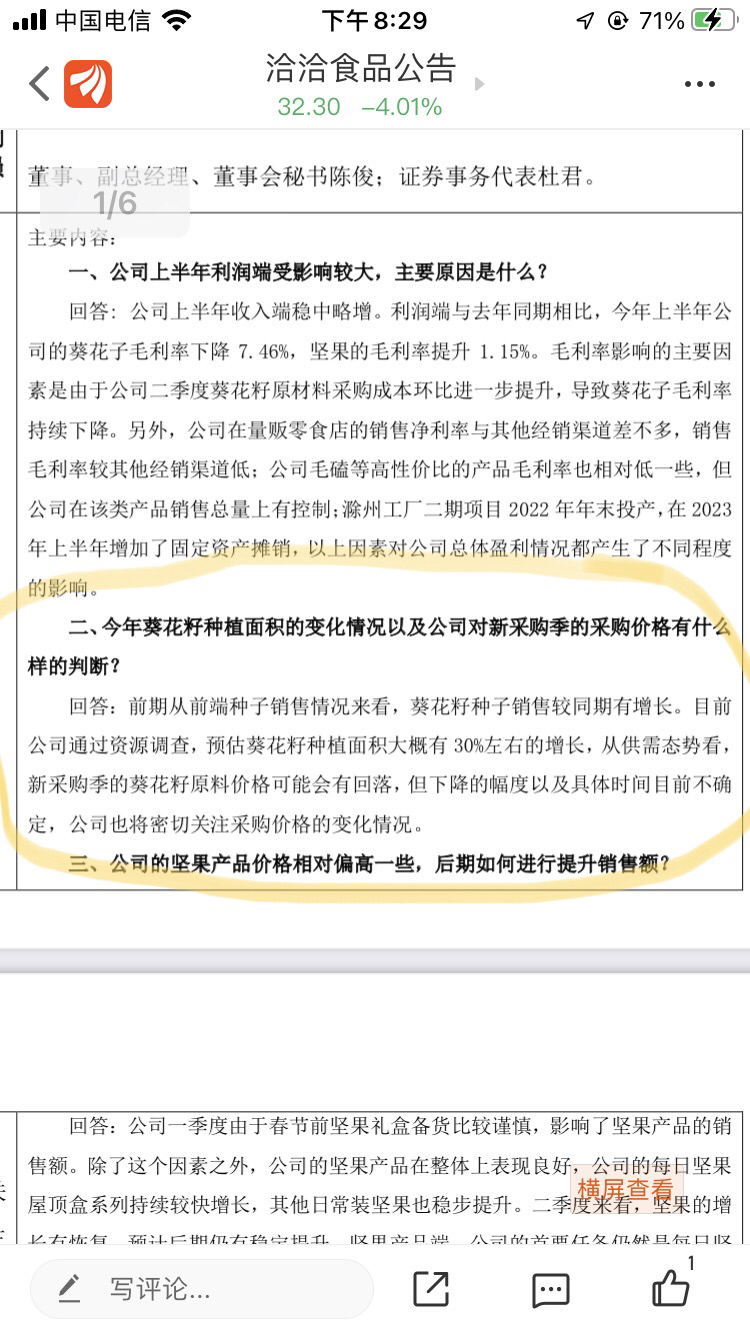

拒洽洽所说,今年葵花子种植面积,预计同比增长30%,四季度是新的采购季节。

假如四季度采购价格没有好转,可能会提价来抬高瓜子的毛利率。

据我的观察,葵花子上周五和这周一的价格,都与去年持平了。根据葵花子走势的规律,该价格应该要保持一段时间。而且7月开始就是下降趋势。

葵花子大部分集中在内蒙古一代种植,一年一熟,春种秋收。每年的八九月份收割。

洽洽说今年四季度采购季,那应该四季度收的是今年新产的。

今年种植面积增长30%,产量增加,再加上现在的价格走势,我认为价格走势仍然是下降趋势,四季度应该采购价低于去年。但具体低多少,不太清楚,应该不会太多,10%以内?应该会有一个保护价,不然挫伤种植户积极性,影响来年种植面积。涪陵榨菜 也是这样保护青菜头农户的,都是给保底价格的。

那么四季度的利润,大概率同比去年增长的。即使采购价没下来,可以提价。并且去年四季度食品行业是低基数。

现在问题就是三季度如何。这两天价格同比去年持平了,8月下旬开始与去年开始持平。但洽洽三季度有二季度采购的葵花子,那是高价的,但是不够用,三季度会再采,只是不知道三季度洽洽哪个月份采购的,是不是最近这些天和占比能有多少。不过,7月份开始,同比去年高约5%左右,8月底持平,按照这个趋势,9月我预计要低于去年。那么三季度无论如何,成本也不会高于二季度。

假如三季度,洽洽在8月底9月采购了三季度使用的原材料,将成本降了下来,我保守估计,同比去年只增长6%。根据2022年财报公布,瓜子的成本占非三费的营业成本的64%左右。而去年三季度的成本为11.5亿,乘以64%,约7.36亿,这是今年三季度不增长,瓜子和去年相同的成本。假如增加6%,那么三季度的成本将增加4.4千万左右。

四季度假如成本降5%左右,保守估计,种植面积增长30%,价格降5%应该不算降幅大。去年四季度成本乘以64%是10.46亿,降低5%,就是5千万左右,可以抵消三季度的提升的成本。那么在预计不增长的情况下,三四季度至少和去年利润持平。

那么,今年在不增长的情况下,年底的净利润是7.7亿左右,算上政府补助和理财收入,在8.7亿左右。除以总股本,计算出每股收益。再用当下股价除以每股收益,pe约在18.5倍左右。

鉴于坚果市场的前景,瓜子市场的全球化,我认为不高估。但假如三四季度食品表现不好,经济下降,那么可能高估。

写出来一个是为了帮助自己梳理思路,另外一个是和大家分享。

本文作者可以追加内容哦 !