一、日本特殊历史市场环境下,创新药板块持续走强

近期的医疗反腐在资本市场上获得了不少关注,医药行业经历大刀阔斧的改革,短期固然会带来板块情绪出清,但长期还是为了产业格局的健康发展。近年来,创新药提质扩容、中药地位确立、仿制药械多轮集采、医疗新基建不断推进,医疗领域政策频出,为长寿时代的到来做好准备。东亚邻国日本的医药控费始于1970年,常被拿来和我国2015年开启医改路径的时点作比较,其他经济市场环境参数相似的前提下,日本创新药业的前行之路,或具有一定参考意义。

日本20世纪70年代后,存在经济增速下台阶和人口结构趋于老龄化的特征。对医药行业而言,供给侧1973年石油危机爆发,日本经济受到较大打击,社会保障制度受威胁;需求侧人口老龄化加速,医疗需求高涨。政策开始引导市场,采取控费措施,抑制医疗费用的过快增长。1988年起,长期大规模的药品降价政策启动,每2年进行一次全面降价。仿制药面临全面控费、竞争格局恶化的背景下,药企开始从创新药领域寻求高质量竞争突围之路。叠加需求侧长寿时代日本国民财富的积累、预期寿命的提升、攻克疑难杂症的诉求和健康意识的强化,创新药迎来重要发展窗口。

彼时日本政策端对这一趋势进行了积极引导。具体措施包括:

(1)建立新药定价体系,鼓励创新溢价。在仿制药年年降费的背景下,政府鼓励创新药高定价,以激发企业的研发热情。日本新药定价对同类最优药物采取成本核算法,对同类相似或同类更优的药物采用类似药物比较法,重视临床价值和创新性,推进传统药企的创新转型。

(2)政府科技预算大幅向生物技术倾斜。2002年12月26日,日本政府出台生物产业立国战略,将生物产业作为国家支柱产业进行培养。主要举措是加大科技研发预算,增加生物技术领域的开发投资。2006年生物技术研究经费达到8800亿日元,相较2002年增加1倍,主要用于巩固相关基础学科和培养技术人才。

(3)鼓励科研转化,完善大学技术转移。2003-2004年,日本政府对大学系统进行了全面改革,加强大学独立性和商业化运作能力,使大学能够创办新公司,促进创新药领域的技术转移。

(4)修订《药品事务法》,加快生物药审批。20世纪80年代前,日本国产获批新药仅为个位数。日本政府通过修改药品事务法对审批政策体系进行审定,药品事务法于2002年通过,2005年生效,后续药品上市速度不断提升。初期为扶持国内创新药企,日本国产新药获批速度加快,但进口新药获批仅为个位数。进入21世纪后,日本国产和进口新药上市数量均大增。肿瘤免疫治疗PD-1第一药O药纳武单抗就是2014年7月在日本全球首批上市的。

整体在日本经济增速下台阶、人口结构趋于老龄化的历史背景下,医药产业供需矛盾凸显,日本政府把握创新药发展窗口,通过定价倾斜、增加预算、鼓励科研转化、完善审批制度等具体举措,重视临床价值和创新性,促进了创新药产业大发展。创新药指数亦有阶段性行情,复盘来看,21世纪初的政策驱动和21世纪10年代后的技术驱动为行情主线。

二、我国创新药产业势头有望更强

我国经济发展阶段、文化传统、人口结构与日本有一定相似之处,但结合我国特殊国情,创新药产业成长性有望超过日本。

(1)需求空间:人口基数上,1970年65岁以上日本老年人口占比为7%,绝对值为约700万人。而我国医改起点2015年时老年人口绝对值为1.29亿人。用户基数与日本存在本质差异,需求空间远远超过日本。药品多样性维度,日本1970年时本土药物种类仅有中药和部分抗感染药物,基础较差,而我国2015年时已有大量国产创新药上市,包括抗肿瘤、糖尿病、降压降脂等药物,基础远优于日本。

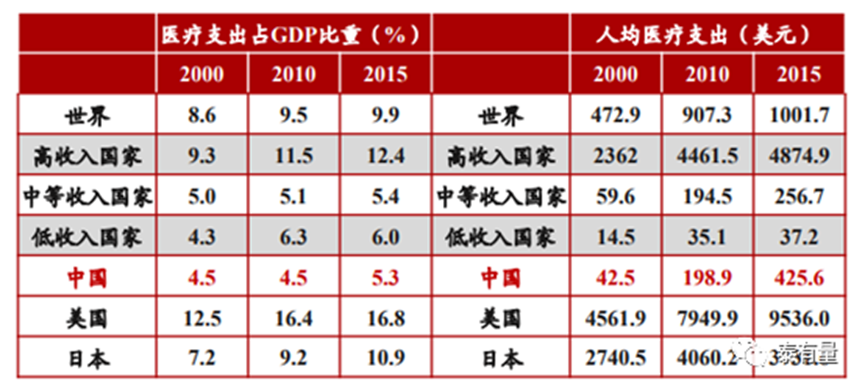

(2)医疗支出提升空间大:我国医疗支出GDP占比逐年稳步提升,也是医药行业长期基本面向上的基本保障。但从绝对幅度上看,仍有极大提升空间。截至2019年,我国医疗支出GDP占比仅5.35%,远低于发达国家和全球9.84%的平均水平。人均医疗支出水平与美国、日本也存在几个量级的差异。

(3)我国经济总量增长仍有较大潜力。日本在1961-1969年间保持了平均10.44%的GDP高速增长,此后在1970-1996年大幅滑坡至均值3.75%,并在1997-2020年进一步降至0.51%左右的零增长时代。持续增长的医疗费用对医保形成的压力是较大的。而我国改革开放三十年经济持续保持高速增长,当前处于经济高质量转型期,但GDP平均增速也未出现像日本一样的大幅滑坡,甚至展望未来,在转型阵痛期结束后,仍有一定加速潜力。伴随我国经济总量上行和医疗支出占GDP比重的上升,叠加近年来医保制度不断理顺创新药支付端,创新药产业未来成长可期。

从供给侧看,抗肿瘤是当前创新药第一大研发方向,用药结构仍有较大升级空间,全球创新药研发管线活力十足,我国创新药企亦在迎头赶上。我国药企研发投入增速领先全球,2020-2025年有望达到15%。在细胞治疗、双抗、ADC、基因治疗等新一代技术都有所布局,在AACR、ASCO等重要全球创新药学术会议中也均有突破性产品数据分享,创新药企投研实力迅速上升。

(底层数据来源:Wind数据库;数据统计截至2023年6月30日;以上仅为指数构成的客观介绍,不构成任何指数分析评价或任何投资建议,不作为投资收益的保证。指数公司后续可能对指数编制方案进行调整,指数成分股的构成和权重可能会动态变化。)

$泰康医疗健康股票发起A(OTCFUND|015139)$

$泰康医疗健康股票发起C(OTCFUND|015140)$

风险提示:本观点仅代表当时观点,今后可能发生改变,仅供参考,不构成任何业务的宣传推介材料、投资建议或保证,亦不作为任何法律文件。我国基金运作时间较短,不能反映市场发展的所有阶段。基金有风险,投资须谨慎。本页面产品由泰康基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。基金过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。

本文作者可以追加内容哦 !