1. 第一印象

天津传统特色麻花及其他休闲食品领域老字号企业:

缔造经典老味道,中华名小吃。

国家级非物质文化遗产,字号桂发祥寓意为:“桂子飘香,发愤图强,吉祥如意”。

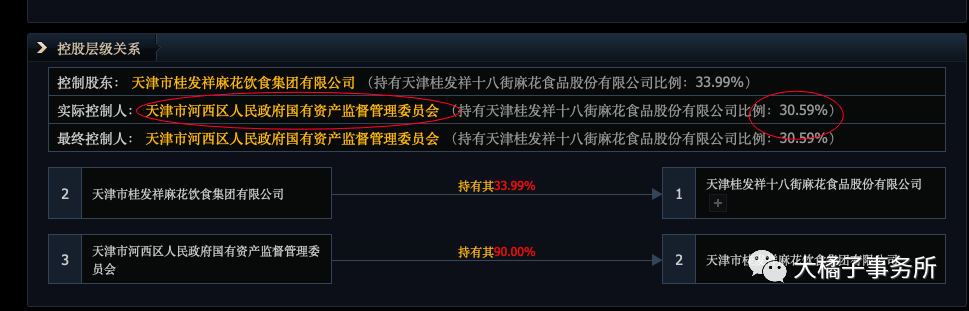

天津国资控股:

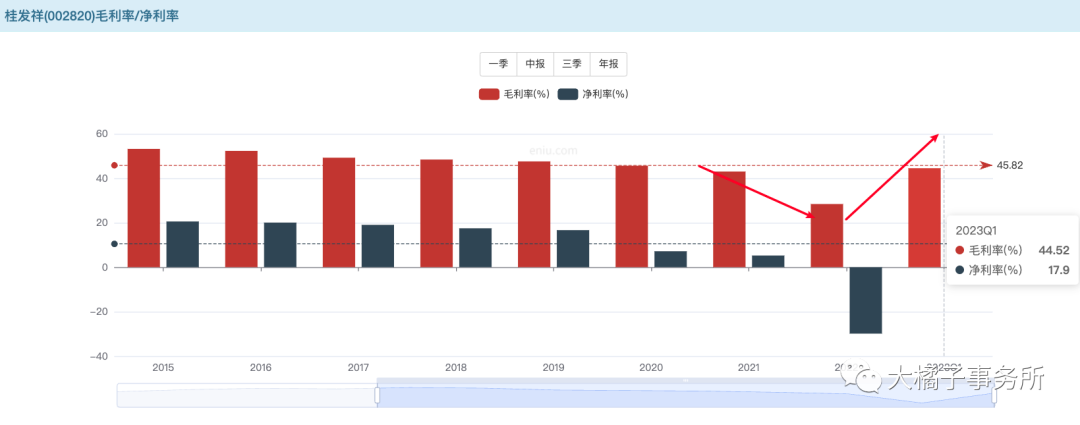

今年利润修复年,45% 毛利率,18% 净利率,稳定优秀嘴巴票。

营收规模几经波折,今年有望回到 5 亿。

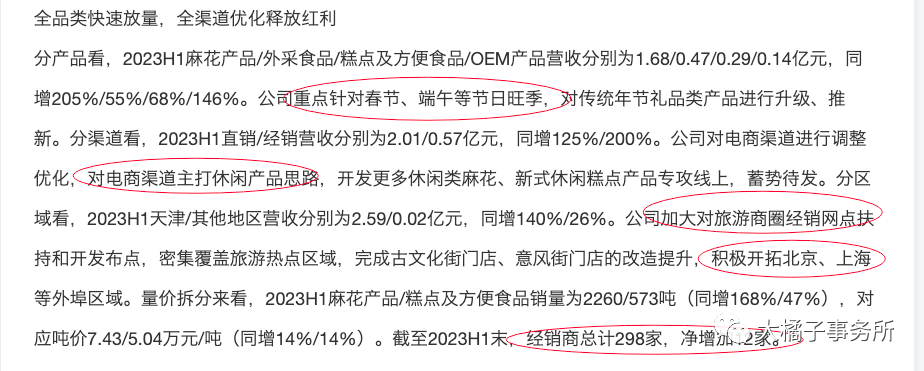

中报数据亮眼,复苏态势强劲:

0.8 亿的利润能力,中报 0.4 亿,全年 0.8 亿预期。

老字号稀缺性,嘴巴票,基数超低,恢复增长,至少 30 倍估值,对应 24 亿合理市值。

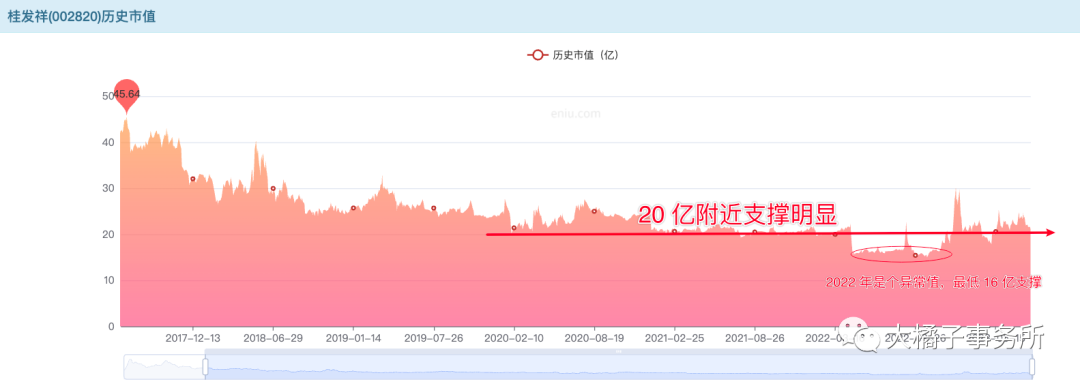

2022 年是个异常值,亏损,超跌,最低 16 亿。有增长的前提下,大底 20 亿市值,如今 22 亿,最大 10% 下跌空间。后面季度延续恢复是大概率。

今年至少值 24 亿+,20-24,20% 空间。

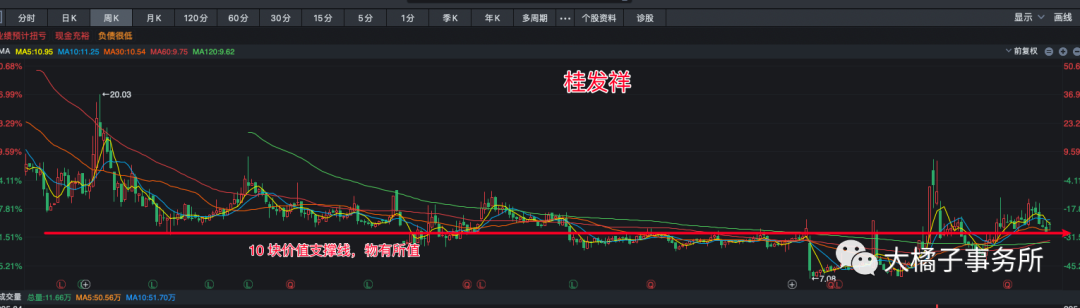

roe 恢复到 10%,差不多可支撑 2 pb。

pb 走势超级规矩有效:

20 亿市值,2 亿股本,对应 10 块钱;2 pb,4.79 每股净资产,为 9.58。10 块的价值线。

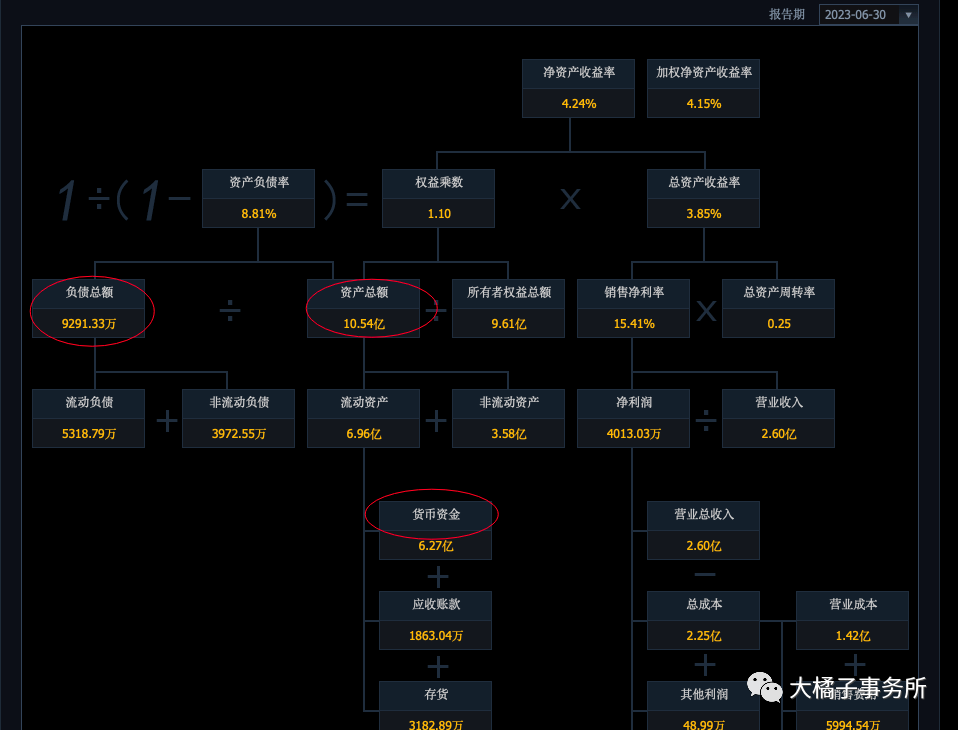

10 亿资产,1 亿负债,6 亿现金,应收存货超低。净现金 5 个亿,即使 20 倍估值,16 + 5,20 亿市值买桂发祥难吃亏。下行空间基本没有。

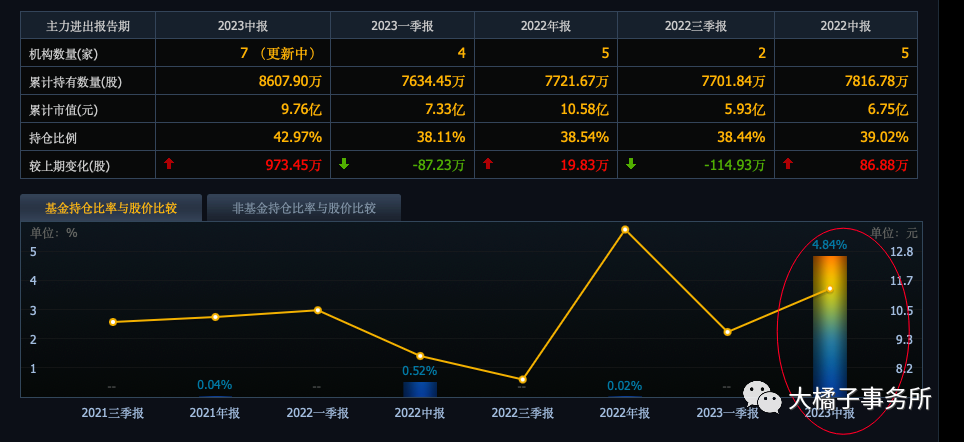

业绩明牌,中报基金开始进场干活了:

end

市值和规模太小了,基本 20 亿就是大底,超跌不怕。即使只做好天津地区,也能享受稳稳的幸福。地区、产品线随便拓展一下,想象力就出来了。

持续关注业绩恢复情况,值得拥有!

提示:以上分析仅代表个人观点,不构成投资建议。市场有风险投资需谨慎,所有造成的盈亏由投资者本人承担。我们要懂得时刻敬畏市场,对自己的钱包负责。

追加内容

本文作者可以追加内容哦 !