1、资金面情况

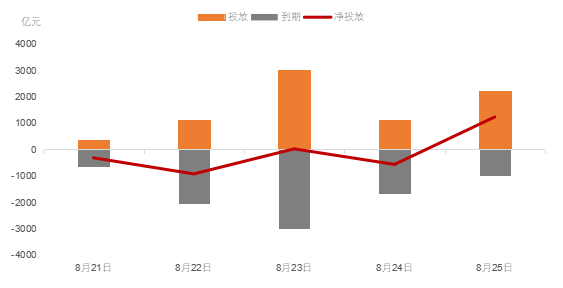

央行公告称,为维护月末流动性平稳,8月25日以利率招标方式开展了2210亿元7天期逆回购操作,中标利率1.8%。Wind数据显示,当日980亿元逆回购到期,因此单日净投放1230亿元。周五单日净投放量抬升,但临近跨月,资金面边际收紧,回购利率均抬升。

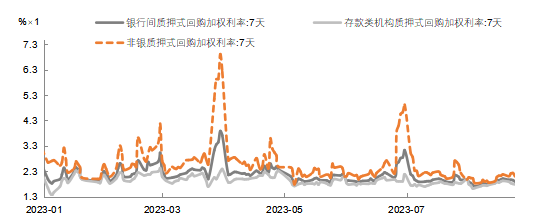

本周央行公开市场累计进行了7280亿元逆回购和500亿元国库现金定存操作,本周央行公开市场累计有7750亿元逆回购和600亿元国库现金定存到期,因此本周央行公开市场全口径净回笼570亿元。尽管央行投放较为谨慎,但税期影响结束,本周前四天市场融出增加,资金面整体边际转松,各期限回购利率均下行,周五因跨月边际收紧,利率抬升。后续资金面在宽松政策下大概率维稳,但短期内跨月因素或对资金面形成一定扰动。

2、市场情况

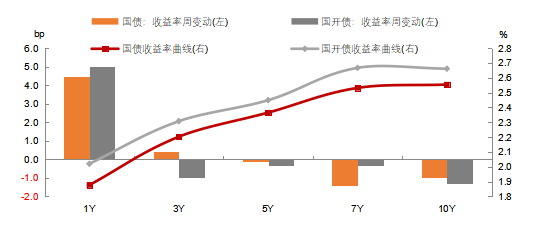

本周现券利率长短端分化,超短端在前半周资金面偏紧的情况下走弱,长端在“股债跷跷板”影响下走强。周一LPR短端下调而长端持平,宽松信用政策略不及预期,叠加股市下跌,长端现券走强。此后,在“股债跷跷板”影响以及阶段性止盈行为的影响下,现券利率震荡小幅回升。全周来看,10年国债利率下行1bp收于2.55%,10年国开债下行1bp收于2.66%。

3、后市展望

本周央行下调LPR但幅度不及预期,这与此前《货币政策执行报告》中强调的保持银行合理利润和净息差水平相呼应,我们认为央行仍会帮助银行缓解息差压力,如进一步降低存款利率,这也有助于债券收益率打开下行空间。展望来看,下半年机构总体仍然欠配,无需过度担心债券供给的提升,反而“资产荒”局面出现的可能性或更大。政策上,央行加码“宽货币”的方向仍有望延续,三季度债券利率可能出现加速创新低的局面,10年期国债利率年内可能逼近2.4%,利率债类产品收益有望进一步提高,拉长久期仍是较优策略,可关注中长久期利率债类产品。

信用债方面,我们认为 8 月份信用债需求较稳定,中短期限内信用风险可控的主体,其收益率和利差会继续压缩,中短端信用债收益率和利差或维持低位或会甚至继续有所压缩,可以关注短久期中高等级信用债)。

热门基金一键直达!

纯债投资 稳健优选 >>>

$平安惠盈纯债A(OTCFUND|002795)$$平安惠盈纯债C(OTCFUND|009403)$

安稳短债 季季正收益>>>

$平安元和90天滚动持有短债A(OTCFUND|014468)$$平安元和90天滚动持有短债C(OTCFUND|014469)$

人气固收+ 抗震利器>>>

$平安双盈添益债券A(OTCFUND|016447)$$平安双盈添益债券C(OTCFUND|016448)$

风险提示:基金有风险,投资须谨慎。基金管理人和股东实行业务隔离制度,股东不参与基金资产的管理。本页面产品由平安基金管理有限公司发行与管理,基金管理人不保证基金一定盈利,也不保证最低收益。基金过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证,我国基金运作时间短,不能反映股市发展的所有阶段,基金管理人与股东之间实行业务隔离制度,股东并不直接参与基金财产的投资运作。投资者购买基金时,请仔细阅读本基金的《基金合同》及最新《招募说明书》,并根据自身风险承受能力谨慎选择。

本文作者可以追加内容哦 !