$汇安趋势动力股票A(OTCFUND|005628)$$汇安趋势动力股票C(OTCFUND|005629)$

今年以来,在ChatGPT和AIGC等人工智能新技术的催化下,半导体板块曾一路高歌猛进。伴随着亢奋的市场情绪,板块的短期波动也有所加大。4月起,板块进入调整区间,呈现出“先扬后抑”的态势,但从中长期视角出发,我们或许可以对半导体保持更乐观的态度。

国内半导体行业是三个周期的叠加,短周期是景气周期,中周期看技术突破,长周期是国产替代。站在当下时点,我们认为半导体或将迎来多重周期拐点的共振:

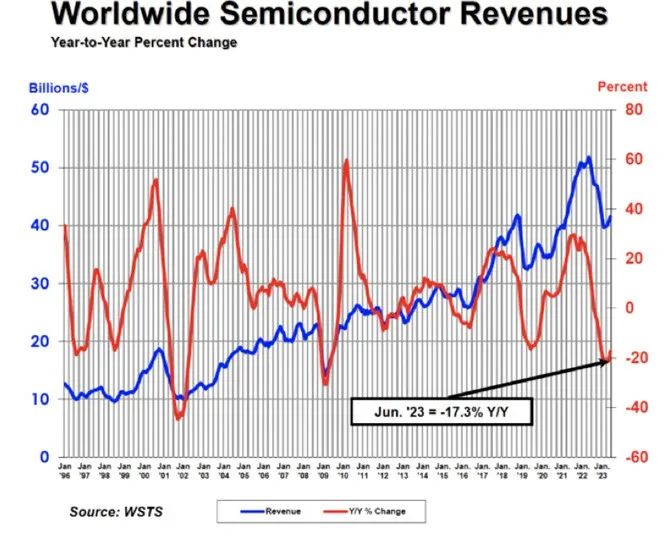

全球景气周期反转底部渐明

从历史数据看,全球半导体景气度具有明显的周期特性,每4-5年会经历一轮完整的周期,从“谷”到“峰”的上行周期通常1-3年时间,从“峰”到“谷”的下行周期通常1-2年时间。业内认为,本轮下行周期从2022年第二季度开始,触底时间已超一年。

不久前,美国半导体行业协会发布的数据显示,2023年二季度,全球半导体销售额总计为1245亿美元,环比一季度增长4.7%;2023年6月全球销售额为415亿美元,环比增长1.7%。值得一提的是,全球半导体销售额已连续4个月小幅上升;与此同时,我国6月半导体销售额也实现了环比3.2%的增长。(注1)对此,美国半导体行业协会总裁约翰·纽菲尔表示:“我们乐观地认为,市场将在下半年继续反弹。”

图:1996-2023全球半导体市场销售额情况

AI浪潮开启科技新纪元

半导体兼具周期性与成长性的特色,在过去的每一个周期中,都会有一些特定的爆品来驱动板块的快速成长,比如PC、智能手机等。有观点认为,人工智能或将开启互联网时代以来第三波科技浪潮。2023年开始,以ChatGPT为代表的AI科技点燃市场热度。“AI+”模式可以广泛应用于各行各业,对传统的商业模式进行再次革新,可能成为21世纪第三个十年的经济增长动力。

半导体也是直接受益于AI科技浪潮的板块,算力芯片的需求大幅增长,预计2023-2025市场增量超3000亿元。(注2)

国产替代周期进入深水区

随着半导体产业的外部制裁层层加码,国产替代上升到国家战略高度,孕育着广阔的增量空间。二季度西方国家针对中国人工智能所需的关键芯片施加了更为严格的限制,这将影响到中国人工智能行业的快速健康发展,同时也对半导体国产化,尤其是人工智能芯片所需的先进制程国产化提出了更为紧迫的要求;另一方面,这也为国内相关企业打开了市场空间,

根据IC Insights报告与国务院《中国制造2025》规划,2021年中国芯片自给率为16.7%,2025年中国芯片自给率预测要提升至70%。而中国自2005年以来,已连续17年成为全球最大的芯片消费国,国替增量空间广阔。

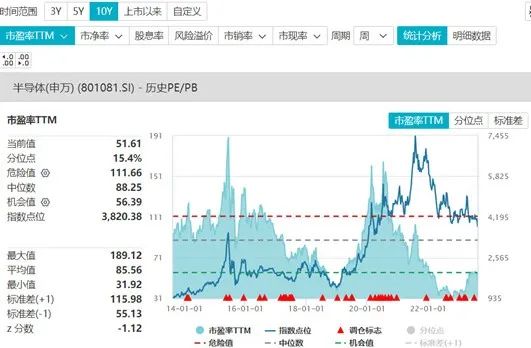

综上所述,在三大周期的共振下,半导体的回升迹象逐步凸显。叠加板块自2021年下半年调整以来,估值已逐步进入历史低位,目前申万半导体指数(801081.SI)市盈率TTM为51.61,估值低于近十年84.6%的时间(数据来源:wind,截至20230815),中长期投资性价比较为突出。

从历史过往经验来看,半导体的股价通常会提前1-2个季度反映周期拐点。(注3)当下,半导体已行至底部区间,后续可重点关注更多拐点信号。看好半导体的朋友,也可以在相对估值低位分批定投,静待行情拐点。

$汇安趋势动力股票A(OTCFUND|005628)$$汇安趋势动力股票C(OTCFUND|005629)$

注1:中原证券《半导体周期底部渐显,关注先进封装方向》20230811

注2:中金公司《AI浪潮之巅系列: 服务器,算力发动机》20230406

注3:国金证券《全球半导体深度:股价提前反映半导体周期拐点的逐一浮现》20220524

风险提示:本材料观点不构成投资建议或承诺,我司对信息的完整性和准确性不作任何保证,也不保证有关观点或分析判断不发生变化或更新,不代表我司的正式观点。基金过往业绩不预示其未来表现。市场有风险,投资需谨慎。投资者投资于本公司管理的基金时,应认真阅读《基金合同》、《托管协议》、《招募说明书》、《基金产品资料概要》等文件及相关公告,如实填写或更新个人信息并核对自身的风险承受能力,选择与自己风险识别能力和风险承受能力相匹配的基金产品。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证一定盈利,也不保证最低收益。基金管理人管理的其他基金的业绩不代表本基金业绩表现、不构成基金业绩表现的保证。我国基金运作时间较短,不能反映股市发展的所有阶段。

本文作者可以追加内容哦 !