资产负债匹配矛盾越来越明显。

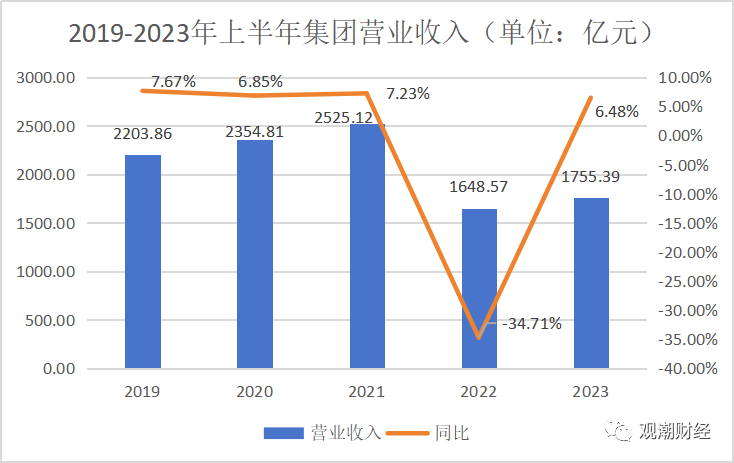

近日,中国太保发布2023年上半年业绩显示,新会计准则下,中国太保营收1755.39 亿元,同比增长 6.48%↑保险服务收入1340.64亿元,同比上升7.39%↑营运利润 229.73亿元,同比增长 0.63%↑归母净利润约183.32亿元,同比减少8.7%↓……

数据来看,今年上半年中国太保营业收入增加,寿险新业务价值也大幅增加,但净利润下滑,除了受新会计准则影响,投资端对险企净利润的影响也不可小觑。

对于大众普遍关心的问题——上半年3.5%产品大卖的风险,中国太保总裁、总精算师、寿险公司总经理均从不同角度给予回应。集团总裁傅帆认为3.5%产品带来最大的挑战在资产负债匹配方面;而总精算师张远瀚认为当前太保的投资收益率不存在利差损风险,长期也仍然看好。

太保寿险总经理蔡强则在发布会中透露,该公司预定利率3.5%切换至3.0%产品已基本完成,未来重点聚焦养老产品,尤其是长期分红储蓄养老产品。

01 三高管回应3.5%产品利差损风险

今年上半年,一边是负债端大卖高预定利率产品;另一边却是市场利率持续下行叠加优质资产荒带来的资产端投资压力,由此带来的利差损风险中国太保怎么看?

对此,中国太保集团总裁傅帆、太保寿险总经理蔡强及太保集团财务负责人兼总精算师张远瀚表达了各自看法。

傅帆认为3.5%产品带来最大的挑战在资产负债匹配方面。蔡强则透露,产品切换已基本完成。而张远瀚认为当前太保的投资收益率不存在利差损风险,长期也仍然看好。

张远瀚表示,现在负债的评估利率,法定准备金的评估利率和定价利率基本上是2.8左右,跟其他同业相当。分红、万能险结算率方面,公司内部也有审慎调整机制,所以现在公司投资收益率还不存在利差损风险,长期来讲也仍然看好。

中国太保集团总裁傅帆则表示,针对3.5%利率产品带来的风险,最大的挑战还在资产负债匹配方面。

从保险公司的投资端来看,我们更加关注长期的净值增长和股东权益的增长。

所以除了在负债端合理控制成本,优化产品策略,控制利差损风险,从投资端而言,还是要压缩资产负债久期的的缺口,这个是根本的问题。

傅帆表示,从战术上来说,第一,还是要充分利用权益资产带来的收益提升的机会,控制总体的风险敞口,合理地进行投资人和投资策略的组合;第二,同时通过制度流程、系统支撑来管控风险,争取最佳或更优的夏普比率;第三,充分利用另类投资的流动性溢价带来的收益率优势以及它与险资长周期匹配的优势,来提高整个组合的收益水平。

夏普比率:是一个衡量投资组合的风险和收益的指标,可以比较不同投资组合的风险和收益,从而帮助投资者做出投资决策。夏普比率由夏普公式计算得出,是投资回报与风险之间的比率。公式为:夏普比率=(投资组合的预期收益-无风险利率)/投资组合的预期波动率。

蔡强表示,按照行业自律的策略,太保3.5到3.0产品的切换基本上已经完成。

对于未来产品的方向,蔡强判断,产品销售或许短期有落差,但不会出现断崖式下降。他认为3.5产品的切换不只是挑战更是机遇,并透露下半年太保寿险会专注在产品的优化和升级上,分散产品集中度,在逐步提升销售能力的同时进一步打造培训体系提升销售能力。并提到,太保下一个重点养老产品,尤其是长期分红储蓄养老产品,让整个产品更加优化。

02 新会计准则下 利润波动性增大

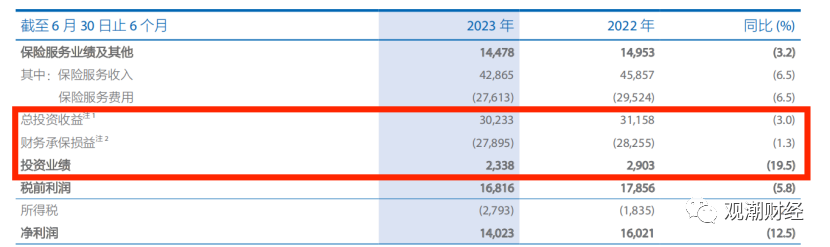

今年上半年,中国太保集团实现营业收入约1755亿元,较去年同期增加百余亿元,同比增加6.5%;同期实现净利润近188亿元,同比下降8.6%。

对于净利润的波动,张远瀚在中期业绩说明会上表示,新会计准则下净利润波动性加大,主要是由于投资进入公允价值计量且变动计入损益比例加大影响。

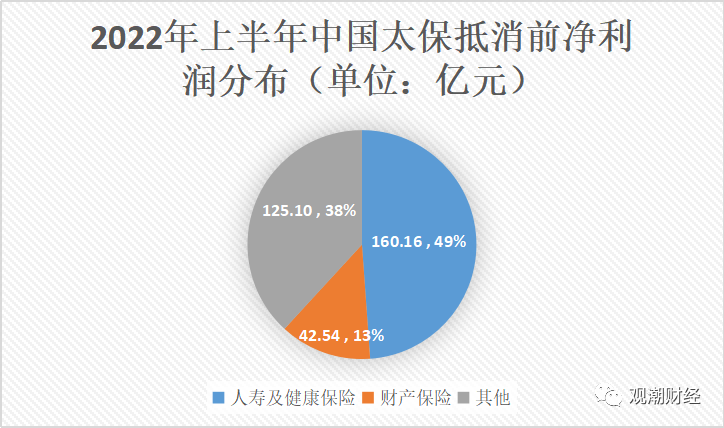

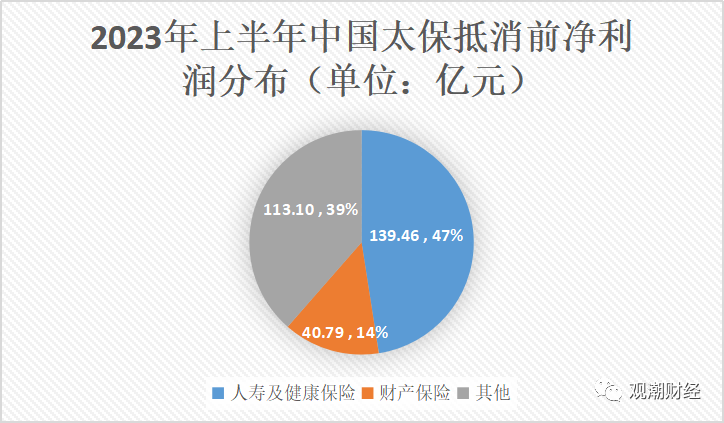

从抵消前拆分来看,今年上半年寿险及健康险在集团的利润贡献中占比下降2个百分点,而财险及其他方面净利润贡献分别增加1个百分点。

产寿主战场业务端看,今年上半年太保寿险保费收入大幅增加4%,财险同比增加14%。近年太保集团两主要子公司业绩处于持续上升态势。

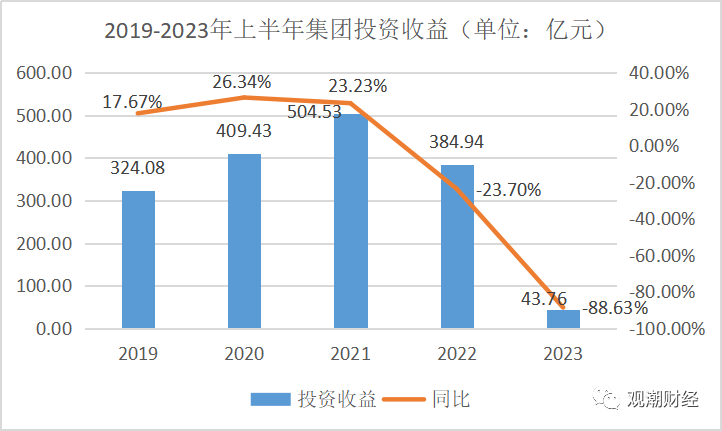

通过细分数据来看,中国太保净利润下滑主要受两方面影响:一方面是投资收益的下滑,另一方面是成本项的增加。根据中国太保财报,上半年其实现投资收益近44亿元,同比下降88.6%。

2019年起,该集团投资收益一路飙升,2021年达到高峰至504.53亿元。之后两年出现连续下滑,与行业大趋势一致。

对于投资收益的变动,中国太保在半年报中解释称,因受到了新金融工具会计准则影响。

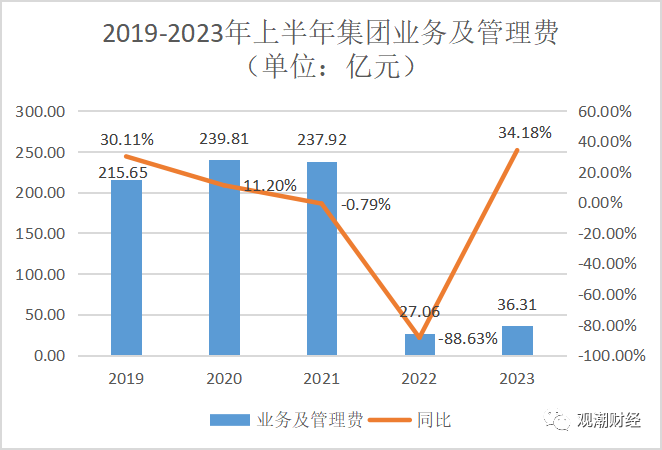

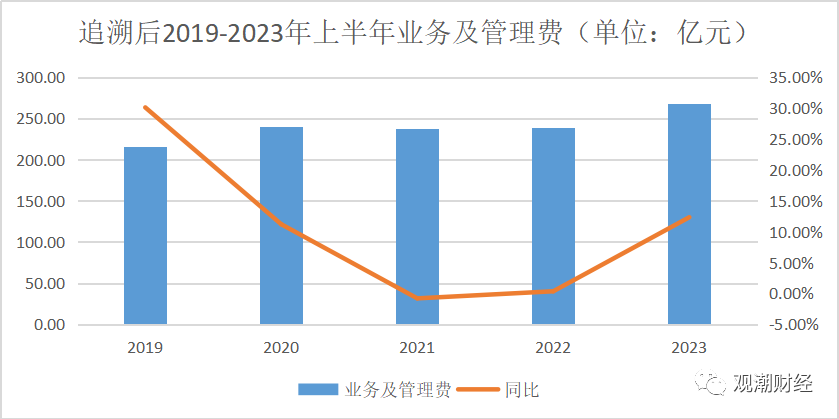

在新会计准则下,中国太保近两年业务及管理费较前3年出现较大差距。单与去年同期相比,今年上半年中国太保业务及管理费出现较大幅度增加。

按照原先会计准则将减去的两项主要费用补齐,则大致如上图,可见业务及管理费用增加。对此,中国太保解释为业务变动原因所致。

同理,中国太保的手续费及佣金支出也大幅攀升,这与近期发布财报的其他上市保险公司数据规律一致。

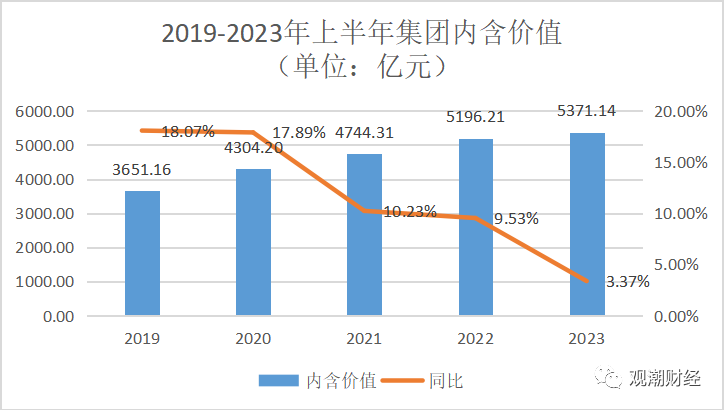

从价值指标来看,上半年中国太保内含价值5371亿元,同比增加3.4%。

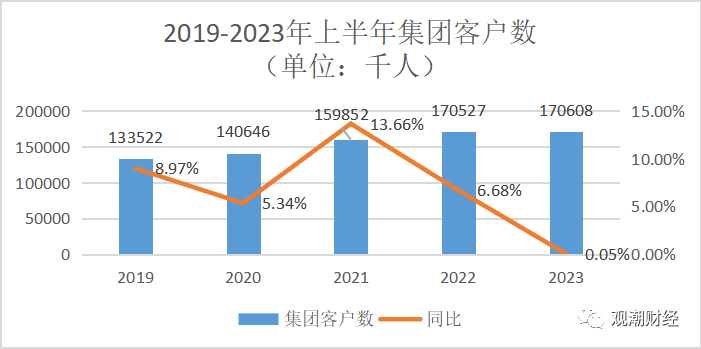

客户数量来看,上半年该集团客户数量达到1.7亿人,较去年同期增加近10万人。

根据上文数据,太保寿险在集团保费收入及净利润方面都起到了主要支撑作用,故下文对太保寿险业务进行详细分析,并观察寿险公司渠道变迁及影响。

03 渠道变迁 产品结构大变

从今年上半年上市险企寿险数据来看,最大的两个变化:一是产品结构变迁,分红险一险独大的时代一去不复返,取而代之的是传统型保险;另外一个是渠道变迁,代理人渠道产生的新业务价值从原来的近乎100%,到当下的80.70%,各险企银保渠道重启,且价值不断提升。

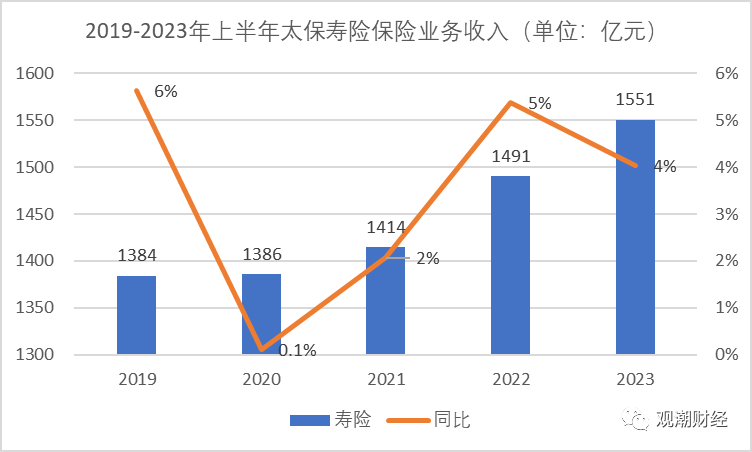

太保寿险偿付能力报告显示,上半年其保险业务收入1551亿元,同比增加4%,增幅略低于去年同期。

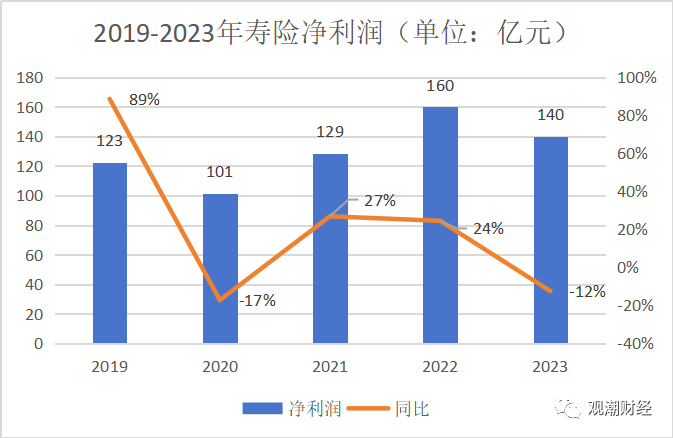

根据中国太保财报,今年上半年太保寿险的净利润为150亿元,同比下降12%,数据显示主要源于投资收益的波动。

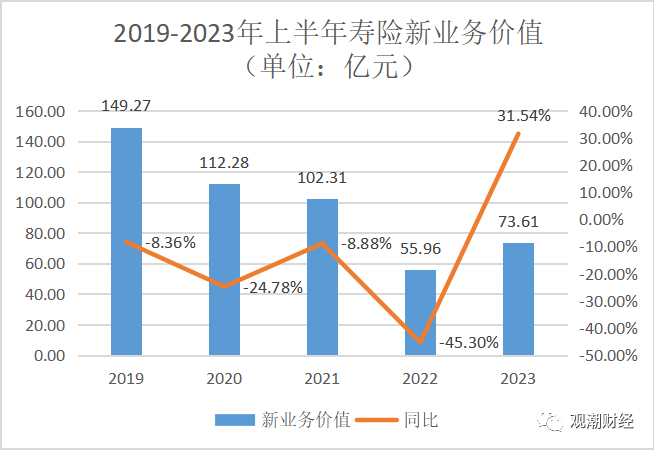

相比于投资端的波动,今年上半年太保寿险承保端进展明显。在代理人数减少的情况下,新业务价值同比大幅提高。

今年上半年,太保寿险共实现新业务价值73.61亿元,同比上升31.54%;新业务价值率也较去年同期有所提升,为13.40%同比增长2.7BP。

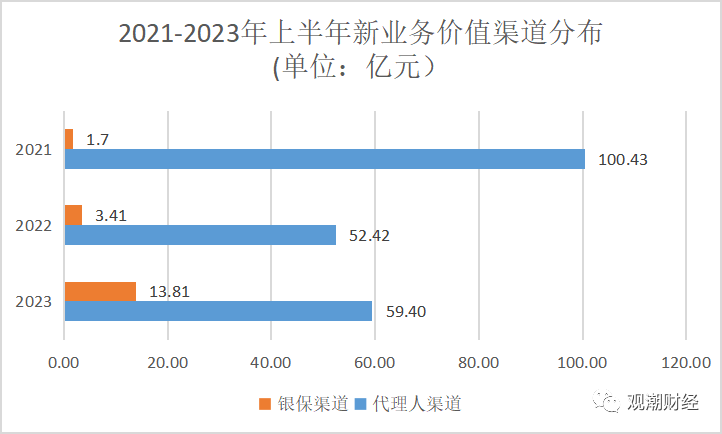

分渠道来看,通过代理人渠道产生的新业务价值共59.4亿元,同比增长13.3%,占整个寿险新业务价值的80.70%;银保渠道新业务价值13.8亿元,占比从2021年的1.7%一路上升至今年的18.76%,增长了约17个百分点。

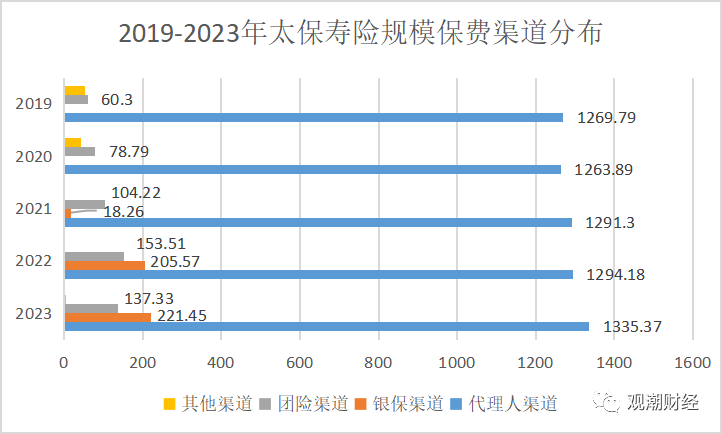

今年上半年规模保费的大幅增加,直接推动了各渠道新业务价值的增加。总体来看,近年太保寿险个险渠道规模保费收入稳定增长,而去年开始,银保渠道保费收入大幅增加,近两年团险渠道也有明显成长。

今年上半年,太保寿险代理人渠道实现规模保费1335.37亿元,同比上升3.18%;银保渠道规模保费221.45亿元,同比上升7.72%;团险渠道规模保费137.33亿元,同比下滑10.54%。

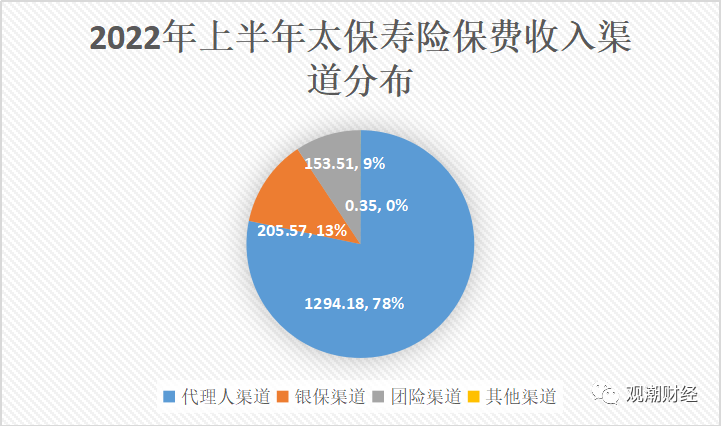

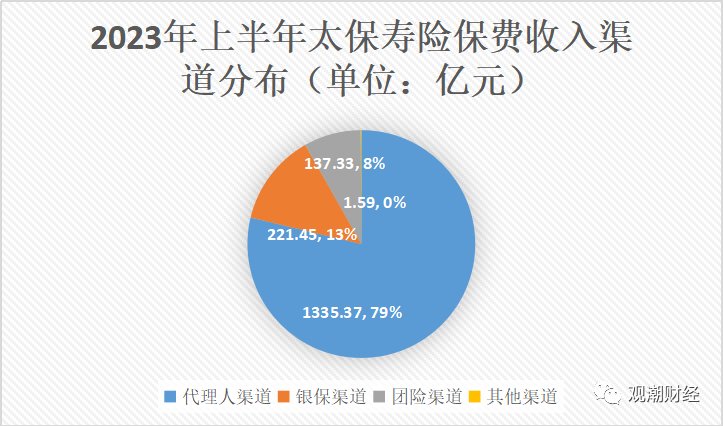

由上饼图也可看出,今年上半年太保寿险通过代理人渠道实现的规模保费占比增加至79%,下降1个百分点,而团险渠道则下降了1个百分点。

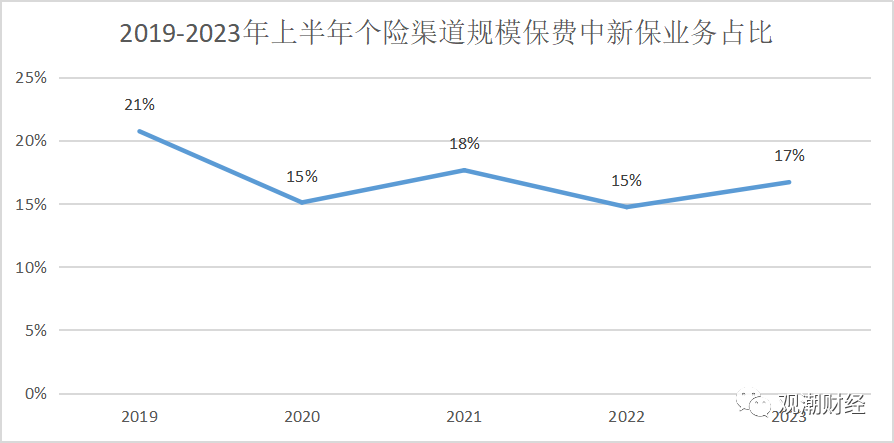

从上图来看,在银保渠道保费大幅增加的同时,其个险渠道占比提升源自新保、续期业务的同时提升。今年上半年,太保寿险个险渠道新保业务223亿元,同比增加17%;续期保费1113亿元,同比增1%。

新保业务的大幅增加,也使个险渠道新保业务在总规模保费中的占比提升至17%,较去年同期增加2个百分点。

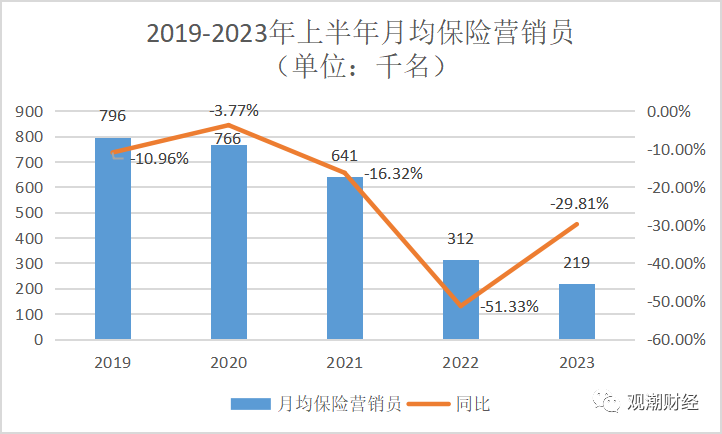

值得关注的是,尽管个险渠道规模保费贡献增加,但太保寿险保险营销员数量却在下降。蔡强在半年业绩发布会中解释为,太保寿险打造精英营销队伍,上半年业务员停止招募。

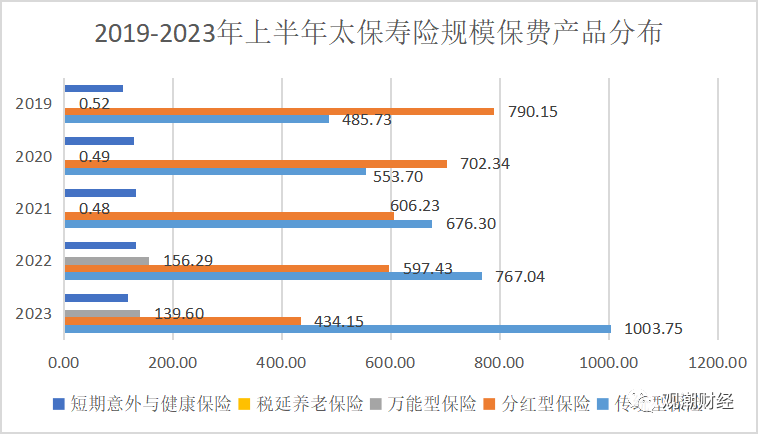

上半年寿险业保费收入大幅上升,更多得益于3.5%产品停售潮的推动,正因此,各家险企今年上半年热销产品结构发生巨大变化,太保也不例外。

上图可见,近年分红险产品逐渐式微,而传统型保险的发展趋势则与之正好相反。今年上半年,传统型保险带来规模保费1003.75亿元,同比大增30.86%,分红险则下滑10.7%。

针对分红险产品规模保费的大幅下滑,太保在中期报告中提到,是源于市场环境变化等因素的影响。

观潮财经

本文作者可以追加内容哦 !