8月29日,来自内地的全球物流及能源行业服务多元化跨国公司中集集团(000039.SZ / 02039.HK),公布了其截至6月30日止的2023年中期业绩。期内,受全球经济及贸易增长动能减弱的影响,中集集团销售收入为605.74亿元(人民币,下同),净利润为9.9亿元,在预期之中呈现同比下滑,但环比来看,业绩恢复情况有所超预期。

第二季度销售收入为339.24亿元,环比实现27%的增长,扣非归母净利润从1季度的0.3亿人民币暴增至9.5亿人民币,连续两个季度实现环比增长,这艘跨国巨轮在最新的中期报告中已经有企稳向好的信号释放。

图1:中集集团季度扣非归母净利润(人民币 亿元)

深究业绩快速企稳的原因:全球营运平台、集装箱制造龙头优势扩大、能源业务高景气

(一)全球营运平台,平衡单一市场波动

期内,全球经济增长不均衡,不同地区的经济增长对物流业务经营影响较大。中集集团营收有约70-80%来自于物流行业装备及服务,将业务依赖于单一经济体将存在较大的区域风险。

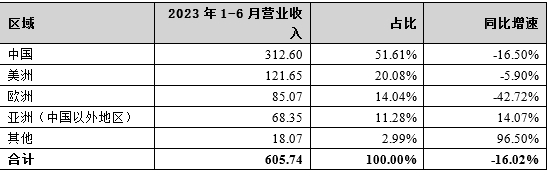

中集集团较早的通过海外并购以及当地建厂的形式,形成了当前的全球营运平台。截止2023年6月底,中集集团研发中心及制造基地分布在全球近20个国家和地区,海外实体企业超过30家,在德、美、英、澳等发达国家都有着自己的企业和生产基地。从中集过往的业绩来看,海外及国内营收占比约1:1,较为均衡,最新数据显示中集集团国内销售收入占比为51.61%,海外为48.39%,海外占比略微提升。

图2:中集集团中期营收国内外收入占比较为均衡

具体来看,上半年,中集集团按照按客户所在地划分,美洲、亚洲(除中国以外)、其他新兴市场地区呈现较好的韧性或是增长。

表1:中集集团区域收入结构(单位:亿元)

特别的,中集集团控股子公司中集车辆在报告期内录得北美收入大增,北美半挂车收入提升34.7%至62.3亿元,欧洲半挂车转型成功,稳健增长28.1%至16.3亿。海外市场的增长使得道路运输车辆板块2023上半年营业收入同比提升20.31%至134.7亿元,归母净利润约18.97亿元,同比提升418.52%,其中扣非归母净利润达到10亿人民币。

(二)集装箱制造龙头优势扩大,2024-2025年机构展望乐观

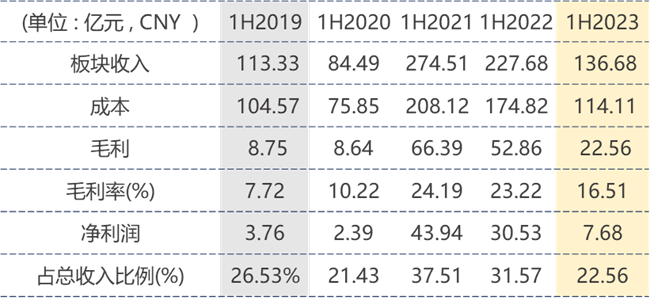

作为全球唯一能够提供全系列集装箱产品的供应商,中集产品遍布亚洲、欧洲及北美洲等主要的海运物流枢纽,中集集团在集装箱行业的主体中集集装箱公司确立了世界级地位。期内,该业务分部收入为136.68亿元,在集团业务中的占比最大为22.56%。

2021年受疫情影响造成境外流通周转不畅、港口拥堵,集装箱的需求在当年创下近 10 年新高,全球最大的集装箱供应商中集集团的业务也显著增加。其后,由于集装箱中转问题缓解,加上海运市场景气度整体比较疲弱,行业正在消化过去两年较高的业务基数。但进入今年第二季度,海运价格、货量都有企稳态势,集运需求开始回暖,公司第二季度海运标准干箱产销量相比第一季度增长超过1倍,订单部分排产到第三季度,2023年上半年市占率相对于2022年有进一步的提升。

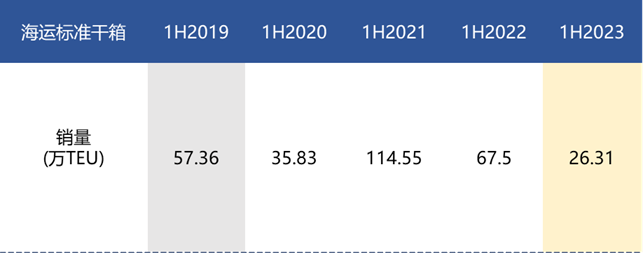

公司集装箱制造上半年营收137亿元,同比下滑39.97%,净利润7.67亿元,同比下滑74.86%,与行业趋势一致。期内,公司干货集装箱累计销量26.31万TEU(上年同期:67.50万TEU),同比下降约61.02%;冷藏箱累计销量5.15万TEU(上年同期:6.84万TEU),同比下降约24.71%。虽然销量下滑,但公司上半年市场份额相比往年实现提升,盈利能力保持较好水平,期内毛利率约16.51%,净利率5.61%,VS. 19年上半年,公司干货集装箱累计销量57.36万TEU;冷藏箱累计销量5.07万TEU,毛利率约7.72%,净利率约0.33%。

表2:中集集团集装箱制造板块历年上半年业绩对比

表3:中集集团集装箱制造板块历年上半年海运标准干箱销量对比

来源:中集集团历年半年报

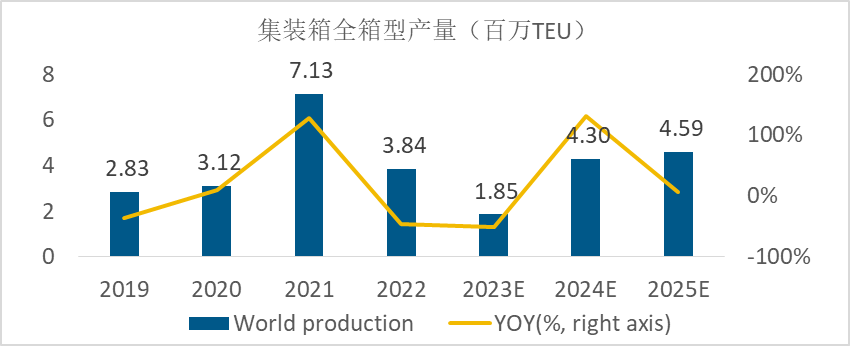

考虑到全球贸易量还在增加,2023-2024年大量集装箱新船交付,旧集装箱进入淘汰高峰初期,且市场库存消化得差不多了,预计2024年世界集装箱行业将重回正轨,德鲁里对2024-2025年给出了较为乐观的预期,预计连续两年的集装箱新箱销量将达到400万TEU的水平,公司作为全球行业龙头将受益。

图3:全球集装箱产量

(三)能源业务维持高景气度,合计在手订单达492亿,接近翻倍

中集集团能源业务占比超过10%,主要经营主体为中集安瑞科及中集来福士海工,主要布局石油、天然气及包含氢能、海上风电等新能源赛道。

2022年,俄乌冲突带来的能源减碳与能源安全相结合的消费新格局,促使各国加快对可再生能源的投资,同时保持对化石燃料(油气)的大量投资,以支持能源过渡。

中集安瑞科在LNG、LPG及氢能行业领先地位显著,具有全产业链布局的优势。具体来看,清洁能源分部收入恢复增长,实现营业收入62.9亿元,同比大幅增长34.4%。其中陆上清洁能源领域,国内天然气消费逐步回暖,全产业链呈现相关设备需求复苏趋势,公司储气调峰项目、LNG储罐、CNG运输车、LNG车载瓶呈现较好增长。水上清洁能源领域,受益于航运换船周期及环保减排要求趋严,上半年液化气船市场升温,新船价格也稳步上升。中集安瑞科(03899.HK)连续斩获8条新造船(合计约18亿人民币订单金额)及4艘新船备选订单,包括2+2艘1450 TEU清洁能源双燃料集装箱船、2+2艘40000m³LPG/液氨运输船及4艘12500吨双燃料干散货船。

中集来福士,是中国领先的高端海洋工程装备总包建造商之一,业务包括以FPSO为主的油气装备制造、海上风电装备建造及风场运维、以及以滚装船为例的特种船舶制造等。期内,受益于全球船舶和海工市场环境持续向好,公司在海工业务分部的销售收入为41.19亿元,同比增长60.41%,净亏损进一步缩窄25%至1.82亿,后续高质接单将有望进一步提升盈利空间。截至6月底,中集来福士已生效/中标订单14.9亿美元,较上年同期增长144%;累计在手订单价值51.1亿美元,较上年同期增长141%。其中油气与非油气业务占比约为4:6,有效平移油气周期波动,战略转型成功。

具体来看,FPSO作为油气深水化开发的主流方式,全球出现了强劲的市场需求,现有FPSO订单交付工作已安排到2027年之后。属下中集来福士,在2022年获得了巴西国油FPSO总包资质及再度成为最佳供应商,公司正以国际一流海工企业的技术实力参与全球高景气度海工装备市场。2月,中集来福士为新加坡吉宝(巴西国家石油公司P80项目总包商)建造的P80 FPSO主船体项目已经开工。

风电安装船属海工装备中另一建造技术难度较大的船舶装备之一,中集来福士具备自主研发建设高端风电安装船系列的能力。期内,中集来福士新签3条风电船,累计价值达8.51亿美元。目前其在建中高端风电安装船6艘,其中包括100%自主设计高端风电安装平台、绿色甲醇动力20MW风电安装船。在国际海风市场完成跨洲际浮式风机“D-FLOATER”创新项目,具有低成本批量制造以及高效运输等特点,受到国际客户认可。交付了总装机容量达400kWp的国内首个自主知识产权的半潜式海上漂浮式光伏电站。

特种船舶受益于近年来中国新能源汽车企业出口大增,面临大量缺口。中集来福士在报告期内新增3条滚装船订单(2.61亿美元),目前在手滚装船订单15条。目前,中集来福士已将龙口基地打造为专门的滚装船生产基地,是国内少数服务滚装船国际船东的船企之一。龙口基地每年可建造6艘滚装船,按每艘7,000-8,000万美元算,满产后,滚装船业务线年产值可达30亿元人民币,进入2023年,7000CEU的滚装船新船价格进一步上涨至9700万美金。

整体来看,这个起家于带有显著周期性烙印的集装箱制造企业,已通过全球运营、产业多元化布局构建了一个涵盖物流和能源领域的产业集群,成为一家全球领先的物流和能源行业关键设备及解决方案供应商。一方面,通过全球运营、当地建厂,有效抵御当前全球多变形势下的地缘经济波动;另一方面,能源类业务的多点开花和中长期向上趋势,帮助集团有效削弱集运周期带来的挑战。事实证明,中集集团的全球运营思维和能源转型力度,正帮助其实现一条更为稳健、长远的发展道路。

本文作者可以追加内容哦 !