摘要#A股底部信号明显#$国中水务(SH600187)$$联合水务(SH603291)$$中电环保(SZ300172)$

水价改革背景下,水务也叠加了“量价”改善的逻辑。短期来看,水务公司直接受益于水价上涨,提振公司业绩,中长期来看,水资源的价值有望重估,直饮水和工业再生水可能成为水务公司新的业绩增长点。水务公司目前行业集中度低,地方水务平台整合空间大,建议关注资产注入频发的地方水务平台。

一、水务回报确定性有望加强,关注水价调整进程

水务回报确定性有望加强,关注水价调整进程。我国终端水价由基本水价、污水处理费等 4 部分构成,伴随我国经济发展全国主要城市终端水价呈上升趋势,2007-2021 年自来水价、污水处理价格复合增速 2.4%和 3.2%。其中基本水价、污水处理费一般以准许成本+合理收益方式进行核算,受成本区别影响各地水价存在差异。2021 年发改委《城镇供水价格管理办法》及《成本监审办法》推出以来多省市区已召开价格听证会,提价幅度达 0.2~0.65 元/方。

根据程小文等《国内外大城市居民生活水价对比研究》,我国北京、上海、广州水费支出占收入比例约为 0.21%~0.32%,对标海外发达国家城市水费支出占收入1%左右,水价的杠杆作用更加明显。

水价新政下,多地已启动水价听证会、提价幅度达 0.2~0.65 元/方。《城镇供水价格管理办法》等两办法推出后,根据各地政府关完及上海杨浦官方微信,距离上次调价已经有 6~8 年的上海、重庆万州区、湖南衡阳市、吉林吉林市等多地启动水价听证会,提价幅度达 0.2~0.65 元/方(13%~39%),预计未来将有更多城市开启听证程序、重新核定水价,水务资产回报确定性有望加强。

二、中长期关注高品质用水需求

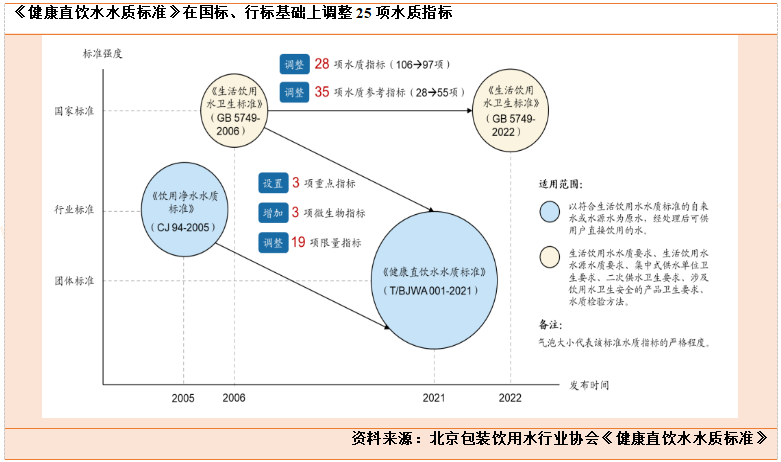

直饮水:标准出台定义直饮水概念,多项指标严于WHO、美国、欧盟饮用水标准。直饮水起源于美国等西方国家,即将饮用水与非饮用水通过不同管道系统进行分质供给,以符合饮用水水质标准的自来水或水源水为原水,经处理后供用户直接饮用。

过去我国对直饮水标准不清、用户信赖度较低, 2021年北京包装饮用水行业协会发布《健康直饮水水质标准》,在2005年行标《饮用净水水质标准》、2006年国标《生活饮用水卫生标准》的基础上进一步严格控制TDS、TOC和总硬度三项重点指标,增加3项微生物指标并调整19项限量指标,其中多项指标严于WHO、美国、欧盟等饮用水标准。伴随标准正式出台,直饮水推广有望提速。

2022年我国管道直饮水消费量达到9811万吨,而渗透率仅1.76%。根据共研网统计数据,近年来我国管道饮用水消费量不断提升,2017-2022年复合增速达到15.4%,2022年我国管道直饮水消费量已经达到9811万吨,同比增长25.3%。然而若假设居民用水中饮用水占7.5%左右,2022年直饮水占居民生活用水中饮用水的比例仅2.89%,渗透率仍有较大上升空间。

工业再生水:工业再生水利用逐步提升,同时仍存在提价弹性。政策端不断推进再生水用于钢铁、火电等产业,并开展工业废水循环利用试点工作。以典型缺水城市北京为例,根据北京市水务局,北京经开区已实现区域内工业废水高端制造业中的大规模循环使用,京东方、中芯国际等企业都采取了此种模式。

目前再生水达到全开发区总用水量的近30%,占工业用水的40%。此外,为鼓励生产和使用再生水,2022年底余姚市、天津经开区均提出2023年起提高工业再生水价格,天津经开区工业再生水价调整至6元/吨,调价幅度达38%~92%,工业再生水价仍存在提价弹性。

三、投资建议

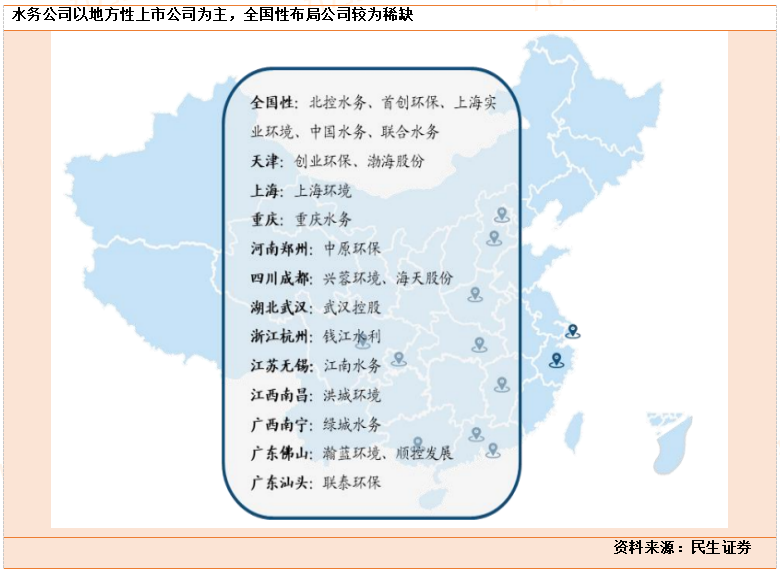

关注资产注入频发的地方水务平台以及技术型公司。传统水务运营平台中,由于其特许经营权模式存在一定地域限制,导致水务公司以地方性上市平台为主,但全国性平台北控水务集团、首创环保等产能更成规模。此外亦有部分技术型公司依托高品质用水变革下的膜产业链和智慧水务需求得以快速发展。

地方水务平台:省会城市千万级人口托底、大股东资产整合预期强烈,叠加高分红(2022 年水务板块自由现金流已近转正,对应 2022年底收盘价洪城环境、重庆水务 2022 年股息率达 5~6%)、低估值(主流地方水务国企 2023PE 仅 8~13 倍),“中特估”、REITs 政策东风下有望迎戴维斯双击,建议跟踪中原环保、洪城环境、兴蓉环境等。

技术型公司:金科环境为膜应用专家,高端居民直饮水+工业再生水需求驱动下业绩有望持续高增长。

风险提示:本文中提及的相关个股基于公开数据整理,仅供参考!投资者应独立决策并承担投资风险。

本文作者可以追加内容哦 !