$盛新锂能(SZ002240)$ $大湖股份(SH600257)$ $人民网(SH603000)$ 上次30元附近清仓,今天11点钟左右开始买进直至收盘,目前已经建了底仓,未来计划逐步加仓,我们认为锂矿板块已经见底,目前底部区域,往下不到10%空间了,极限位也最多21元左右,下面来看下面内容。

竞拍价比起始价飙升1771倍!8月11日,四川金川县李家沟北锂矿勘查权竞拍价格惊爆眼球,起始价为57万元,经过3412次报价,最终竞拍价达到10.1017亿元,升值1771倍。8月13日,四川马尔康市加达锂矿勘查权竞拍更是令人惊诧,其起始价为319万元,经过3天11307次报价,最终竞拍价高达42.0579亿元,升值1317倍。3天之内,仅此两项锂矿勘查权拍卖价相加已超过52亿元。

而与之相对照的是,今年4月在抢锂降温之际,新疆一座锂矿竞拍后竟遭到弃购。相隔不过百余天时间,为何又出现抢锂大战现象?高价抢锂是否具有风险?锂材料市场供需情况与前景如何?行业何时能回归理性发展……

01

抢锂战火缘何“复燃”

此次以超过42亿元竞拍价获得加达锂矿勘查权的,是大中矿业旗下全资子公司大中新能源;竞拍获得李家沟北锂矿勘查权的是四川能投资本控股有限公司,其为四川省能源投资集团有限责任公司的全资子公司。其中,大中矿业主业为铁矿开发,2022年开始进军锂矿行业。

不仅竞拍价格令人惊讶,此次参与竞拍的企业也不在少数。据了解,这次锂矿拍卖吸引了包括A股上市公司在内的众多产业链企业的关注。其中,天齐锂业、紫金矿业、雅化集团、川能动力、盛新锂能、天华新能等多家产业链公司参与了此次竞拍。8月9日,天华新能公告称,公司董事会同意子公司宜宾市天宜锂业科创有限公司参与四川省马尔康市加达锂矿勘查探矿权竞拍。此前的7月11日,宁德时代全资持股的马尔康时代矿业有限公司在马尔康成立,注册资本高达3亿元。虽然当事方并未明确表态,但也被外界看作是将参与锂矿竞拍的前期准备。

今年以来,锂价出现大幅回调,期间虽现短暂上涨,但总体仍处弱势。在这种形式下,为何仍出现抢矿潮?“企业疯抢锂矿资源的根本原因还是看好其发展前景。”真锂研究创始人、总裁墨柯认为,上述两家公司的目的,都是希望借此入局动力电池上游从而找到新的盈利增长点。他告诉记者,矿业权分为探矿权和采矿权,探矿权的持有者可以优先竞得采矿权。一般情况下,探矿权的价值不高,因为不确定能否勘探到矿及矿藏含量多寡。上述两大锂矿的勘查探矿权价格飙升1000余倍,主要是锂矿勘探的确定性较高,因此竞拍方愿意把采矿权购买价的一部分前移至勘探部分,提高探矿权竞拍的成功率。通常探矿方只要愿意就可以获得采矿权,所以锂矿的争夺已前移至探矿权。从锂矿开采的前景来看,特斯拉曾预测,要完成可再生能源过渡,全球电动汽车和储能市场的远景规模可达到300TWh,而2022年实际需求量只有不到0.7TWh,锂电池发展的空间使对应的锂矿远景需求巨大。

“抢锂大战再次出现,与行业对于锂资源的焦虑不无关系。”成都新能源汽车产业推广应用促进会秘书长范永军向记者谈到,时至今日,锂资源成为行业发展的重要战略支点,相关企业的供应链风险意识逐步提升,锂价在波浪式变化中近日也到了每吨20万元左右,而且一些动力电池企业去年在锂价高企时抢购屯储的锂材料,近期已经消耗殆尽,急需寻找新的锂资源。同时,近两年很多企业看到新能源汽车行业前景利好,纷纷涌入锂电产业链赛道,都希望从中分一杯羹,由此,抢锂大战再掀新一轮高潮也并非完全没有可能。在新能源汽车产业高速发展的预期下,加速开发国内锂资源已成共识。产业链公司如果能拿到更多上游资源,会给未来发展增添信心和底气。

新能源汽车产业发展的火爆,无疑为抢锂现象添了一把火。“随着越来越多企业入局,国内锂资源产业链企业的总供给相对不足日益凸显,锂矿的竞拍溢价其实近年来一直存在,已成为决定一些企业盈亏甚至生死的关键。”华东汽车新材料技术研究院研究员林澍文向记者分析,火热的新能源汽车市场为锂材料需求增长带来预期,从产量上看,2022年,澳大利亚锂资源产量6.1万吨,排名世界第一;智利产量3.9万吨,排名第二;我国虽然排名第三,但只有1.9万吨,占当年世界总产量不到15%。同期,我国新能源汽车产量在全球占比近70%,基本都是采用的国产动力电池,并且国内动力电池还给很多海外电动汽车客户供应,锂资源不足的矛盾显而易见。在锂资源市场供应紧平衡甚至紧缺的趋势下,抢锂在所难免。

02

“钱途”大好是根源

产业发展带动需求增长,这是锂资源遭遇抢购的现实。从新能源汽车及储能的发展前景来看,锂材料需求并不会减弱。数据显示,今年上半年,国内规模以上锂电池制造业增加值同比增长29.7%,锂电池产品出口增长近61.6%。那这是否就意味着抢锂“钱途”大好?

范永军表示,从目前广州期货交易所的锂期货报价看,未来几个月到明年的锂材料价格尽管仍有波动,但应该不会有像去年那样大幅上行的“天价”出现,所以,目前阶段抢到锂矿总体较为划算,相关企业能够在未来依据锂材料优势保持良好市场竞争力。如果各方面工作到位,也很有可能成为企业新的利润增长点,达成企业抢锂的初衷。需要看到的是,锂资源的加速开发将导致对上游资源的争夺更为激烈。目前,国内现有锂矿大都“名花有主”,其余的优质资源所剩无几。从四川、江西等地的锂资源“抢矿”热度看,产业链企业未来获取上游锂矿资源的机会难得,因此,目前得到上游资源的企业相当于手中有了利润“金矿”。

“在很大程度上,动力电池技术发展也会决定行业对锂资源的依赖程度,从而对锂期货及锂材料市场价格产生一定影响。”山东省电池工业协会顾问谢瑜忠分析,尽管动力电池目前已经在开发多种技术路线,但从目前到未来若干年内,锂离子电池仍然将难以被全面替代。而且随着技术进步的加速,锂电池的性能在不断改善,其市场“存活期”有望进一步延长。因此,在行业对锂资源依赖仍然不可替代的前提下,目前抢到锂矿等锂资源,在未来都会收获到相应的红利,这也是产业链企业纷纷参与到抢锂大战中的现实考虑。

另外,除了对于红利的预期,产业链企业参与抢锂大战,还反映了相关企业的风险意识。“由于一些众所周知的原因,海外锂矿开采风险日益增长,一些企业出于规避风险的考虑,加大了对国内锂资源保供的布局。”林澍文认为,多种因素的交织,使得海外“淘锂”之路变得前途莫测,国内锂矿的开发开采则在市场需求推动下开始加速。目前,国内相关的锂矿开采技术进步很快,在解决开采质量、时间及成本等方面都在不断提升。在国内行业需求强力增长的情况下,无论是从企业还是从行业角度看,于国内拥有锂矿及锂资源,对于未来发展都是实现锂资源稳定供应的“定心丸”,也是企业获得利润的支撑点。

03

高价抢锂犹如“赌石”

虽然长期来看,无论是基于红利预期还是风险把控来说,抢锂似乎都是一桩划算的买卖,但近几年电池级碳酸锂价格犹如坐上了“过山车”,一路跌宕起伏,去年一度每吨超过60万元,而今年以来从上半年的每吨30余万元到十几万元再到目前的20余万元,价格一直处于波动中,这无疑也给抢锂增添了风险。

“锂价的起伏不定使企业难以把握最佳采购价位,因此抢购锂矿也被戏称为‘赌石’,锂矿石也被称为‘疯狂的石头’,产业链一些企业的跟风抢锂,背后必然存在风险。”范永军认为,碳酸锂的价格通常是根据市场供需关系来决定的,但在一些特定时间段内,却不容易看到对应的锂价波动的明确因素,所以很难预测具体价格。在这种情况下,尽管产业链相关企业都希望能在价格低点抢购到锂资源,但实际几乎难以实现。由此会出现两种情况,一种情况是一些企业看到有的企业大手笔采购时也会跟风参与,很可能抢到的价位较高,但随后锂价可能又会下行,造成这些企业成本必然有所上升。另一种情况是,由于锂资源已经是产业链企业特别是动力电池企业正常生产经营所必不可少的原材料,在这种情况下,即使企业明知锂资源价位较高也不得不去抢购,因为相对于动力电池产业的巨大需求,锂资源的总量还是非常有限的。“抢购锂资源风险的直接体现,就是一些企业会耗费更多的资金,尤其是对于一些资金较为紧张的企业,有导致资金链出问题的风险。”范永军说。

“对于实力雄厚的产业链企业与资金不足的企业,其风险表现也是不一样的。”谢瑜忠告诉记者,即使遭遇锂价波动,资金充足实力雄厚的企业也不会担心资金占用问题,还可自行把握开采节奏。对于它们来说,如果市场价格较低就先从市场采购锂材料,如果市场价格较高则加速采矿进度,同时,如果有合适的机会,在保证自用的前提下,也不排除这些拥有锂资源的企业利用锂资源来盈利的可能,因此,这在锂资源市场上也被称为“富者越富”。与之不同的是,资金不足实力较弱的企业,很有可能陷入买亏了的境地,这对它们来说就是最大的风险,有的企业为了止损不得不弃购。“志特新材料弃购新疆锂矿就是这样的情况。志特新材料竞拍时正值锂价飙升时,但到了应付款时间,锂价比竞拍时每吨下跌了近20万元。再加上志特新材料由于自身条件有限一时拿不出60余亿元,最终导致了弃购。”谢瑜忠说,在一定程度上,这也是抢锂大战带来的风险,即一些资金实力不足的企业参与抢购竞拍,即使拍下也没有能力拿下这一“疯狂的石头”,这对于相关各方都是风险。

“对于行业而言,在现有动力电池行业纷纷扩产的情况下,抢购造成的锂资源分配不平衡问题也是一大风险。”林澍文指出,近两年特别是2022年以来,国内动力电池实际产能已经远超装车量。去年全年,动力电池产量为545.9GWh,而装车量为294.6GWh,产量是装车量的1.9倍。据不完全统计,2022年国内动力电池领域至少公布了75个投资项目计划,总投资金额超过1万亿元。不过,具体而言,动力电池产能过剩的本质是高端不足,低端过剩。目前动力电池中高端优质产品的供应仍然十分紧张,过剩的都是中低端产品,这跟盲目上马中低端产品的企业不无关系,而这些企业也会参与到锂资源的抢购之中,理论上造成了锂资源的浪费,导致高端动力电池原材料供应紧张。抢锂大战中,由企业盲目跟风抢锂带来的锂资源供应失衡问题,是制约动力电池高端优质产能及行业健康发展的一大风险。

“无论是抢锂还是囤积锂资源,以及价格急涨与急跌,都不是理性的市场状态,也会对企业及产业带来一定伤害。回归理性是行业健康可持续发展的必然。”范永军认为,顺应产业发展和市场发展的客观规律,共同寻找理性发展的平衡点,才有利于行业的高水平高质量发展。

今年的碳酸锂价格下行压力较大,但价格下行速度会比较缓慢。目前碳酸锂价格已经跌到每吨20万元左右,还会有一定程度下跌的空间,但可能不会跌到每吨18万元。届时,价格会穿透多数矿企的成本线,导致市场供需格局发生逆转,从而开启下一个周期。同时,碳酸锂需求或将疲软,即增长不及预期,所以不会显著改变碳酸锂的需求预期。对于碳酸锂疲软的主要原因,墨柯认为是由新能源汽车需求所致,他认为新能源汽车市场在经历两年高增长之后,可能会经历一个2~3年的调整期。可以预见的是,未来锂电池产业链定价机制会越来越多地考虑与锂期货。

现货方面,我们看到,上周碳酸锂现货停止超一月的连跌,企稳四日后临近周末贸易商甩货,周五SMM电池级碳酸锂报价210000-236000元,周内均价跌2000元,周跌幅-0.89%。

同时,氢氧化锂现货价继续下行,和碳酸锂价差进一步扩大。

期货方面,上周碳酸锂期货本连续震荡,最后一日随现货价格下跌急速下行,主力合约LC2401周五收盘价194250元,周内跌0.77%。合约成交量周内前高后低,周五主力合约持仓约25000手,回到周初水平。

供给宽松,停产潮不容忽视!

矿端远期供给宽松局面未变,2季度海外锂矿生产稳定,投扩产爬坡顺利。

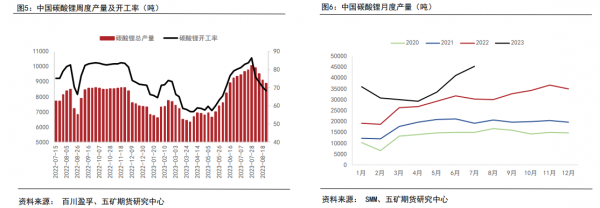

不过我们也注意到,国内碳酸锂产量在超过10000吨后连续走低,本周回落到8890吨。江西、四川等地部分高成本外购矿冶炼企业减产或停产导致本周锂盐产量持续走低。

七月表观消费环比走低,八月数据值得期待!

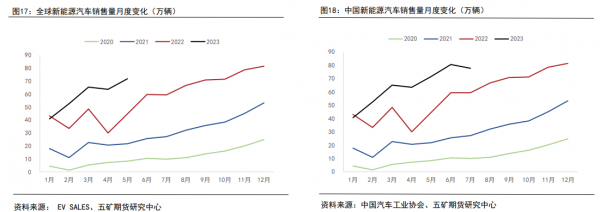

7月国内新能源汽车销量78万辆,6月销量80.6万辆,环比减少3.2%,累计同比增长42.1%。8月1-20日,新能源汽车销售量环比增长乏力(1%)。7月,动力电池产量共计61.0GWh,同比增长28.9%,环比增长1.5%。

1-7月,我国动力电池累计产量354.6GWh,累计同比增长35.4%。7月,我国动力电池装车量32.2GWh,同比增长33.3%,环比下降2.0%。1-7月,我国动力电池累计装车量184.4GWh, 累计同比增长37.3%。正极材料厂8月实际产量环比增加,由磷酸铁锂带动。

上半年碳酸锂表观消费量同比增长27%。7月表观消费量略低于6月,符合我们预期。8月正极材料产量上升,表观消费量将走高。

生产毛利进一步下跌,锂价已进入低估值区间

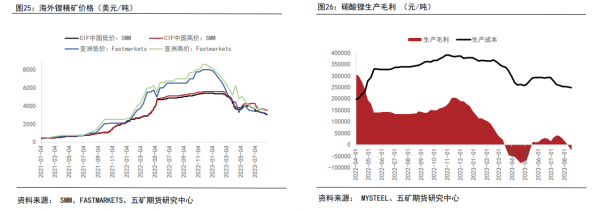

周内锂精矿价格变化较小, 8月25日上海有色网锂精矿均价3265美元/吨,较上周下跌2.25%,锂精矿价格走弱带动碳酸锂生产成本下降,但现货价格回落幅度更大,碳酸锂生产毛利进一步下跌,部分外购矿企业减少或停止生产。

碳酸锂能否迎来绝地反击?

我认为碳酸锂会迎来大涨,但需要时间。看整体供应,碳酸锂无疑是宽松的。但部分企业的减产和停产,必然对供应端是个扰动。这取决于减产停产潮会不会进步扩大,毕竟部分企业生产利润已经为负。此外我们也看好下半年的新能源消费,一减一增之间会形成一定的供需差,这个供需差不见得会反应在当下,因为当下仍为宽松格局。

碳酸锂的上涨行情可能爆发于四季度,正好对应碳酸锂的2401合约,现在就是一个比较长筑底过程。

本文作者可以追加内容哦 !