$潜能恒信(SZ300191)$ 翻了一下财报,把发现的问题罗列这里,先申明一下,第一我有票虽然很少,第二,我欢迎大家参与讨论,特别是老潜来提出不同的意见,但是请专业一点!

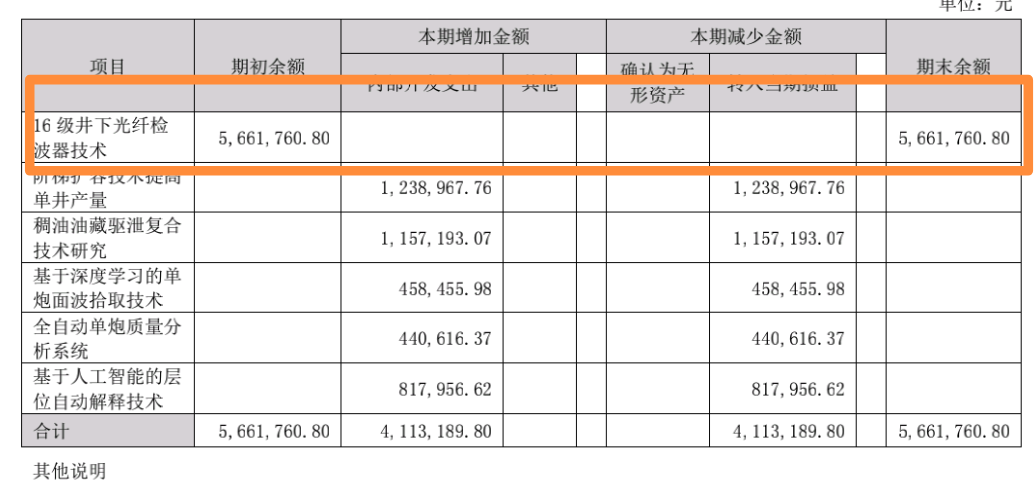

16级井下光纤检波器的研发支出一直没有资本化或费用化,这里面第一反映该项技术是委外研发,非潜能本身技术,第二该项技术尚未满足结项要求,未达实用价值,未来存在研发失败且计提损益的可能

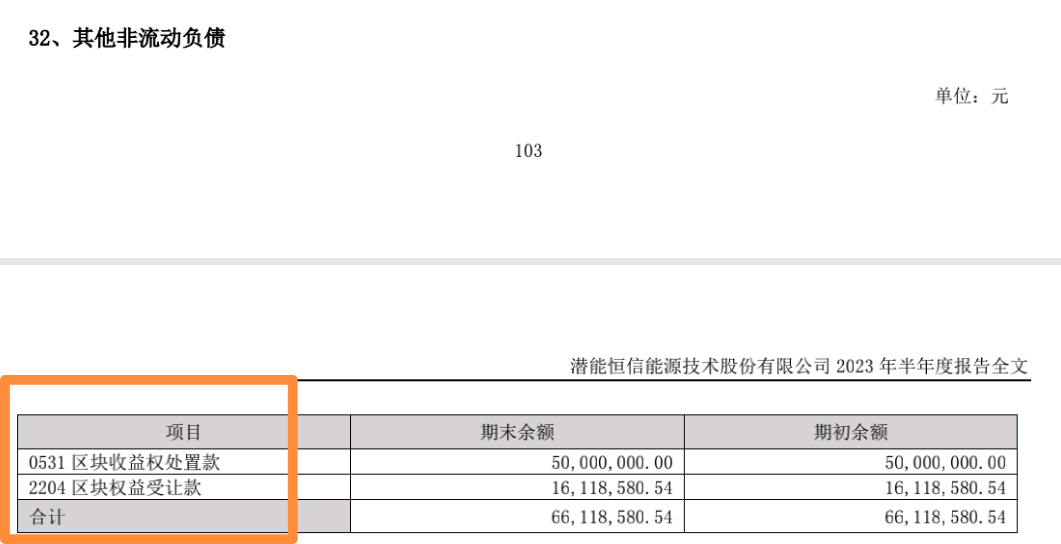

这是其他非流动负债(类似于长期借款的会计科目)的信息非常重要,请注意,山东海洋当初5000万购买0531区块1%的权益,这笔钱被记在了负债科目,说明转让协议有约定出油后需优先偿还该笔款项的条款(类似于潜能恒信可以从出油区块优先收益以弥补勘探费用),所以0531区块估值50亿就是一个大忽悠,就是一笔无息不定期借款罢了。另外一个2204区块的权益转让的情况我不清楚,操作方式雷同0531

工资开销几乎没变,加上高管工资涨了(后面会给证据),所以上半年员工人数基本没变

现金只剩下4亿不到了,加上这次向金司南增资4000万美金,账上流动性资产基本枯竭,定增迫在眉睫,要抓紧找金主爸爸了

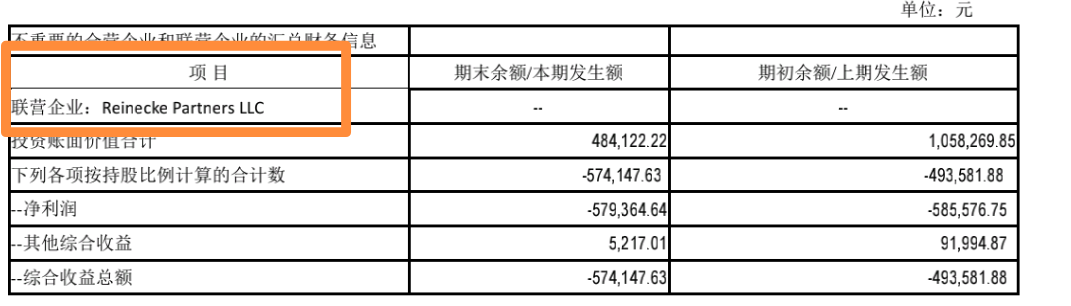

不管你想不想听,美国Reinecke区块基本上也是肉打狗了

高管工资涨了30万,我不知道是不是涨老周身上了,周老您辛苦了!

,这可能就是前几天两周减持的原因,所以这就是传说中的搬起石头砸自己的脚?

2023-08-31 08:17:48

作者更新了以下内容

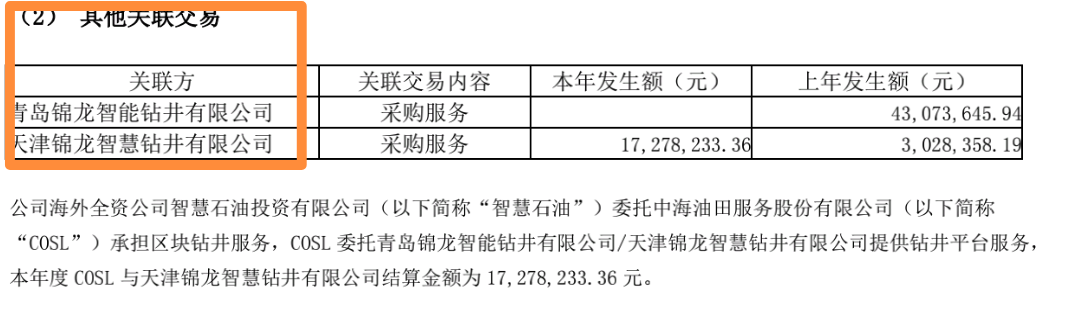

还漏了一个很重要的信息这里补上,本期合同区块研究费激增,从上期的不到千万直接增长到近一亿,增长了将近9倍,所以老潜们心心念念的核心技术优势是不存在的,这一大笔钱,无外乎两个用途,第一个用途就是拿去采购专业机构(东方物探)的技术指导了,第二个用途就是类似于医药企业的会议费,拿去疏通关系送大礼包了。

欢迎各位反驳,谢谢!

追加内容

本文作者可以追加内容哦 !