基金投资策略和运作分析 :

上半年,市场剧烈震荡,结构显著分化。中信各一级行业指数头尾涨幅差异较大,前列的TMT行业涨幅在40%水平,而尾部的消费者服务、地产等板块跌幅在20%左右。

1月份新能源触底反弹为主,2、3、4月份泛AI线索和数据要素在海外出现爆款应用和产业政策的驱动下成为市场主线,TMT及半导体板块涨幅明显,主线外餐饮出行旅游酒店等复苏线板块持续调整,年季报业绩较好的板块(如家电等)取得较大涨幅。5-6月市场分歧明显加大,TMT等年初涨幅较大的板块和其他相对底部的板块之间出现了资产价格的再平衡,复苏线整体弱现实的背景下可选消费复苏较好,尤其是汽车价格战趋缓,电车补贴政策落地,渗透率继续向上,同时市场又有新的线索,一是临近中报季,对业绩好甚至有超预期可能的个股和板块的挖掘逐步加深,二是在算力链和应用端预期挖掘比较充分的情况下,海外公司进展和产业政策,催化拓展出了人形机器人和智能驾驶等泛AI线上的新线索。

在产品操作上的核心思路,依然是一以贯之的保持了泛制造业的核心持仓。总体仓位水平保持90%左右未做择时,边际结构上,总体仓位水平保持90%左右未做择时。边际结构上通过对新兴产业和技术的学习驱动,进行优化,一是愿意容纳和学习AI线索等新兴前沿产业的变化,二是结合各类资产价格周期所处的位置进行一定的边际轮动,控制回撤。

增加数据要素链条上进展较快的公司的仓位和泛AI线索上的算力、存储、智能驾驶等板块的仓位,增仓如出口链等景气趋势向上的标的,减仓复苏节奏明显低于预期的相关板块,增仓制造业中处于相对较低位置的优质公司。

宏观经济、证券市场及行业走势的简要展望:

整体上,23年是疫情放开后的第一年,市场对复苏普遍抱有较高预期,与政府保持高质量增长、优化结构的政策指向和战略定力,存在一定的认知差,我们认为23年产业结构的变化方向和产业政策的指向,是强于总量逻辑的投资线索,因此后续的研究和关注重点依然是政策支持、渗透率向上突破的新兴产业和线索。具体如,泛AI线索上的算力、存储等硬件环节和办公、智能驾驶等、智能设备等推进快的应用、数据要素从清洗标注到确权交易等各环节的持续推进,带来的数据资产的价值重估、半导体产业的国产化和复苏周期。此外还值得观察的线索包括,联储加息边际放缓、可能的经济刺激政策和内生修复、军工订单的恢复等等。整体上依然是围绕着泛制造业(广义范围包括硬件软件)各环节,寻找变化带来的投资机会。

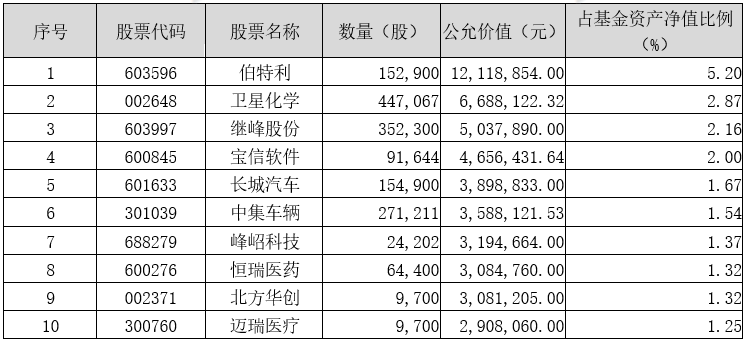

前十大重仓股

风险提示:以上内容仅供参考,不构成投资建议。我国基金运作时间短,不能反映股市发展所有阶段。基金管理人不保证基金盈利及最低收益,其管理的其他基金业绩不构成对本基金业绩的保证。基金过往业绩及其净值高低,不预示未来业绩表现,完整业绩见产品详情页。基金产品存在收益波动风险,投资者在做出基金投资决策时,应认同“买者自负”原则,在做出基金投资决策后,基金运营状况与基金净值变化导致的投资风险及亏损,由基金投资者自行承担。投资人应认真阅读《基金合同》、《招募说明书》等基金法律文件,确认已知晓并理解产品特征及相关风险,具备相应的风险承受能力。市场有风险,投资须谨慎。

$鹏华价值精选股票(OTCFUND|206012)$

本文作者可以追加内容哦 !