随着 2023 年上半年的结束,各大企业纷纷发布了财报。在白酒行业,五粮液作为我国知名白酒品牌,自然备受关注。

近日,宜宾五粮液股份有限公司(000858.SZ,下称“五粮液”)发布2023年半年度报。报告显示,2023 年上半年,五粮液实现营业收入 455.06 亿元,同比增长 10.39%;归母净利润 170.37 亿元,同比增长 12.83%。

虽然,这份财报凸显出了五粮液的稳健和韧性,但是网上不乏有“离茅台越来越远”、“营收净利增速放缓至近年低点”、“五粮液撑不住了”的声音传出。

今天,小编就带你探究真实的五粮液,到底如何?

01

稳步前进

营收净利双增长

在 2023 年的上半年,我国白酒行业进入了深度调整期,面临着消费场景、消费模式和消费习惯的转变。在此背景下,五粮液交出的半年报成绩单称的上亮眼。

2023上半年,五粮液营收净利稳定增长。数据显示,上半年五粮液实现营业收入 455.06 亿元,同比增长 10.39%;归母净利润 170.37 亿元,同比增长 12.83%。

但五粮液中报出台后,网上很多人表示大跌眼镜,称五粮液二季度增速5%,要进入个位数增长的时代了。二季度五粮液的营业收入为143.68 亿元,同比只增长了5.1%;二季度的归母净利润为44.95 亿元,同比只增长了5.1%。1

与上年相比,五粮液二季度确实呈现增速放缓迹象。从整体来看,这也确实是五粮液增速首次跌至个位数。但对比大环境、其他酒企,这似乎有了新的看法。

从宏观经济来看,全国消费市场和餐饮市场二季度与一季度相比,出现了明显的弱势。2023年上半年,全国社会消费品一季度增速快,从5月份开始,增速出现快速滑落,到了6月份,当月社会消费品零售总额为39951亿元,同比只增长3.1%。此外,餐饮收入同比增速也是在2季度出现了大幅回落,从4月份的43.8%跌落到了16.1%。在这个大环境下,五粮液单季度业绩未及预期,也是客观反应了市场环境。

从白酒全年发展来看,二季度个位数增长,并不能说明什么问题。二季度是白酒行业传统淡季,在全年占比较低,影响相对有限。五粮液二季度增速的不佳,也并不能说明接下来依旧如此。

从陆续发布的中报来看,酒企二季度增速其实还是很高的,但这其实主要还是基数不同造成的。去年二季度,大多数城市都在防空,当时有的企业业绩表现一般,有的企业负增长,而五粮液依旧保持了10.32%的归母净利润增速。今年与去年二季度相比较,数值一进一出,所显现的增速差自然就比较大了。

从合同负债来看,上半年归母净利润增速超15.89%。中报显示,五粮液归母净利润增速为12.83%,相比一季度的15.89%,相差了4.6亿元的利润缺口,而2023上半年合同负债创造出来的6.56亿元净利润,刚好弥补了这一缺口。数据显示,五粮液合同负债36.49亿元,同比增长94.46%,相当于增长了17.72亿元,按上半年净利润37%来计算,这部分合同负债能创造出来的归母净利润可以达到6.56亿。

02

蹄疾步稳

逐渐恢复正常状态

实际上,五粮液的业绩没有大家想象的那么好,也没有看起来那么差。整体来说,五粮液中报还是有亮点可循的。

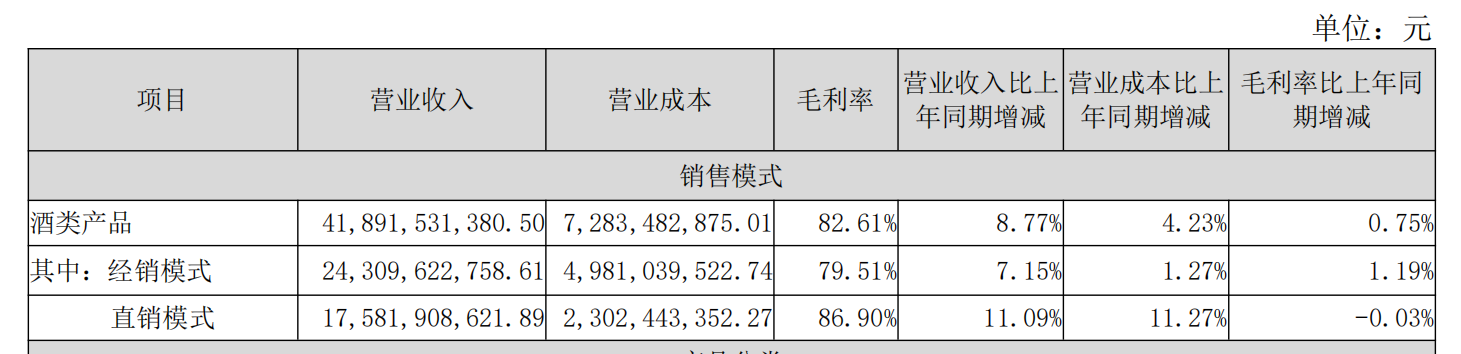

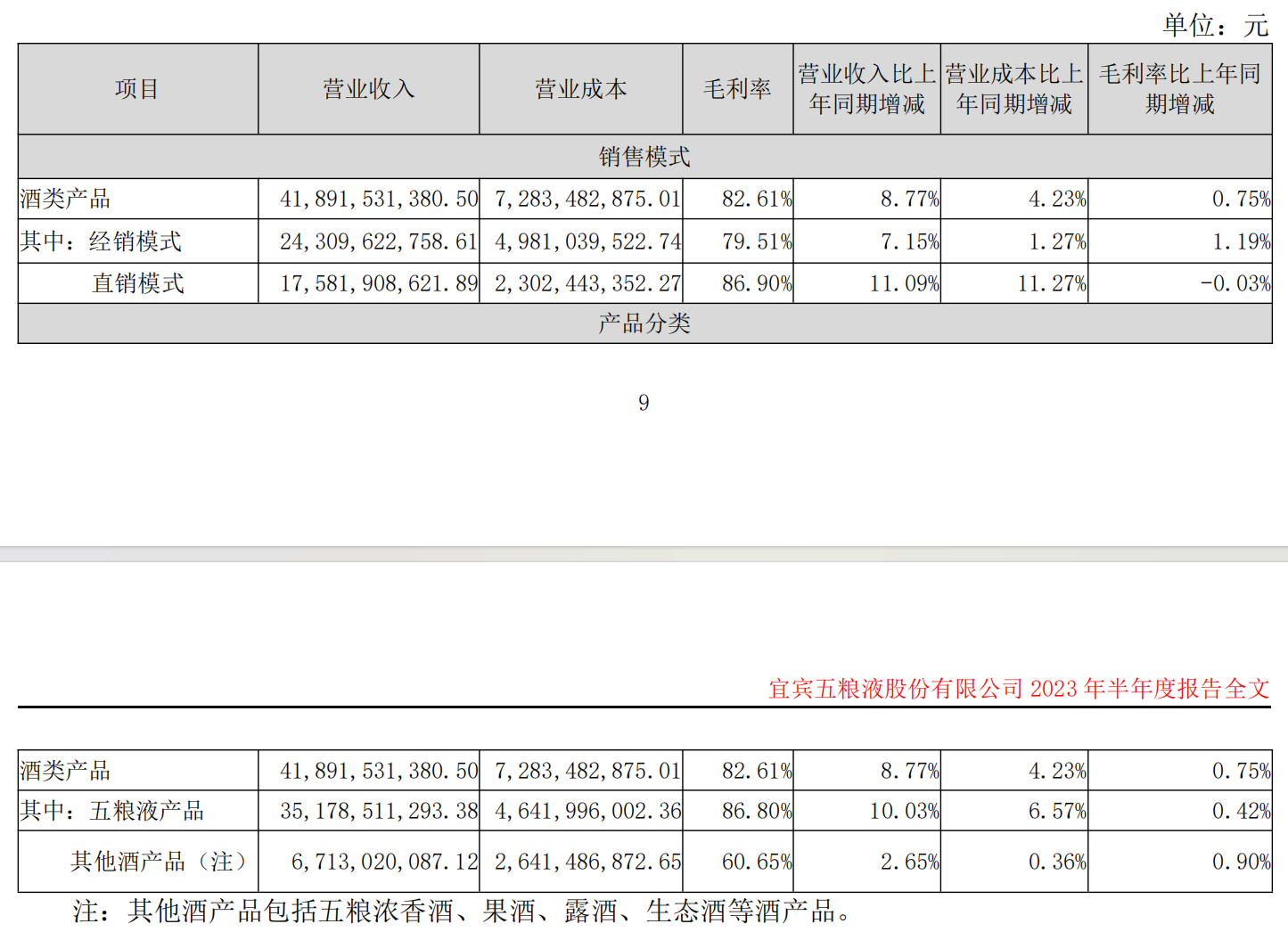

直销占比保持增长趋势。中报显示,五粮液直销175.8亿,经销243亿,直销占比从去年的40.67%增长到了42%。另外,与酒企TOP5相比,五粮液直销占比也是相当可观。茅台直销占比45.16%,汾酒4.39%,泸州老窖3.77%,洋河1.19%。

精简五粮液经销商,系列酒经销商持续扩增。报告期末,五粮液经销商3114家,比上年同期多了99家,虽然比年初的时候少了30家,但是系列酒的经销商依然是增加了27家,主要是五粮液经销商减少了57家。

产品顺价已经明显好转。五粮液最重要的价格指标,就是八代普五的批发参考价。据酒犀网数据显示,在年初这个价格一度跌到了930元以下,经过半年的去库存和厂家控货挺价,现在已经恢复到了接近940元的标准。

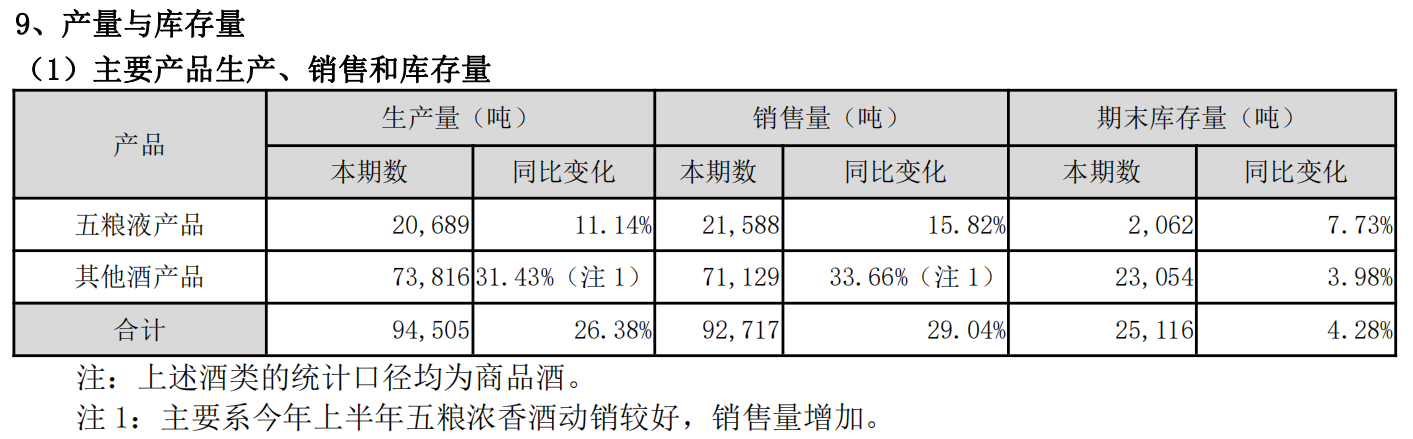

库存恢复正常状态。目前,五粮液产品的库存基本保持在不到一个月的状况,其他酒产品库存不足2个月,基本恢复到了正常的市场状况。而部分酒企的实际库存,目前仍在两到三个月甚至更久,明显高于正常情况下的水准。

去库存的代价则是业绩的短期阵痛。数据测算,2023H1,五粮液主品牌销量+15.8%,平均吨价-5.0%;系列酒销量+33.7%,平均吨价-23.2%。虽然五粮液和系列酒的营业收入增速都低于销量,但是毛利率产品并没有下降,从合同负债来看,产品净利润增速不及销量增速的原因可能是增加的部分销量没有计入收入。

文章看到这里,相比你对真实的五粮液的业绩已经有一个自己的判断了。五粮液业绩没有大家想象的那么好,也没有想象的那么差,属于很正常的业绩,无需过度解读。

03

稳扎稳打

建设高质量倍增工程

曾从钦指出,五粮液将深入实施“135”发展战略,即锚定“2118”发展目标,实现原酒产能20万吨、基酒存储100万吨、销售收入1000亿元、利税总额800亿元。

加大科研投入,提升产品品质,增加优质产能。上半年,五粮液研发成本投入高达1.35亿元,同比增长32.98%。目前,公司正在加速推进高质量倍增工程建设,“成品酒包装及智能仓储配送一体化项目”、“勾储酒库技改工程项目”、“10 万吨生态酿酒项目”等重大工程项目正在有序推进中。优质产能的提升,意味着五粮液将具备更大的销量增长潜力。相信五粮液“3年产能倍增、4年产量倍增、5年效益倍增”的目标将会有条不紊地实现。

2021—2023年中期,五粮液分别实现生产基酒6.23万吨、6.32万吨、6.88万吨。2022年,五粮液名酒产量和名酒率实现了历史最好水平,名酒率突破20%;特级酒产量达到了2001年以来最好水平。

随着时间的推移,五粮液公司窖龄达到30年以上的老窖池,数量将越来越多。因此,未来五粮液公司基酒产量会有比较长的一个释放期,更重要的是,每隔5至10年,五粮液名酒率就会上升一个台阶。

04

行稳致远

五粮液蓄势待发

2023年是五粮液实施“十四五”规划承上启下的关键之年,更是为五粮液未来高质量发展夯基垒土的基础之年。

2023上半年,五粮液营收距离千亿目标已经完成了45.51%,净利润完成了目标的42.59%。

如果按去年下半年增速来计算,那么五粮液2023年全年可突破800亿营收,净利润也可突破300亿元大关。这意味着,五粮液像去年一样“躺平”便可实现营收净利再跨越。

2022年多地城市防控,酒水行业消费场景受到严重冲击,在此情况下,五粮液全年依然双位增长。今年下半年,中秋、国庆双节加持,将迎来动销旺季。据悉,五粮液此次牵手2023央视中秋晚会,为全球华人带来上亿和美好礼。充分把握双节,五粮液2023全年成绩单将再添一笔。

短期来说,五粮液今年取得300亿左右的归母净利,成功实现顺价问题不大;长远来看,五粮液的十四五目标——营收1000亿、净利润400亿足以作为业绩指引。

以“稳”应变,以“进”固稳,五粮液一直在路上。

以上仅代表个人观点

#五粮液上半年净利润132亿同比增21.60%#$五粮液(SZ000858)$

本文作者可以追加内容哦 !