作者/无字

出品/新摘商业评论

疫情消退后,伊利的业绩继续勇攀高峰。

2023年8月28日,伊利披露了上半年财报,营收661.97亿元,同比增4.31%;净利润63.14亿元,同比增长2.85%,再创亚洲乳业新高。

如此亮眼的业绩,自然获得了资本市场的关注。近一个月以来,有6家券商给予伊利“买入”评级,平均目标价为33元/股,相较于目前的26 元/股左右,目标均价涨幅高达26.92%。

资本市场之所以对伊利报以极高的期待,固然是因为其业绩异常稳健,另一方面,也是因为后者的液态奶基本盘越发夯实,而新兴的奶粉、冷饮等业务越发展现强劲的成长性。

可以说,既有稳定业务大盘,又有“第二条曲线”的伊利,已经成为乳业不可多得的优质投资标的。

一、领先优势持续扩大,伊利稳居行业第一

尽管已经构筑了多条业务线,但液态奶仍称得上是伊利基本盘。财报显示,2023年上半年,伊利液态奶业务营收424.2亿元,占总营收的64.08%。

对于大部分企业来讲,过于倚重单一业务确实存在一定的风险,但值得注意的是,伊利的业务分布,其实与中国乳制品行业大盘中液态奶占优的特征有一定联系。

图源:东方财富证券

东方财富证券披露的数据显示,乳制品产成品终端消费情况中,液体乳约占87%的消费量,是市场的重中之重。

值得注意的是,因具备品牌和规模效益,近几年伊利液态奶的营收增速其实都在行业之上。数据显示,2020年-2022年,伊利液态奶营收从761.23亿元增至849.26亿元,复合年增长率为5.62%。

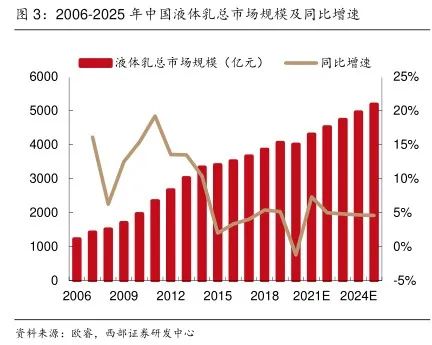

图源:西部证券

作为对比,西部证券数据显示,2015年至今,随着中国液体乳市场逐渐成熟,增速放缓,近五年CAGR低于5%。国家统计局披露的数据显示,2022年,中国乳制品产量约3117.7万吨,同比仅增长2.84%。

由于远超行业整体增速,存量市场背景下,伊利也展现出了极强的“挤出效应”,市场影响力也在不断拓宽。调研数据显示,2021年,伊利在常温奶市场的市占率为40%左右,相较蒙牛有明显的领先优势。

近日,荷兰合作银行发布的“2023年全球乳业20强”榜单显示,伊利稳居全球乳业五强,连续十年蝉联亚洲乳业第一,再次成为唯一进入全球五强的中国乳企,也是唯一稳居全球乳业第一梯队的中国乳企。

图源:荷兰合作银行

欧睿咨询披露的数据显示,随着消费复苏和居民健康意识加强,预计2025年,中国乳制品市场规模将增长至8100亿元。随着市场持续繁荣,已在市场层面占据有利位置的伊利,大概率会在接下来的市场竞争中继续保持领先优势。

二、深耕技术与供应链,伊利领先绝非偶然

伊利能位居中国乳业“一哥”,固然是因为其频频在一线营销阵地刷屏,并且还积极拓宽销售渠道,但正如认养一头牛业绩下滑所揭示的道理,短线的大手笔营销战略,其实很难支撑企业长线的健康发展。

透过财报来看,2023年上半年,伊利的销售费用同比下跌0.17%。如果剔除澳优并表影响,下降幅度更加明显。其中广告营销费用率下降1.3个百分点。这也说明,伊利亮眼的业绩,与销售费用没有绝对的正关联。

追根溯源,伊利之所以可以数年如一日保持领先优势,吸引消费者关注,很大程度上都是因为其持续加码核心技术以及供应链,可以在降本增效的基础上,给消费者提供具备核心竞争力的产品。

财报显示,2023上半年,伊利研发费用为3.44亿元,同比上涨11.7%。作为对比,同期新乳业和飞鹤的研发费用分别为0.23亿元和2.8亿元,比伊利低不少。

持续进行大手笔的研发投入,使得伊利积累了充沛的技术资源。财报显示,截至2023年6月,伊利累计获得国内外发明专利授权784件,比上年末增加90件;累计获得中国专利优秀奖8件。目前,伊利已经成为获“中国专利优秀奖”最多的乳制品企业。

反映到消费者市场,伊利可以推出诸多具备核心竞争力的产品。比如,2023年5月,伊利金领冠明星大单品珍护焕新上市,该产品以鲜活A2型生牛乳全面进阶新一代超级配方。

图源:网络

对此,上海交通大学医学院附属新华医院儿保科主任医师盛晓阳教授表示:“A2生牛乳中的A2-酪蛋白,与乳源中的酪蛋白结构和组成更接近,呵护宝宝稚嫩的胃肠,让宝宝肚肚更舒适,更亲和宝宝肠道,更容易被消化吸收。”

财报显示,2023年上半年,得益于推出新一代配方的婴幼儿奶粉,伊利奶粉的市场零售额份额提升至13.6%。

除了在产品层面加强研发,伊利还在供应链层面进行全链数智化管理创新提效。

比如,在上游,伊利建设了全球智能化程度领先的智慧牧场,全程无人工干预,不光可以实现牧场管理的标准化、规范化,还可以大大提升整体运营效率。

据了解,推动全产业链数智化转型以来,伊利端到端的产品创新周期缩短了20%,间接采购效率提升了40%,采购成本对比市场下降了10%,整体采购成本对比行业市场保持5%到7%左右的领先优势。

三、结合市场趋势布局新业务,“第二条曲线”越发夯实

尽管伊利可以靠产品创新和供应链数智化转型在液态奶领域俘获众多的消费者,但伊利并没有故步自封,而是积极结合时代的发展趋势以及消费者的需求,布局“第二条曲线”。

比如,针对开放三胎、监管趋于正规化、老龄化等大趋势,伊利正积极布局奶粉业务。

财报显示,2023年上半年,伊利奶粉及奶制品业务营收135.2亿元,同比增长12%。其中,成人奶粉业务稳居市场第一;婴幼儿配方奶粉业务增速持续行业第一;儿童奶粉保持份额、增速双第一。

值得注意的是,2023年上半年对于奶粉行业异常艰难。尼尔森数据显示,上半年婴幼儿配方奶粉市场约下跌14%。在此背景下,伊利奶粉及奶制品业务能录得正增长实属不易。

显然,伊利奶粉业务之所以可以取得亮眼业绩,主要是因为其多年来一直深耕技术,可以第一时间适应奶粉新国标,进而快速抢占市场。

除了奶粉业务,伊利的冷饮业务也有亮眼表现。财报显示,2023年上半年营收91.58亿元,同比增长25.54%,增速远超行业水平,规模、市场份额均位列细分市场第一。

据了解,2023年上半年,伊利7款冷饮新品贡献近10亿元收入,其中甄稀茉莉流心销售额突破2亿元。与此同时,中国冰品第一品牌巧乐兹保持双位数高增长,销售额破41亿元,市场渗透力、市场份额均列位行业第一。

事实上,因尽可能地抢占了市场红利,奶粉和冷饮业务在伊利业绩中的影响力也在不断扩大。财报显示,2023年上半年,伊利奶粉和冷饮业务营收占比34.26%,对比2022年的29.09%,上涨5.17个百分点。

考虑到伊利的液体奶业务营收也在稳步攀升,奶粉和冷饮业务的营收占比逐步提升,也从侧面说明,伊利的“第二条曲线”越发夯实,已经成为推动带动公司成长的重要引擎。

总而言之,伊利可以成为中国乳业“一超”,绝非偶然。

过去几年,伊利一直深耕技术和供应链数智化转型,这不光可以降低伊利的运营成本,提高乳制品的流转效率,并且也给液态奶基本盘和奶粉、冷饮等“第二条曲线”提供了坚实的踏板。

展望未来,拥有“双引擎”并具备较强增速的伊利,距离“2030年成为‘全球乳业第一’”的目标越来越近了。

#伊利股份Q3业绩亮眼,带领乳业板块走高#

本文作者可以追加内容哦 !