量化基金今年有多热门,证监会都告诉了我们答案。而媒体近期对量化基金的各种报道,同样也是这种火热的代表,毕竟谁火推谁、掐流量都懂得。

于是看了下这7只用来评测的小盘量化基金,忽然有了一个想法:量化基金,历史业绩重要吗?

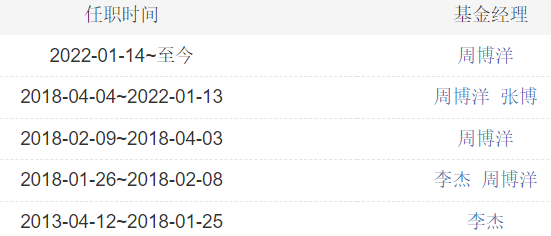

成立最早、今年业绩最好的$金元顺安优质精选混合A(OTCFUND|620007)$已经成立12年了,现任经理周博洋从2018年1月26日至今已经管理5年多,合作过两个基金经理,独立管理时间不到2年。

成立最晚的国泰君安量化选股混合发起A才1年多半个月,其它几个成立最早的也就是$信诚多策略混合(LOF)A(OTCFUND|165531)$,经历过一轮熊牛熊。

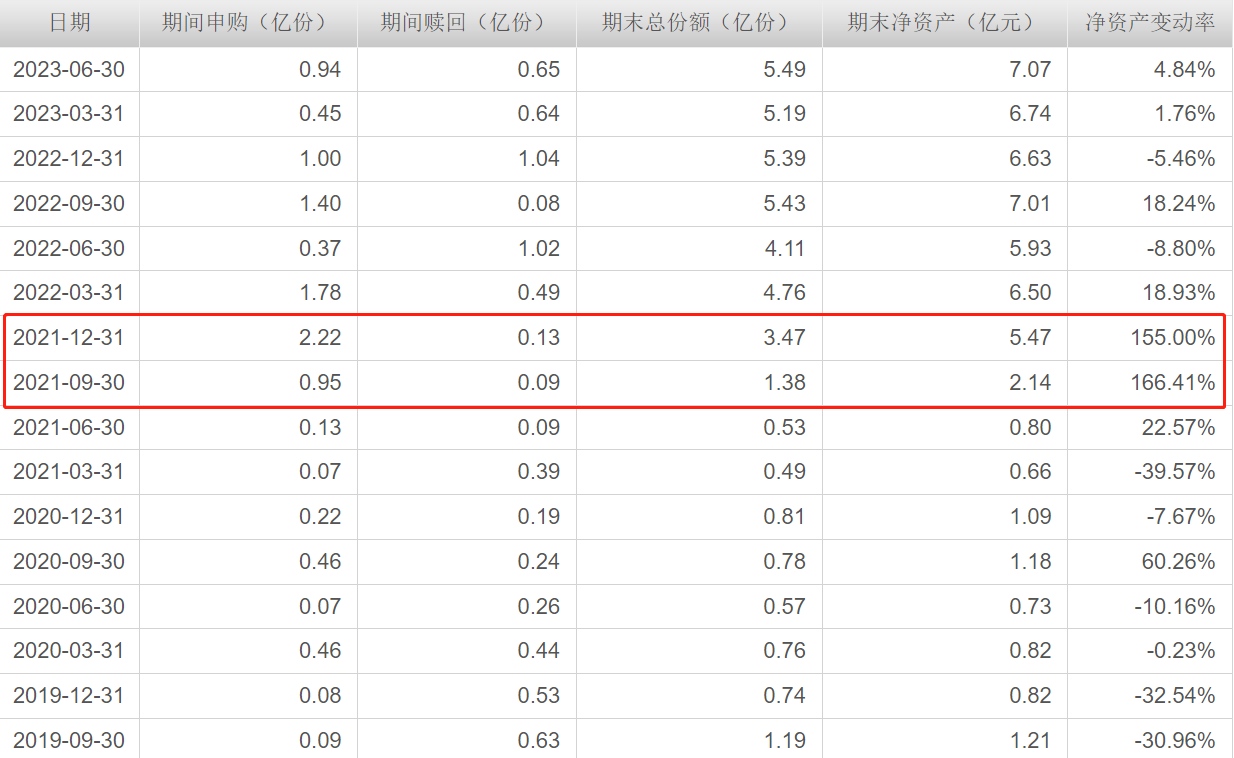

如果按照惯常的选主动基金比较历史业绩,会有个非常明显的结论:出来混,迟早要还得。比如说$博道远航混合A(OTCFUND|007126)$,只看2020、2021年业绩,比同样拥有这两年业绩的金元顺安优质精选混合A、信诚多策略混合(LOF)A、华商计算机行业量化股票发起式A都要更好一些,规模则是2020年来回波动,直到2021年三、四季度业绩甩开同类后连续爆发,只是2022年、2023年就业绩掉队了。而基金成立至今,经理一直都是杨梦。

所以为什么会这样呢?只能从投资策略中去寻找下答案。

1,业绩比较基准:中证800指数收益率×80%+上证国债指数收益率×20%;

2,投资策略变化:

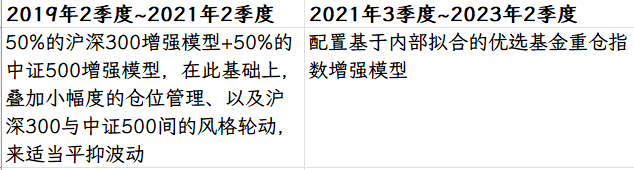

在2021年3季报中,杨梦写道:报告期间,本产品的策略配置进行了升级,通过配置优选基金持仓增强模型,力争获得超越基准相对持续稳健的超额收益。

这其实也就回应了本文标题和开始的问题:历史业绩重要吗?

我的理解是:要看量化策略是否有变化。

更简单粗暴一点,我甚至会说:不重要。因为如下两个原因:

1,市场风格每年、甚至每个季度都在变,相应的报告期内有效因子也在变;

2,量化基金团队始终在改进、创新已有的量化策略。

这两点,会导致同一只量化基金在进行历史业绩回顾时,需要考虑一个很重要的问题:历史上的导致业绩或好或差的策略,已经不是当前正在执行的策略,也就不对当前有过多的帮助。典型案例就是本次评测中的金元顺安优质精选混合A,周博洋几乎就是在2022年3季度将策略进行了彻底改变:

1,大盘价值变为小盘平衡;

2,前十权重占比从23.72%变为7.79%;

3,前十权重最低占比2.04%、最高3.17%,变为最低0.71%、最高1.05%;

4,持仓数量从中报的33只,变为年报的近乎等权重101只。

而这些变化,就让人迅速将其与2022年8月22日暂停申购至今的网红产品金元顺安元启灵活配置混合(004685)联系到了一起,毕竟后者就是依靠类似策略在2022年上半年惊艳四方。

所以对于眼热今年量化基金火热行情和高讨论度,想要就此杀入的基民,我能给得建议就是:

1,不要梭哈单一产品;

2,摊大饼多个今年、近三个月、近一个月业绩都较好的量化产品,让不同量化团队和策略互补;

3,不要过度看重历史业绩,因为策略早已变化,市场早已变化;

4,以上文字、数据仅为个人整理,不作为任何投资参考。

本文作者可以追加内容哦 !