图文 | 六亿居士

各位朋友好:

截至8月底,各上市公司半年报均已发布,61按期搜集了各指数今年利润增速情况,另外罗列了2018-2022年所有数据,以供大家对比。

对比2023年一季度,二季度数据仍然平平无奇,部分指数仍处于同比下降区间。需要提醒的是:这数据是指数所有成份股利润总和的对比,并非基于成份股权重计算,会有偏差。

从有效性来说,大部分宽基指数、策略指数成份股数量恒定、样本变化率较低、样本数量庞大,数据代表性更好,该数据能较好地反映指数成份股的整体趋势。

而部分行业指数成份股数量变化较大,会产生较大的利润总额偏差,变化情况本期表内有所体现。如想进一步深挖,则需要去了解指数各成份股的利润增速细节,文章尾部有核心数据。

01 2018-2023H1各指数利润同比增速

1、基本介绍

1)此数据为指数成份股归母净利润总和,并非基于各指数成份股权重,只能大致的展示指数的增速情况;

2)从半年报数据看,2023上半年,各指数整体表现一般,并没有达到“复苏”预期;

3)本次表内增加了“最新样本数变化”列,样本总数的变化会影响“指数利润总和”。

4)大部分数据延续了Q1的情况,以宽基指数为例,各指数同比增减基本保持一致。

2、宽基指数

1)上证50、沪深300:同比增速降低,但仍比较稳定,波动较小。

2)中证500、中证1000、国证2000:继续保持较大幅度下滑,在经济收缩期,中小盘指数的稳定性下降,中小企业创造利润的能力承压。

3)创业板指:继续保持较高的增速,但增速有所下滑。

3、策略指数

1)深红利:回归增速,在Q1下滑-10.68%的基础上,上半年同比增长30.60%。主要是因为今年6月份调仓,剔除了亏损的养殖类周期股大北农和温氏股份。

2)300成长:增幅增速,从Q1的10.90%上升至H1的17.62%,说明A股大型成长个股开始转好。

3)500质量:降幅扩大,作为动辄50%调仓比例的选手,指数总利润变化大也在情理之中。但从现有的100个成份股看,有85个成份股上半年利润增速同比为正,表现并不差。

4、行业指数

1)医药医疗类:整体继续保持下滑,中证医疗、中证生科、医疗器械等指数下滑幅度增大,指数估值有所抬升。

2)全指信息:该指数成份股有非常巨大的变化,虽然剔除的大部分成份股权重很低,但仍会对指数总利润数据产生影响。

3)家用电器:指数总利润增速较快,即便剔除扩容影响,家电行业的表现仍然不错。

4)科技龙头:指数总净利润增速下滑,科技行业下滑趋势有所降低。

5)消费类指数:消费类指数仍是A股最稳的行业,即便价格表现羸弱,但指数成份股的利润增速仍可圈可点。随着股价下行叠加利润抬升,消费类指数整体估值也正逐渐走向合理水平。

消费红利指数总利润增速最高,其原因有三:1、成份股自2022年年底,从30个扩容至49个;2、剔除了强周期亏损养殖股;3、消费龙头盈利相对稳定,部分企业利润增速回归。

5、细分行业

1)中证光伏:光伏增速仍一骑绝尘,叠加股价下跌后,中证光伏指数PE跌至历史最低值,全历史百分位再次归零。

2)新能源及新能源车:新能源指数增速尚可,但新能源车增速下滑明显。随着新能源车市占率越来越高,市场竞争变得更为激烈,行业增速开始进入调整与稳定期。

3)医疗器械:在过去几年高速扩张下,积累了极高的基础值,这两年增速回落其实也在情理之中。不过在叠加行业FF之后,医疗器械行业还要承受一段高压时期。

4)芯片半导体:增速下滑同样明显,腰斩的利润对估值会有很大的影响。即便股价跌幅不小,但相关指数估值却在上升。从产业数据来看,半导体行业的增速开始有企稳回升的迹象。

5)人工智能:上半年最火的AI,大部分人其实都明白,这是“热炒题材”而非确定业绩。Q2的数据也明白无误的告诉我们,国内的AI题材个股,大部分都是蹭热度,业绩表现确实一般。

6、小结

2020年沪深300一季报同比下滑-17.24%,半年报下滑-14.42%,三季报下滑-4.37%,全年回正增长2.88%。

2023年沪深300一季报同比增长10.24%,半年报增长2.17%,下滑趋势明显。

对比往年10%+的增速,2.17%的增速说明当前压力很大,这也是当前市场萎靡不振的核心原因。

但即便难如2020年,沪深300最终还是顽强的增速转正。今年的困难总过好于过去,最近又是各类利好政策启发,经济的复苏会有一个滞后期,不要心急,一定会有反转的那一刻。

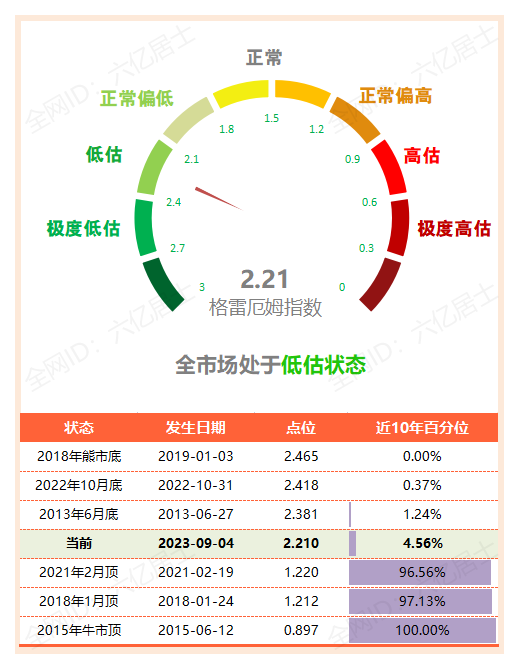

02 “61”全市场估值仪表盘

格指回落至2.21,仍处于非常低估的边界,如果继续反弹,全市场将脱离非常低估状态。

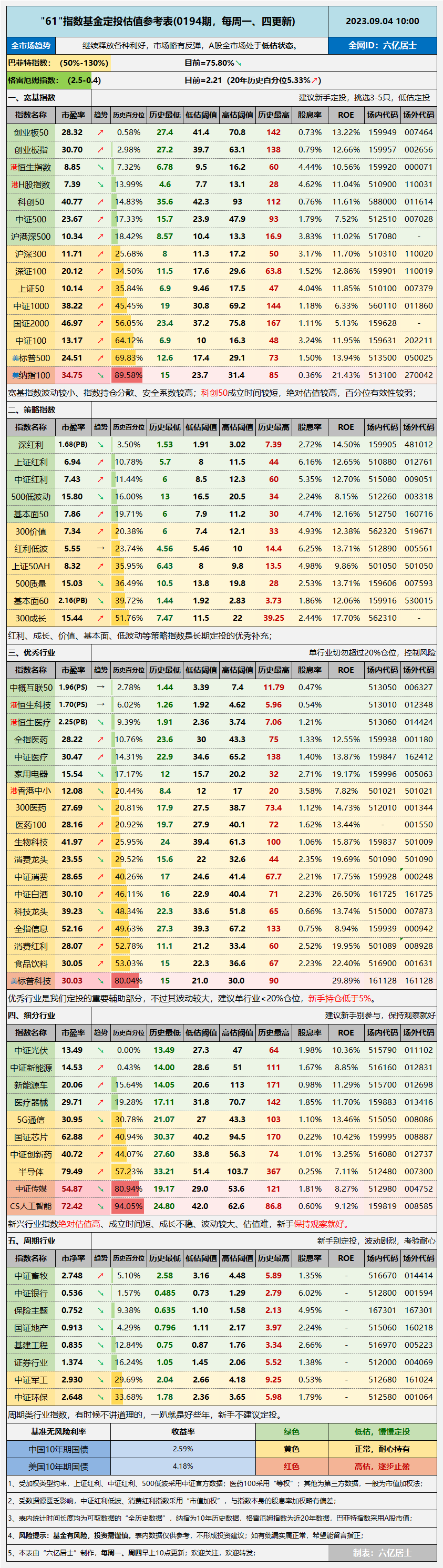

03 “61”指数基金估值表(0194期)

04 重点提示

本期整体波动不大,受财报更新影响,部分指数的估值会有起伏。结合文初的数据,便能了解波动的缘由。

指数利润总数据同样属于模糊的正确,并不能直接指导我们投资,只能大致的了解当前市场的问题和现状。

除了观察指数整体利润外,查询个股指数成份股的增速,也尤为关键:

1、上证50:50个成份股,营收正增长32家,利润正增长30家;

2、沪深300:300个成份股,营收正增长192家,利润正增长185家;

3、中证500:500个成份股,营收正增长301家,利润正增长281家;

4、中证1000:1000个成份股,营收正增长578家,利润正增长502家;

5、创业板指:100个成份股,营收正增长62家,利润正增长55家;

6、科创50:50个成份股,营收正增长27家,利润正增长27家;

7、北证50:50个成份股,营收正增长31家,利润正增长24家;

8、恒生指数:前十大权重股中,营收同比上升的为5家,利润则全部同比上升。这说明大伙忙着挤水分,在控制增速的同时,大幅提升企业净利润。

9、中概互联:目前中国互联网50指数前十大成份股已发布Q2业绩的有9家,其中营收增速为正的有8家,利润增速全部为正,增速很高。

从市盈率来看,目前中概互联50指数PE跌至17.73,全历史百分位0.27%,处于历史最低位置。对比2021年年初,彼时指数PE高达70.91,除了股价下跌之外,利润增速的回归也是PE快速下降的核心原因。

===================

利润增速表下一次将在Q3财报更新之后发布,本周下一期将发布主要宽基指数估值全景图,2023Q3版本。

又是眼花的一天,麻烦,谢谢。

===================

$沪深300ETF(SH510300)$ $中证500ETF(SH510500)$ $创业板50ETF(SZ159949)$

风险提示:基金有风险,入市须谨慎。文章内容、数据仅供参考,不构成投资建议。文中所涉及标的仅为个人思考,请结合自身需求,严控风险,独立决策。

本文作者可以追加内容哦 !

![[握手]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot54.png "握手")