当“红利策略+中特估+主动量化”组合在一起,会产生什么样的效果?为什么选择红利策略?为什么选择国企红利?为什么选择主动量化?本期就来聊聊天时地利人和兼具的中欧国企红利混合基金的配置价值。

天时:红利策略正当时

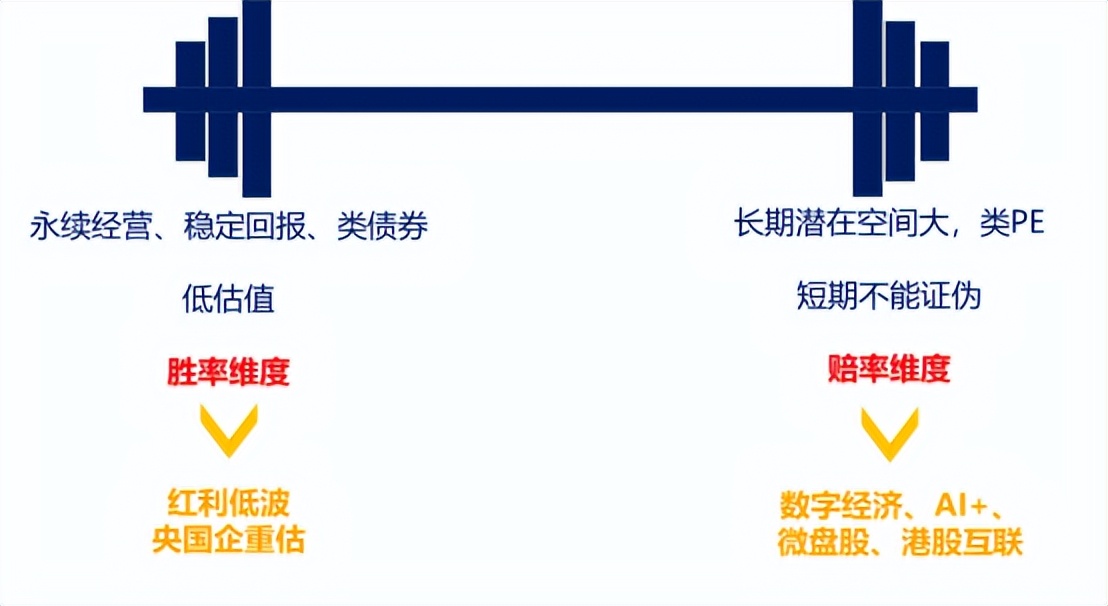

A股市场有着高收益伴随着高波动和高回撤的特征,在当前不确定性提升的市场环境中,投资者的偏好呈现出“哑铃型”,哑铃的一端是确定性相对较高的资产,另一端是长期潜在空间大、赔率较高的高风险资产。资金流向也代表了市场对红利策略的认可。Wind数据显示,截至6月30日,在全市场基金里,名称里包含“红利”关键词的基金,今年以来,基金份额总计增加了77.69亿份。(数据来自Wind,截至2023年6月30日)

哑铃型投资偏好

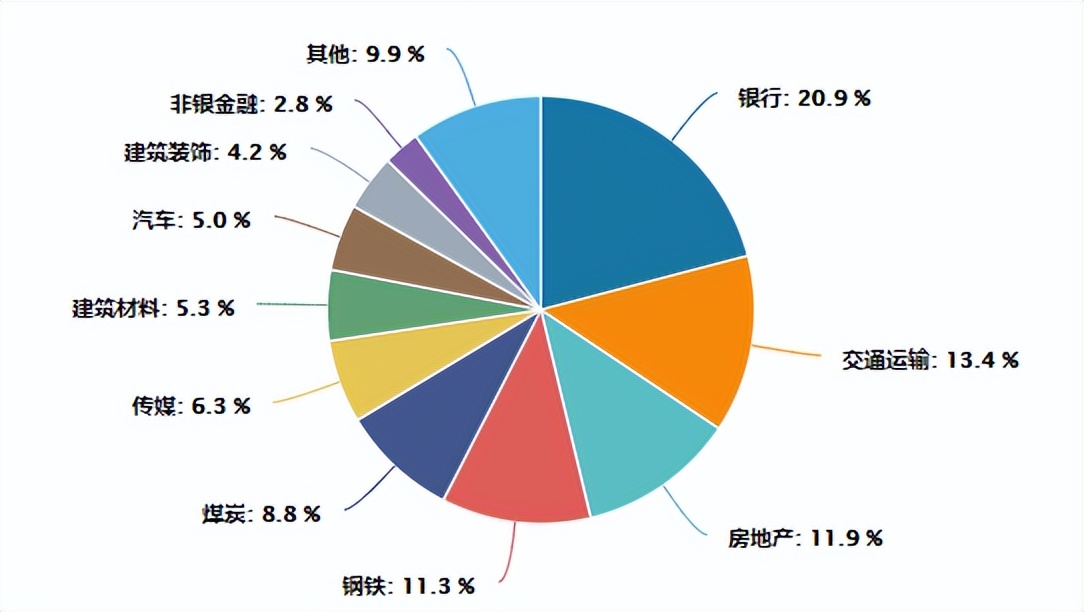

红利策略之所以备受关注,源于其出色的顺周期和防御属性,契合了当下的市场。以中证国企红利指数为例,其主要成分股集中在银行(20.9%)、交通运输(13.4%)、房地产(11.9%)、钢铁(11.3%)、煤炭(8.8%)等周期性较强的行业,在经济上行周期里跟随市场一起上涨,而在经济相对低迷时,高股息可作为“安全垫”减震,从而在不同行情中力争获得持续较好的表现。

图1:中证国企红利指数的申万一级行业分布情况

数据来源:Wind,截至2023/8/25

此外,从国际经验来看,红利因子是长期有效的策略,能够带来较为稳定的超额收益。红利类ETF在海外Smart Beta ETF中占比较高,发展趋势和发展前景良好。截至2022年底,全球红利策略指数产品规模超过4000亿美元,是除风格指数外跟踪规模最大的策略指数类型。

通过以上分析,可以看到具备出色的顺周期和防御属性的红利指数备受市场关注,基金份额也在不断增加,红利策略正当时。

地利:相关主题指数表现优秀

在众多类型的红利策略资产中,国企资产或是目前更具性价比的一类。今年国资委启动国有企业对标世界一流企业的价值创造行动,特别强调要牢牢把握做强做优做大国有资本和国有企业这一根本目标,加快建成世界一流企业。同时,相关的产业政策和国企改革行动也应声落地。在此基础上,国有企业具有治理改善和盈利能力增强的趋势,国企红利中长期投资价值显著。国企+红利双重属性的叠加,也让国企红利策略在一定程度上拥有了2层阿尔法。

红利策略相关主题指数的业绩表现优异,以中证国企红利指数为例:

从阶段业绩上看,中证国企红利指数近一年、近三年、近五年的业绩分别为5.43%、14.44%、30.85%,均超越同期的沪深300、中证500,尤其是近三年大幅超过沪深300和创业板指,超过沪深300的收益达到了36.43%、超过创业板指的收益达到了38.44%。

图2:中证国企红利指数与主要股指阶段业绩对比情况

数据来源:Wind,截至2023/8/25

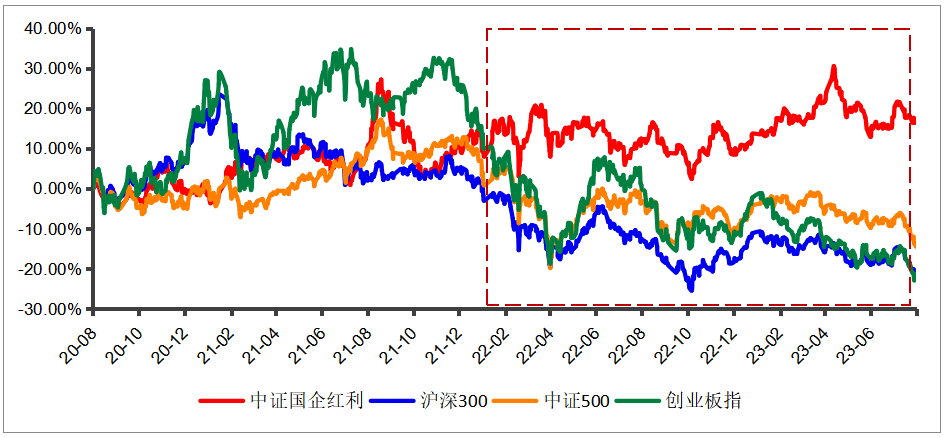

通过下面的走势图上,也可以直观的看到,在近三年时间里,尤其是自2021年底以来,相较于沪深300、中证500、创业板指,中证国企红利指数表现优秀,走出了一波独立行情。

图3:中证国企红利指数与上证指数、沪深300近三年走势情况

数据来源:Wind,区间2020/8/26-2023/8/25

从风险收益上看,拉长时间,中证国企红利指数近十年的年化收益达到了9.27%,均是超过同期沪深300、中证500、创业板指的年化收益率,尤其是大幅超过中证500和沪深300。

在波动率方面,中证国企红利指数表现也较为优秀,近十年时间里是低于同期沪深300、中证500、创业板指的,也就是说,中证国企红利指数以相对较低的波动率,取得了相对较高的年化回报。

图4:中证国企红利指数与主要股指年化收益率和波动率对比情况

数据来源:Wind,区间2013/8/26-2023/8/25

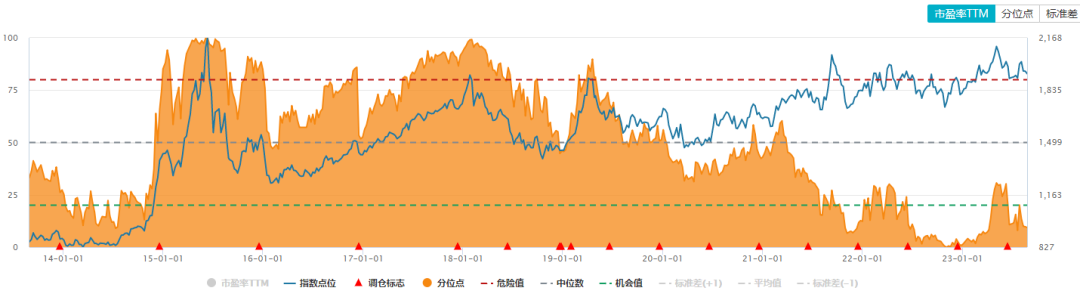

从估值角度看,截止2023年8月25日,国企红利指数的市盈率为5.69倍,位于历史9.46%分位点,处于-1倍标准差下方的位置,安全边际较高,属于极低估值阶段。

图5:中证国企红利指数市盈率估值情况

数据来源:Wind,区间2012/8/26-2023/8/25

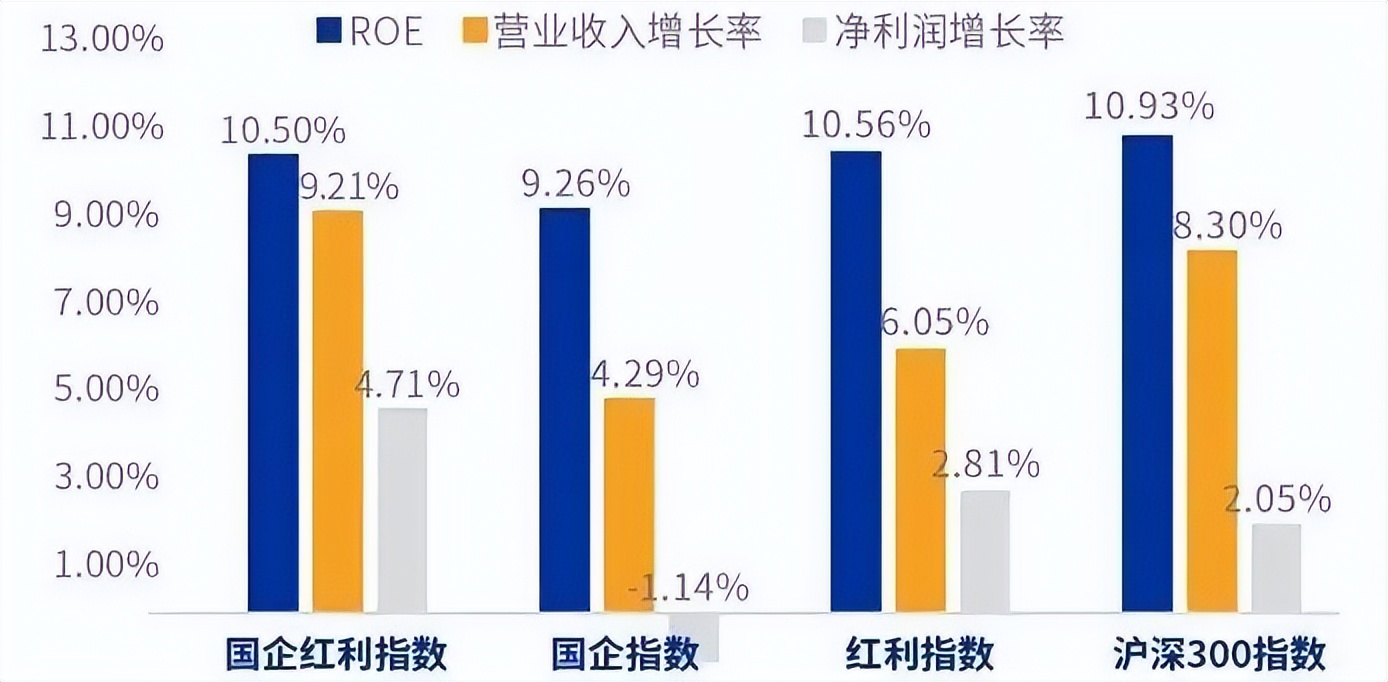

截至2022年年报,中证国企红利指数ROE为10.50%,和可比指数基本保持一致;营业收入增长率9.21%、净利润增长率为4.71%,显著高于中证国企指数、中证红利指数和沪深300指数,呈现出高盈利能力。

图6:中证国企红利指数与其他指数ROE等财务指标对比情况

数据来源:Wind,指数过往业绩不预示未来表现,截至2022/12/31,不作投资推荐

值得注意的是,现阶段的“红利+央国企”并非单单只有防御层面的价值,因为“中特估”提出后,也意味着红利策略具备了一个中期的进攻性,产生了“1+1>2”的效果。

人和:主动量化优势多

为什么用主动量化来做国企红利?原因有三:

原因一:选股范围广。中证国企红利指数有100只股票标的、中证国企指数有1300多只股票,中欧国企红利采用主动量化的管理模式,可以将范围扩大到1400多只股票,大大增加了选股范围。通过采用主动量化,可以不局限于指数增强标的指数成分股占比超80%的投资限制,从而实现充分覆盖各种市值范围内的国企投资标的。

原因二:多维度精选标的。传统的红利指数成分股筛选方式一般是按股息率,这些数据是历史的数据,很难预测未来,有陷入周期陷阱的可能。

中欧基本面量化的选股策略在过往数据的基础上,从预期股息率出发,以价值发现为原则,力争能够更好地适应周期波动。

整体来看,中欧国企红利混合将采用基本面驱动+数据赋能的方式,利用权益研究对地方国央企的深度覆盖和研判;以预期股息率出发,再从5维度进行打分,将定性分析转为定量信号形成五维“蛛网”模型,对标的进行综合评价。

原因三:多策略优化加强。中欧国企红利还通过低波策略,力争在获取较高分红收入的同时,在一定程度上降低资本利得的波动;另一方面,采用负面剔除的方式,即:剔除预期净利润下行、限售解禁、潜在风险事件的股票,从而不断优化组合。

综合以上分析,当下,叠加了“国企+红利”双重属性的国企红利策略正当其时,相关主题指数——中证国企红利指数长中短期业绩优异,均优于沪深300、中证500等主要股指。中欧基本面量化组投资总监曲径掌舵的中欧国企红利混合,采用主动量化的方式,不仅能发挥主动量化选股范围广的优势,还可以充分发挥中欧基金基本面量化的优势,堪称天时地利人和兼具,中欧国企红利混合在2023年9月6日发行,感兴趣的小伙伴不妨加个关注,以便及时上车,一基布局“红利+国企+量化”新机遇。

$中欧国企红利混合C(OTCFUND|019016)$ $中欧国企红利混合A(OTCFUND|019015)$

基金有风险,投资须谨慎。以上材料仅供参考,基金管理人依照恪尽职守、诚实信用、谨慎勤勉的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。本演讲稿属于中欧基金管理有限公司所有,未经同意请勿引用或转载,其中的观点和预测仅代表当时观点,今后可能发生改变。投资者在做出投资决策之前,请仔细阅读基金合同、基金招募说明书和基金产品资料概要等产品法律文件和风险揭示书,充分认识本基金的风险收益特征和产品特性,认真考虑本基金存在的各项风险因素,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。本产品由中欧基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。本基金为混合型基金,其预期收益及预期风险水平高于债券型基金和货币市场基金,但低于股票型基金。本基金可投资于港股通标的股票。除了需要承担与内地证券投资基金类似的市场波动风险等一般投资风险之外,本基金还面临港股通机制下因投资环境、投资标的、市场制度以及交易规则等差异带来的特有风险。本基金为主题型基金,业绩波动可能较大。

本文作者可以追加内容哦 !