一

债市回顾--利率

一、资金面

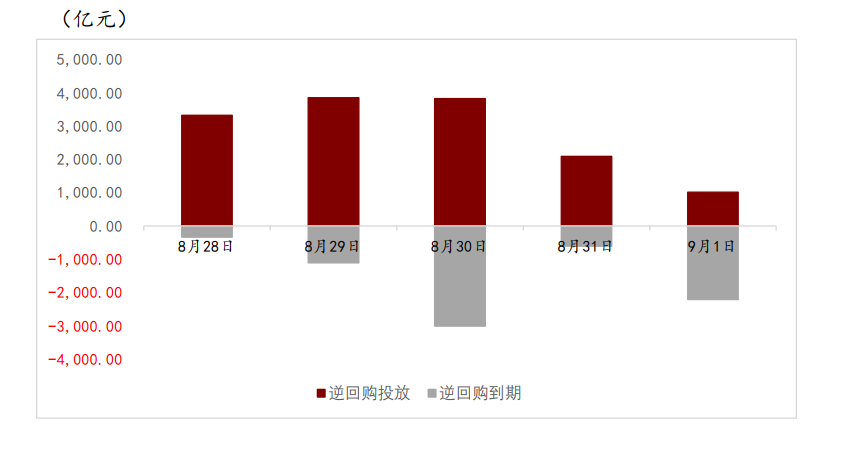

8月28日至9月1日,央行共计通过公开市场7天逆回购投放的方式投放资金14090亿元,中标利率为1.8%,本周共有7天逆回购到期7280亿元;本周央行净投放资金6810亿元。

央行7天公开市场操作情况(08.28-09.01)

资料来源:iFinD,博远基金整理

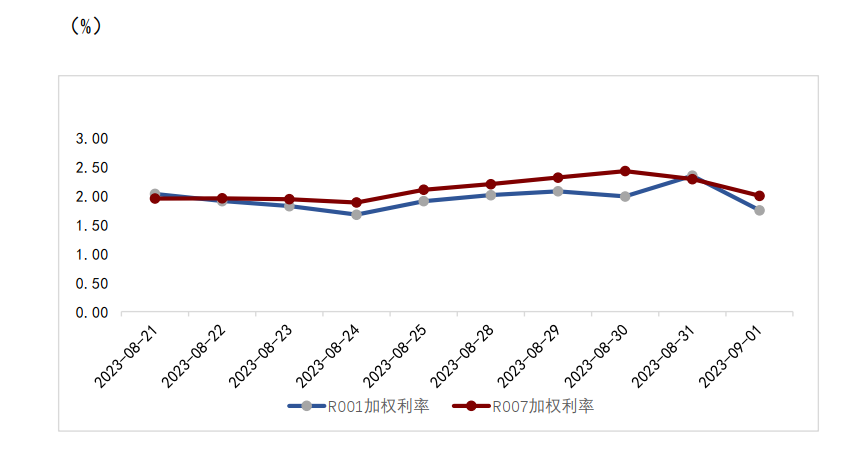

本周资金面延续高位震荡,在进入9月后边际转松,DR001与R001分别周一至周四保持在1.9%至2.1%区间运行,在进入9月后则分别下行至1.67%与1.76%,平均值较上周分别上行9bp与17bp。7天资金利率则与周内保持在2.1%-2.3%区间运行,周五则分别回落至1.8%和2.0%,二者平均值较上周分别上行26bp与28bp。

全市场资金加权基准价格情况

资料来源:iFinD,博远基金整理

二、利率债

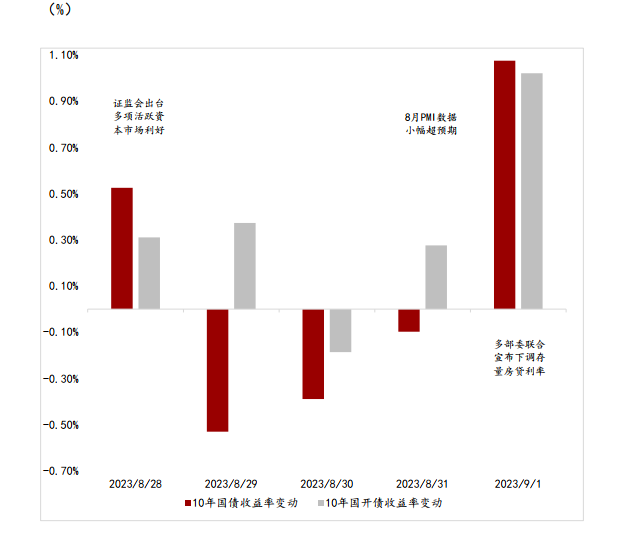

8月28日至9月1日,本周现券市场在权益市场走强造成的股债跷跷板效应以及资金面延续偏紧的影响下长短端收益率均出现上行。具体来看,周一,在前周周末关于推动资本市场发展的四项利好出台后,权益市场开盘随即大幅走强,现券市场也在股债跷跷板效应下出现宽幅调整,但日内权益市场高开低走,现券收益率也出现回落,长端收于2.58%。周二,权益市场开盘延续走强,同时在关于地方债务化解的问题上有关部门也提到要防止化债的同时出现新增债务,资金面的延续偏紧也使得现券延续走弱,长端收益率全天上行1.2bp,收于2.592%。周三,权益市场全天延续走强但涨幅有所收窄,同时当日广州宣布扩大首台房贷政策的认定范围,但债市对此预期充分,长端边际窄幅下行,收益率全天下行0.45bp,收于2.5875%。周四,早盘公布的8月PMI数据录得49.7,虽未回升至容枯线以上但连续三个月出现边际改善,但现券市场并未对此产生过多反应,全天以窄幅震荡走势为主,长端收益率下行0.05bp,收于2.587%。周五,前晚国家金融监管局宣布将下调存量房贷利率,同时一线城市地产政策持续放松,市场开始发酵后续宽地产政策将持续落地预期,长端宽幅上行3.55bp,收于2.5625%。

利率债中债收益率曲线估值以及两周变动

资料来源:iFinD,博远基金整理

10年期国债与国开债活跃券收益率走势

资料来源:iFinD,博远基金整理

二

股市回顾

海外市场:

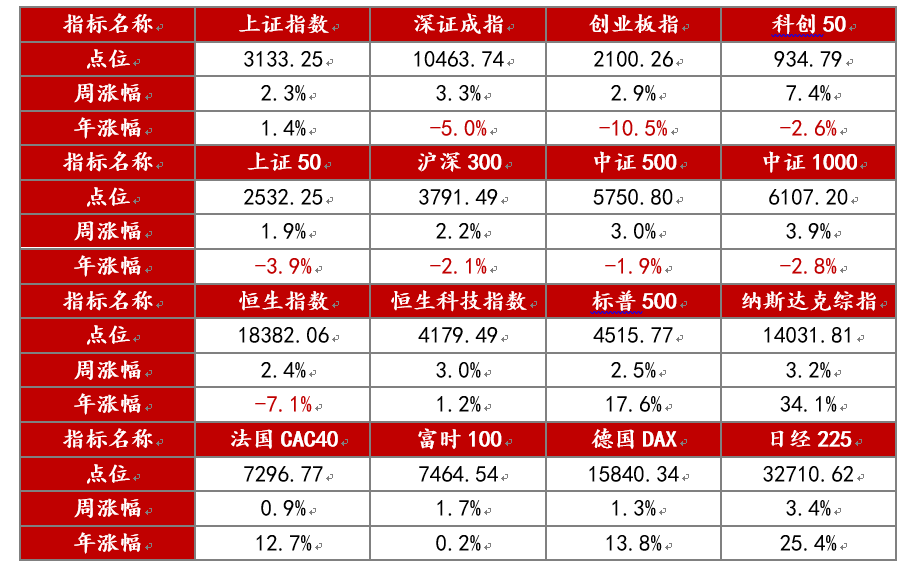

过去一周,全球各大主要股票指数整体出现上涨。美股方面,标普500指数收于4515.77,本周环比上涨2.5%,纳斯达克综指收于14031.81,环比上涨3.2%。本周二,根据美国劳工统计局发布的职位空缺和劳动力流动调查数据(JOLTS)显示,美国7月职位空缺数量为882万个,为过去两年以来的最低水平,并低于6月的916万个和市场预期的946万个,且为过去7个月来的第六次下降。职位空缺数的超预期减少反映出劳动力参与度的提高,劳动力市场更加平衡也有助于抑制工资增长,过热的劳动力市场正在逐步展现放缓的迹象。另一方面,根据世界大型企业联合会于8月29日发布的数据显示,在能源价格上涨和通胀下降速度放缓的双重影响下,美国8月消费者信心指数下降至106.1点,较7月的数值下降了7.9的同时远低于市场预期的116。劳动力市场与消费者信心指标的同步放缓也使得市场对今年内美联储将再次加息的预期降低。本周美股在经济降温迹象逐步出现的推动下出现上涨,标普500指数各细分板块整体涨多跌少,信息技术板块本周延续反弹,涨幅超4%,而公共事业板块本周则跌幅居前,跌幅近1.8%。欧洲股市方面,各大主要指数在过去一周同样出现上涨,法国CAC40指数本周上涨0.9%,英国富时100指数上涨1.7%,德国DAX指数上涨1.3%。根据欧盟委员会于本周公布的数据显示,欧元区8月经济景气指数从7月的94.5下滑至93.3,低于预期的93.7的同时连续第四个月出现下滑,同时作为欧元区最大的经济体,德国本周公布8月CPI同比上涨6.4%,高于预期的6.3%,西班牙8月通胀率则同比上涨2.4%,连续二个月出现加速增长。连续超预期走弱的经济数据使得部分欧元区国家选择降息以稳定经济,匈牙利央行本周宣布将利率下调1%,这也是自5月份以来匈牙利央行连续四个月以1%的幅度降息。本周港股各大指数延续反弹走势,恒生指数收于18382.06,环比上涨2.4%,恒生科技指数收于4179.49,环比上涨3.0%。本周港股市场在各项有关活跃资本市场政策频出的背景下延续反弹。本周恒生指数各细分行业均出现上涨,其中涨幅最大的行业为能源业,涨幅达3.1%,而公共事业板块则涨幅较少。

全球各大主要股票指数变化情况

资料来源:iFinD,博远基金整理

A股市场:

本周A股市场各主要指数均出现反弹,上证指数收于3133.25,较前一周上涨2.3%,深证成指收于10463.74,环比上涨3.3%,创业板指收于2100.26,环比上涨2.9%。本周A股市场在降低印花税政策出台以及8月PMI数据高于预期的推动下出现反弹。本周沪深两市日均成交额为0.95万亿元,较上周的0.75万亿元显著回升。

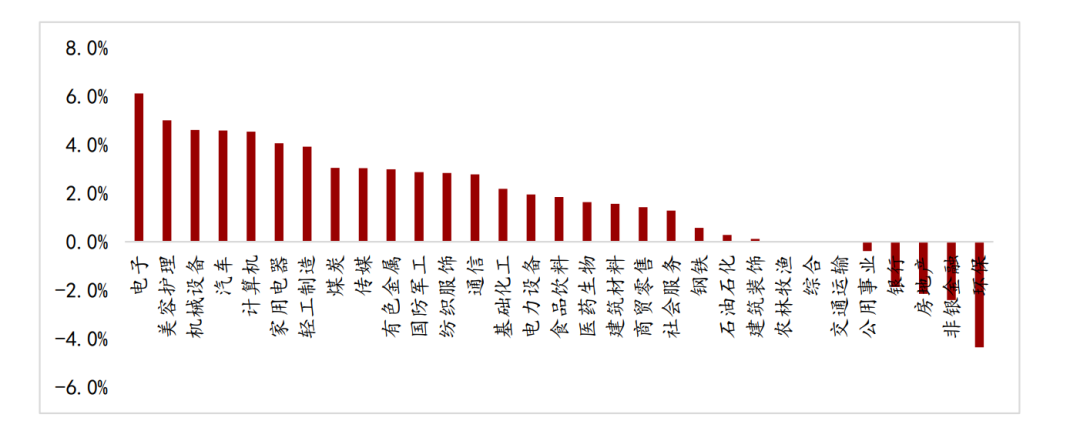

申万一级行业上周涨跌幅(09/01)

资料来源:iFinD,博远基金整理

行业板块方面:

本周31个申万一级行业中共有26个板块出现上涨,5个板块均出现下跌,其中电子、美容护理、机械设备板块涨幅居前,而环保、非银金融、和房地产板块则跌幅居前。本周财政部、证监会等部门密集发布四项关于利好资本市场的举措,减半征收交易印花税与规范股份减持和再融资等举措推动周一大盘全线收涨。同时周中央行宣布将引导下调存量首套住房利率,“认房不认贷”政策也在全国各大主要城市相继推行,在适应国内房地产供求变化的同时,推动相关板块本周全面出现上涨。

北上资金周度净流入(亿元)

资料来源:iFinD,博远基金整理

资金方面:

本周北向资金净流出156.87亿元,净流入额较上周环比增加67亿元,其中沪股通净流出额为119.7亿元,深股通净流出额为37.1亿元。本周北上资金主要流向计算机、电子和国防军工等板块,食品饮料、银行、有色金属等板块则持续出现净流出。

免责说明:

1、本报告的信息均来源于已公开的资料,但本公司及其研究人员对该等信息的真实性、准确性及完整性不作任何保证。本报告中的资料、意见及预测仅反映本公司于发布本报告当日的判断,可能会随时调整。在不同时期,本公司可发出与本报告所载资料、意见及预测不 一致的报告。本公司不保证本报告所含信息及资料保持在最新状态,对于本报告所含的信息,可能会在不发出通知的情形下做出修改,投资者应当自行关注相应的更新或修改。

2、本公司力求报告内容客观、公正,但本报告所载的资料、工具、意见、信息及预测只提供给客户作参考之用,不构成任何投资、法律、会计或税务的最终操作建议或实际投资结果,本公司不就报告中的内容对最终操作建议做出任何形式的担保。本报告中所指的投资及服务可能不适合个别客户,不构成客户私人咨询建议。投资者应当充分考虑自身特定状况,并完整理解和使用本报告内容,不应视本报告为做出投资决策的唯一因素。投资者应注意,在法律许可的情况下,本公司及其本公司的关联机构可能会持有本报告中涉及的公司所发行的证券并进行交易,也可能为这些公司正在提供或争取提供金融产品等各种金融服务。

3、本报告版权归“博远基金”所有。未经事先本公司书面授权,任何机构或个人不得对本报告进行任何形式的发布、复制。任何机构或个人如引用、刊发本报告,需注明出处为“博远基金”,且不得对本报告进行有悖原意的删节或修改。

4、投资有风险,请谨慎选择。

本文作者可以追加内容哦 !