09.04债市早午盘(11:30) 强力地产政策刺激下,利率债大幅调整,信用债相对平稳。

核心观点:周末连续出台的地产组合拳政策,以及PMI指数连续三月回升的态势,让市场对经济恢复增速的信心有所提高。虽然今日资金利率普遍下行,资金面略微宽松。整体看仍利空大于利多,利率债大幅调整,信用债虽有所走弱但相对平稳。

展望9月后市,周四的外贸数据以及周六的CPI和PPI数据预期都会有比较大的回升,下周的社融数据也预计回升,经济的恢复进程加快对于债市将成为利空。同时,虽然在月初的资金宽松期,但资金利率也未能像往常月份那样大幅下行,仍围绕在中枢附近,也难言资金特别宽松。后面从月中税期直到月底跨季资金将会重新紧张。

所以在策略上,上周已经转去货基的投资者可以继续持有货基观望。其他承受波动能力较低的投资者也建议全仓转去货基。而有一定波动承受能力的投资者,可以在上周减半仓去货基或存单的基础上,继续将总仓位的1/4去货基,余1/4仓位留守稳健低回撤的中短债观望。总体上策略上,首先守住今年已得到的丰厚利润,然后静观其变。

资金方面,今天央行净回笼3200亿元。

资金利率全面回落但幅度不大,资金面稍稍宽松,但难言转入宽松。

政策方面:周末连续出台的地产组合拳政策,以及PMI指数连续三月回升的态势,让市场对经济恢复增速的信心有所提高。政策利空叠加经济数据回暖,债市继续承压较大。

10年国债期货继续跳空低开低走跌破通道下极限支撑。利率债现券收益率大幅上行,10年期国债向上突破2.64,回到8月份的整理平台位置。虽然连续下跌后可能会有短期超跌反弹出现,但由于目前政策面和经济面都压制债市表现,建议利率债继续空仓保持观望。

信用债方面活跃券今日也相对承压,虽跌多涨少但总体看相对平稳。存单涨跌各半,高收益债仍然表现良好,涨多跌少。

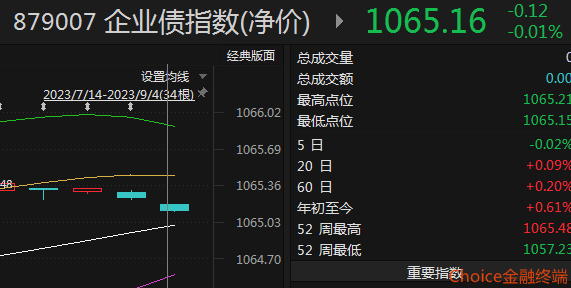

从指数看,中票净价和企债净价均下行,中票净价接近中轨,且中票净价已经开始有超跌指标出现,中票和企债全价仍保持上涨,票息有保护。

从短融ETF来看,仍然保持微幅上涨,位于通道上轨之上。

从上周收盘的基金指数看,短债和中长债整体弱于货基,但短债仍相对表现稳定。

本文作者可以追加内容哦 !