一、核心观点

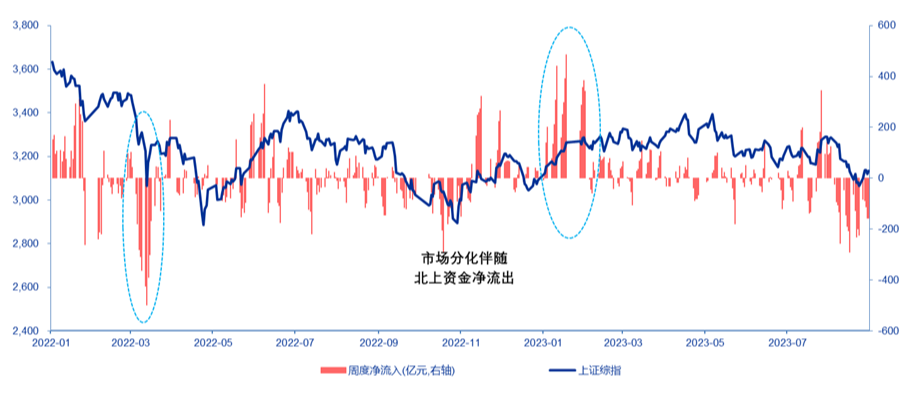

权益市场方面,A股各大指数悉数上涨,但走势一波三折。上周一在众多利好的加持下,市场情绪高涨,高开后快速涨幅收窄,上证指数全周并未突破上周一高开的位置,显示出投资者仍保持谨慎。上周政策利好的力度和密度均超出市场预期,我们认为前期市场对经济可能出现非线性下滑的过度担忧理应打消。造成市场走势的另一个原因是北向资金的持续净流出,上周五天均为净流出,合计超156亿。但从历史复盘来看,北向资金的走向与股指一般呈同向关系,其并无明显的前瞻性,随着汇率的稳定以及经济数据的逐步企稳,北向资金的重新流入是可以预见的。本轮的快速流出仅仅是充当了市场情绪低迷的放大器,我们不认为是系统性的撤离。在海外流动性逐步改善的大周期下,随着国内经济金融数据的稳步回升,两者的共振将对9月行情带来支撑。

二、权益市场回顾

1、权益市场走势

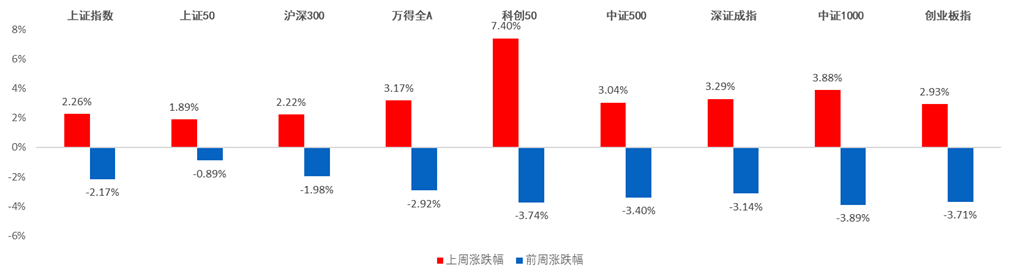

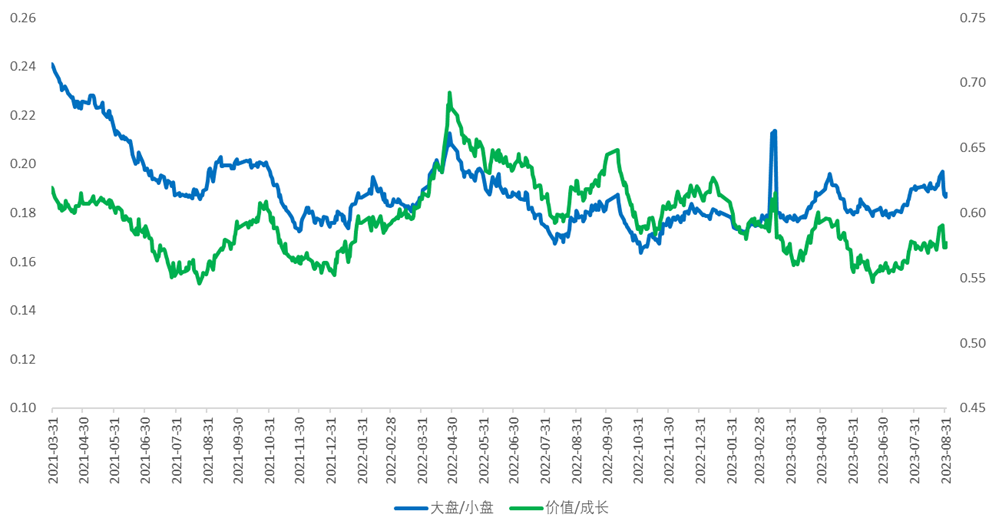

上周A股各宽基指数悉数上涨,风格上成长略占优。截至9月1日(上周五),上证指数上涨2.26%,上证50上涨1.89%,沪深300上涨2.22%,万得全A上涨3.17%,科创50上涨7.40%,中证500上涨3.04%,深证成指上涨3.29%,中证1000上涨3.88%,创业板指上涨2.93%。从行业板块看,上周电子、煤炭、家电、计算机、轻工制造领涨,电力及公用事业、综合金融、银行、非银行金融、农林牧渔领跌。上周大盘/小盘风格指数为0.19,较前周持平,价值/成长风格指数为0.58,较前周下行0.01,风格上成长略占优,预计后续与宏观经济相关度较强的大盘价值风格或仍可占优,随着宏观经济回升的确定性日趋增强,收益弹性更大的小盘成长或将逐渐回归。

图1:上周A股宽基指数涨跌幅

数据来源:Wind、鑫元基金

图2:上周A股市场风格走势

数据来源:Wind、鑫元基金

2、权益市场估值

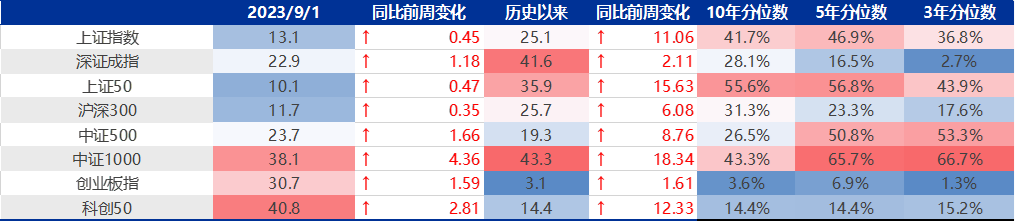

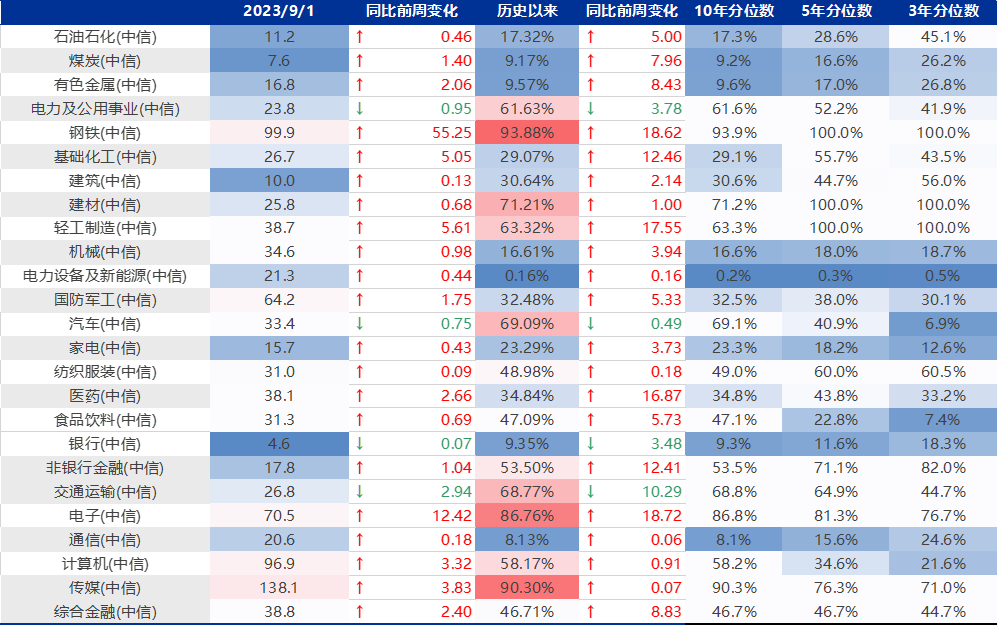

上周各宽基指数估值悉数上行。当前各主要宽基指数估值水平全都在历史50%分位数以下,未来仍有一定估值提升空间。从行业板块看,上周钢铁、电子、基础化工、传媒、计算机估值领涨。当前钢铁、传媒、电子、建材、汽车板块估值处于历史较高水平;电力设备及新能源、通信、煤炭、银行、有色金属板块估值处于历史较低水平。

图3:上周A股市场宽基指数PE(TTM)

数据来源:Wind、鑫元基金

图4:上周A股市场中信一级行业PE(TTM)

数据来源:Wind、鑫元基金

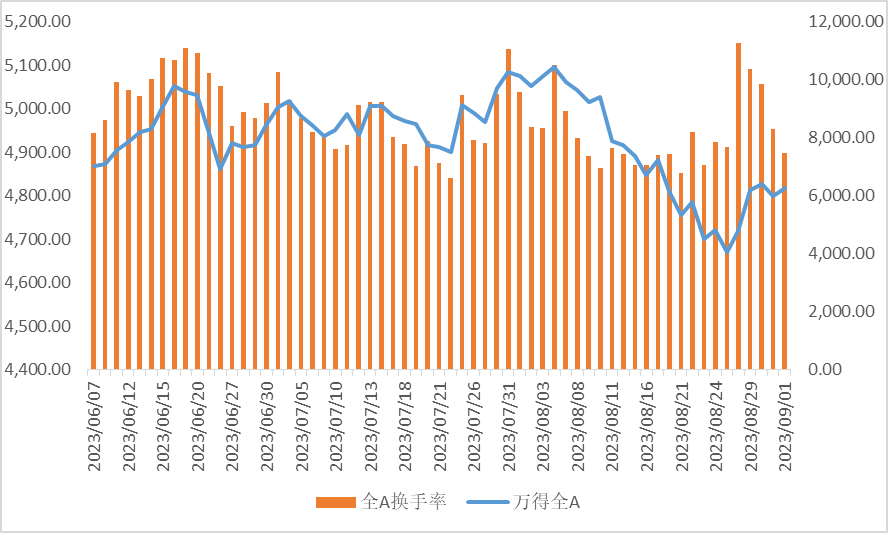

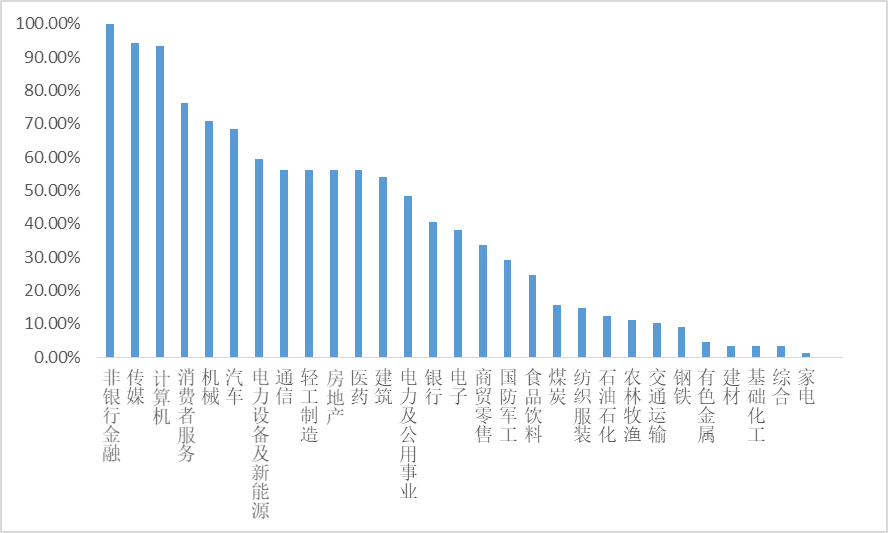

3、权益市场情绪

上周量化模型的信号为“中性偏多”。从全A换手率的角度看,本周市场价稳量缩,是一种较为健康的信号。从行业拥挤度的角度,非银金融,传媒,计算机行业的拥挤度较高。

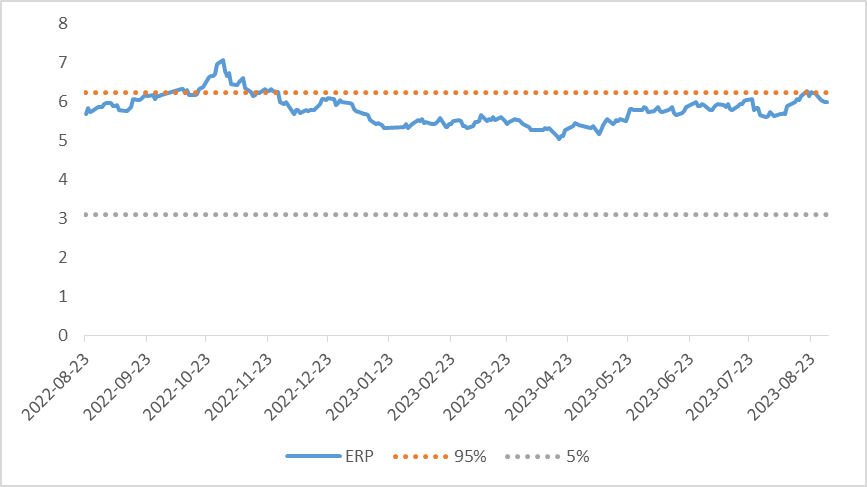

从股债性价比大周期的角度,目前权益相对固收的风险溢价仍为5.99%,处于历史91%的分位数,所以从此时点看,长期持有仍是好选择。

图5:全市场换手率

数据来源:Wind、鑫元基金

图6:行业拥挤度分位数

数据来源:Wind、鑫元基金

图7:股债性价比:沪深300与10年期国债

数据来源:Wind、鑫元基金

4、权益市场资金

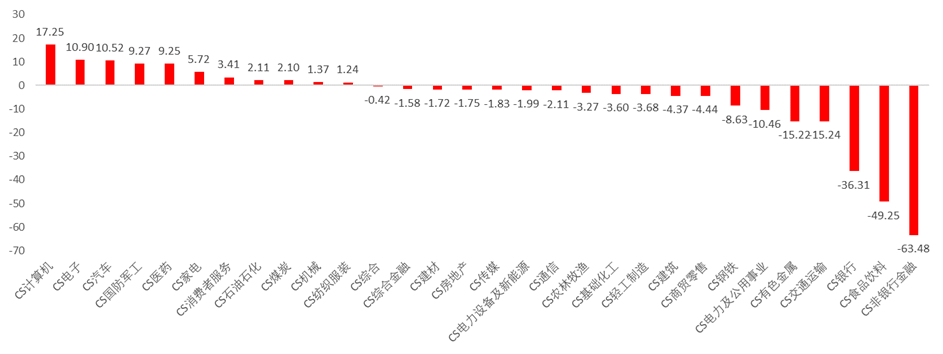

上周北向资金净流出156.87亿元,上上周净流出224.20亿元,最近一周北向资金净流出减少。上周增持金额排行靠前的行业是计算机(↑ 17.25)、电子(↑ 10.90)、汽车(↑ 10.52)、国防军工(↑ 9.27)、医药(↑ 9.25);减持金额排名靠前的行业非银行金融(↓ 63.48)、食品饮料(↓ 49.25)、银行(↓ 36.31)、交通运输(↓ 15.24)、有色金属(↓ 15.22)。

图8:北向资金周度净流入情况(亿元)

数据来源:Wind、鑫元基金

图9:上周北向资金行业流向(亿元)

数据来源:Wind、鑫元基金

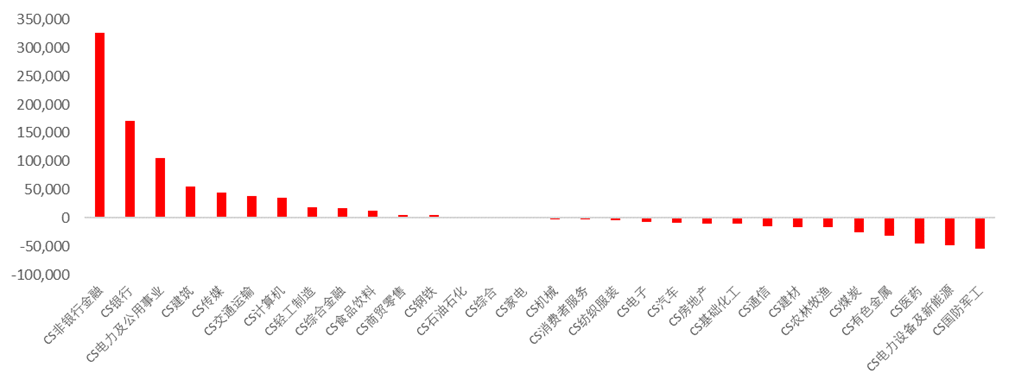

9月1日,两融资金占比为3.49%,8月25日为5.78%,反映出杠杆资金加仓意愿下降。截至9月1日,上周融资净买入最大的五个行业为非银行金融、银行、电力及公用事业、建筑、传媒。

图10:上周两融资金行业流向(万元)

数据来源:Wind、鑫元基金

三、权益市场展望及投资策略

海外方面,上周美国公布多个重磅数据,市场对货币政策继续紧缩的担忧有所缓解。

国内方面,中美高层对话继续,证监会“四箭”齐发,房地产政策利好频出,个人所得税优惠政策力度继续加强。A股各大指数悉数上涨,但是上周走势一波三折。上周一在众多利好的加持下,市场情绪高涨,取得了令人振奋的高开幅度,但是随后快速涨幅收窄,上证指数全周并未突破上周一高开的位置,显示出投资者仍保持谨慎。

上周政策利好的力度和密度均一定程度上超出市场预期,我们可以明确的看到政府“阻断经济走弱和预期转弱的负向循环”的意愿,我们认为前期资本市场对经济可能出现非线性下滑的过度担忧理应打消,“政策底”非常明确。近期市场走势如此纠结的另一个原因是北向资金的持续净流出,上周五天均为净流出,合计超156亿。不过从历史复盘来看,北向资金的走向与股指一般呈同向关系,其并无明显的前瞻性,随着汇率的稳定以及经济数据的逐步企稳,北向资金的重新流入是可以预见的。本轮的快速流出仅仅是充当了市场情绪低迷的放大器,我们不认为是系统性的撤离。在海外流动性逐步改善的大周期下,随着国内经济金融数据的稳步回升,两者的共振将对9月行情带来支撑。

风险提示:本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。

在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。

本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权,任何人不得对本报告进行任何形式的发布、复制。

$鑫元价值精选混合C(OTCFUND|005494)$

$鑫元欣享灵活配置混合C(OTCFUND|005263)$

$鑫元清洁能源混合发起式C(OTCFUND|014575)$

本文作者可以追加内容哦 !