上周,沪深300股债性价比指标(区分内外资)重新回到2016年以来90%分位数附近,全 A指数量化大格局信号继续维持“秋天”格局(即中期有压力的格局)。在上上周末四大“利好”的共同作用下,周一大盘巨幅高开,但这一次的高开成为了当下市场供求关系的一块“试金石”,既测试出了当天市场处在一个极大卖压的状态之中,也测试出了当前A股市场的定价效率(补缺速度)已经远远超过15年前(上一次降印花税的时候),反而更快地出清了前两周内所积累的卖压,随着周二的企稳回升,各大指数时隔两周后首次站上10天线,沪深300指数最终如期在120月均线处获得了强支撑。

从资金面的角度看,8月份刚刚过去,我们再来统计一下8月份月公募权益类基金最新的募集情况和存量基金从年初到8月末的赚钱效应,以及北向在8月份分配置盘和交易盘的净流出情况。先是公募方面,8月份公募权益类基金的募集金额继续下滑(今年募集近额高点在3月,当时单月募集462.39亿),其中上月股票型基金的募集金额为72.20亿,低于上月的149.70亿,再度跌破单月100亿的关口,上月股票型基金的发行只数为18只,低于上月的26只,本月混合型基金的募集金额为93.76亿,高于上月的49.70亿,上月混合型基金的发行只数为33只,高于上月的18只,但整个8月份“股票型+混合型”基金的合计募集金额却继续环比下滑17%,与上上个月的环比下滑速度几乎相等。

而对于北向资金方面,整个8月一共23个交易日,北向只净流入了4个交易日,当月累计净流出896.83亿,创历史上最大单月净流出,其中配置盘的净流出占到25%左右,其他75%为交易盘净流出。

近一周,北向行业净流入最大的三个行业为计算机、电子和国防军工,净流出最大的三个行业为非银金融、食品饮料和银行,近一个月仅仅净流入了四个行业,分别为计算机、纺织服装、建材、石油石化,净流出最大的五个行业为食品饮料、银行、基础化工、医药和电子,对比近一周和近一个月的流向,可以发现,上周的行业净流入体现了较强的黏性,北向持续三周净流入计算机和通信,持续三周大幅减持了银行,持续四周大幅减持了食品饮料。

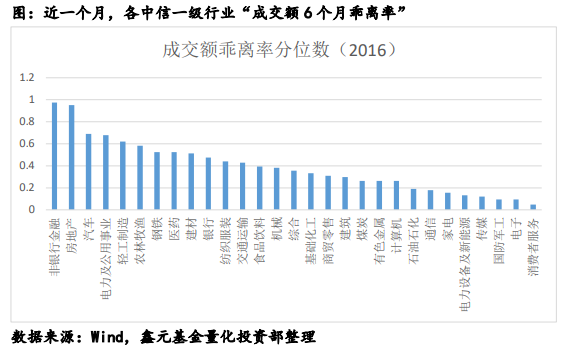

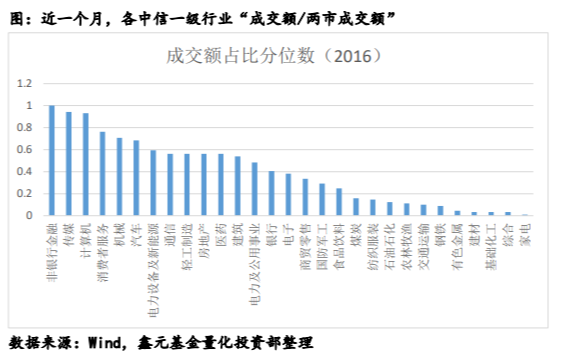

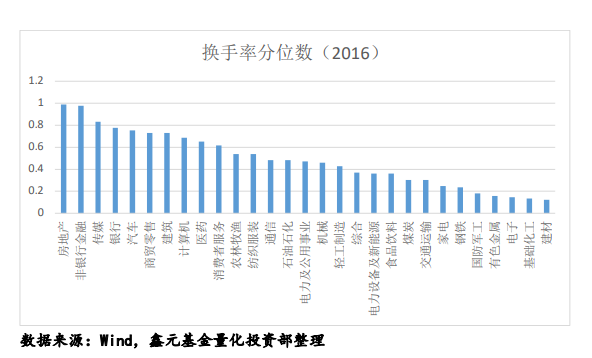

从“月度成交额6个月乖离率”这个指标看,目前排名前三的行业是非银金融、房地产和汽车,分别位于2016年以来97.62%、95.24%和69.05%分位数,从“所在行业成交额/两市成交额”指标看,目前排名前三的行业是非银金融、传媒和计算机,分别位于2016年以来99.99%、94.38%和93.25%分位数,再从“市值换手率”指标看,目前排名前三的行业是房地产、非银金融和传媒,分别位于2016年以来98.88%、 97.75%和83.15%分位数,与上周的数据对比看,目前仅有非银金融和房地产处于拥挤度警戒区,近期传媒、计算机等TMT行业的拥挤度有所提升,但距离历史极高分位数仍有不小的距离,经过上周一大幅高开后的“洗盘”,其他一级行业的交易热度都处于2016年以来的适中或较低区域,这是一个好现象。

总的来说,当前市场继续处在“底部特征凸显+增量资金有待驰援”的状态中,上周一的巨幅高开很大程度加快了市场卖压出清的速度,此后四个交易日两市持续缩量,已从1.13万亿缩到了7469亿,本次入“秋”后,我们的缩量异动阈值调整到了6000亿,也就是如果两市成交额逼近甚至低于6000亿,对于进一步消化卖压,形成自然的市场底具有重要的意义,对于本次的政策出台,我们认为已经走在了中长期改变资本市场格局的道路上,已经触及到了资本市场最为本质的问题,不仅在试图解决股票和资金的供给平衡问题,也倒逼着上市公司必须给股东和资本市场创造价值,所以从更长期的角度看,我们认为本次政策组合拳真正利好的是各个领域优秀的细分龙头,后续如有增量资金入市,或许更关注的会是那些普遍认可的能创造价值的上市公司。

$鑫元中证1000指数增强发起式C(OTCFUND|017191)$

风险提示:基金有风险,投资需谨慎。基金的过往业绩不预示其未来表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。基金管理人承诺以诚实守信、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。投资者购买基金前应认真阅读基金合同、招募说明书、基金产品资料概要等法律文件,了解所投资基金的风险收益特征,并根据自身风险承受能力选择适合自己的基金产品。

本文作者可以追加内容哦 !