近期,市场利率不断下滑。

Wind数据显示,截至2023年9月4日,2023年以来十年期国债利率已下滑超300个基点,面对这种情况,投资者又该如何抉择呢?

如何解读利率下降的影响?

一般来说,利率下滑对债券市场和股票市场都有利,因为利率下滑会让原有的高利率债券价格上升,同时利率下降也有利于降低资金成本,从而提升市场估值水平。

对于债券市场来说,当前利率走弱并不代表未来利率会长期降低,如果未来经济回暖,信贷需求上升,资金利率上升,对债市是不利的,如果经济走弱,政府可能需要继续下调利率以刺激经济,对债市有利,所以关键要看利率是否有继续下降的空间。

对股票市场来说,尽管利率下降,如果经济不理想,人们对企业盈利的预期不好,估值可能仍然会承压。同时,经济不好的时候,企业居民收入也受到影响,风险偏好下降,也不利于资金流入。

因此,利率变化对市场的影响,并不是固定的,需要与经济预期相配合。如果经济预期乐观,低利率环境有利于股票资产价格的上升,如果经济预期悲观,低利率有利于债市。

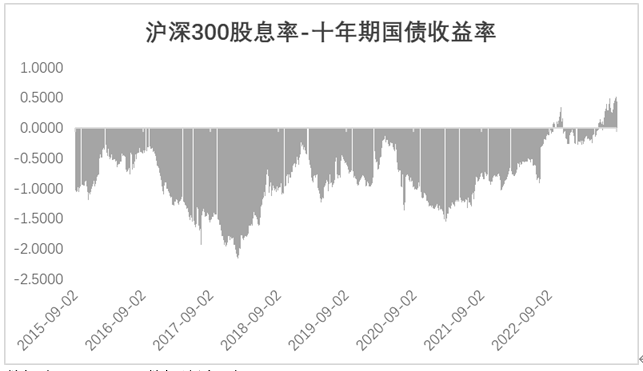

股债性价比指标:沪深300股息率-十年期国债利率

大多数情况下,投资者会过度乐观或者是过度悲观,对未来经济的预期会出现偏差。因此,我们需要一些指标来衡量债市和股市的性价比,比如沪深300股息率-十年期国债收益率。

当市场股息率上升时,就会吸引资金进入市场。理论上来说,股息率与十年期收益率差异越大,吸引资金的量就会越大,进而提升股票估值水平。

Wind数据显示,截至2023年9月1日,沪深300股息率-十年期国债收益率指标处在过去8年以来的最高位,股票市场的吸引力凸显。(注:虽然前述指标对于资产配置有一定前瞻意义,但由于指标的天然局限,评价结果可能会出现偏差,且通常来说股票投资的波动和风险比债券更大,投资者需结合自身风险承受能力综合考虑股票投资的“性价比”)

数据来源:wind,数据统计区间:2015.9.2-2023.9.1

政策频出,买债基还是权益?

近一段时间,国内政策频出。包括印花税减半、限制减持、收紧IPO、降低融资保证金比例在内的活跃资本市场四大政策,以及认房不认贷大规模落地的地产政策,市场风险偏好有望好转。

未来经济的预期相对好转,叠加当前权益市场的高性价比,投资者在风险承受能力允许的情况下适当配置部分优质权益资产或许是比较明智的选择。

但是,部分投资者可能认为未来市场经济前景需进一步验证,但同时又不愿意放弃权益市场潜在的机会,可以按照自己的风险偏好与市场观点,调整资产配置中,债基与权益基金的比例。或者可以配置一些攻守兼备的一级、二级债基或偏债混合型基金。

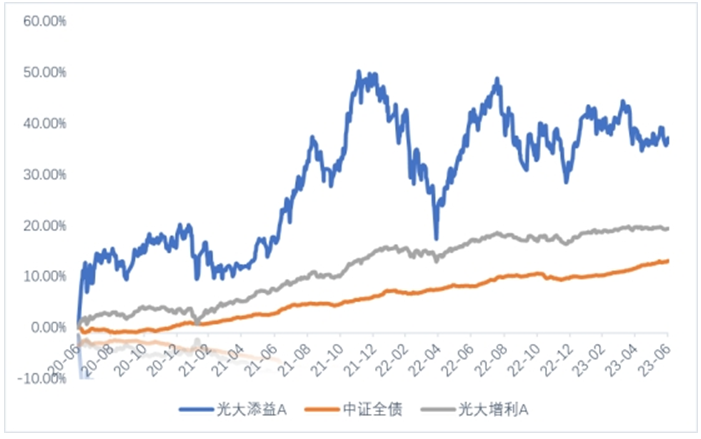

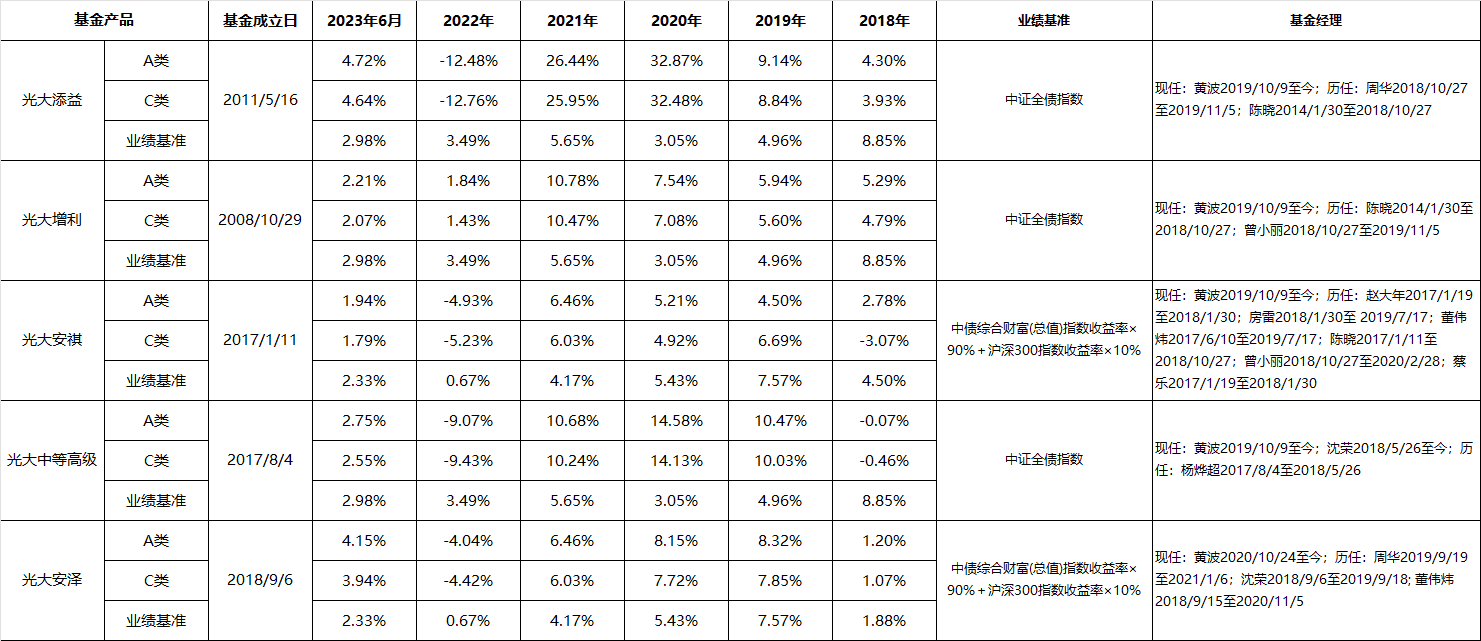

光大保德信基金旗下有两只风格不同的债基,或许可以满足这类投资者的需求。

其中,光大增利属于一级混合债基,债券类资产的投资比例为基金资产的80%-100%,不可从二级市场直接买入股票、权证等权益类投资品种;而光大添益属于二级混合债,投资于固定收益类资产的比例不低于基金资产的80%,投资于股票、权证等非固定收益类证券的比例为基金资产的0%-20%。二者高低搭配,分别匹配不同需求的投资者。(注:光大增利可参与一级市场新股申购,并持有因可转债转股而形成的股票、因投资分离交易可转债而产生的权证等非债券类品种。)

数据来源:基金定期报告,截至2023年2季度

根据定期报告,截至2023年2季度,光大增利A近3年净值累计增长19.40%,超业绩基准6.23个百分点;光大添益A近3年净值累计增长37.14%,超业绩基准23.97%。(数据来源:基金定期报告,光大增利与光大添益的业绩基准均为中证全债指数,近3年业绩基准收益率为13.17%。)

风险提示:基金有风险,投资须谨慎。在进行投资前敬请投资者仔细阅读《基金合同》、《招募说明书》、《产品资料概要》等法律文件了解详细内容,关注产品的风险等级与自身风险评级进行独立决策。光大增利、光大添益的风险等级为R3(中风险),适合风险评级C3(平衡型)及以上的投资者;基金管理人将对产品风险等级定期评估并于公司网站上公布,请投资者关注。本材料不构成任何法律文件或是投资建议或推荐。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证上述基金定盈利,也不保证最低收益。上述基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩不构成对上述基金业绩表现的保证,完整业绩可至光大保德信基金的官网查询。基金定期报告可至官网访问。

$光大增利收益债券A(OTCFUND|360008)$

$光大增利收益债券C(OTCFUND|360009)$

$光大信用添益债券A(OTCFUND|360013)$

#“酱香拿铁”刷屏#

本文作者可以追加内容哦 !