一、纳指100“科技七巨”最后一位完成披露,修复动能可期

北京时间8月24日凌晨,作为美国“科技七巨”中二季报业绩披露“压轴登场”的英伟达,没有让人失望,业绩和下季度指引均大超市场预期,再度点燃了市场热情。

业绩总量上,截至2023年7月30日的2024财年第二季度(美国财年从2月开始),英伟达营收创历史新高135.1亿美元,远超市场预期的112亿美元,同比翻倍增长101%,环比大增88%;净利润更是达到61.88亿美元,同比暴涨843%,环比203%。

这是英伟达季度营收首次超过老对手英特尔的129亿美元,也是Fabless(无晶圆厂)设计公司打赢IDM巨头的一场硬仗,充分验证了前瞻布局GPU在生成式人工智能时代完成收获的正确性。

业绩分项上,其第一大业务数据中心营收达103.2亿美元,较分析师一致预期79.8亿美元超出30%,同环比均超翻倍增长。数据中心收入主要来自云服务商和训练部署生成式AI的互联网科技公司,随越来越多英伟达的客户在人工智能和加速计算上加大投入,数据中心增长极为强劲。

业绩展望上,英伟达对第三财季的营收指引是160亿美元,再度大超分析师预期的均值125.9亿美元,反映了客户对数据中心产品的长期需求。当前英伟达“甜蜜的烦恼”集中于供应保证上,服务器大厂超威科技(AMD)CEO在8月初公开表示,AI服务器订单剧增难以满足需求,主要受上游供货瓶颈影响出货速度,希望上游英伟达尽快扩充产能。可见生成式AI上中下游景气度均高增,且具有长期性,AI狂潮远未结束。

公司行为上,为强化投资者信心,英伟达更是在财报发布后宣布董事会批准将股票回购计划提高至250亿美元,并预计本财年将继续回购股票,二季度公司已经回购了市值约34亿美元的股票。要知道,英伟达2023年年初至今涨幅达222.49%,在这种高位上持续大额回购股票,体现了公司对AI趋势长期兑现度的信心。

除AI景气度映射到国内的逻辑以外,英伟达CFO Colette Kress在财报会议上特别强调,其核心业务数据中心收入中中国客户贡献了20%-25%。此前拜登政府曾提及对我国限制出口高性能AI芯片的规定,Kress谈及这种限制如果真的落地,将导致美国工业永久失去在全球最大市场之一竞争和领先的机会。这一表述一方面对我国AI应用端公司是个正面的刺激,另一方面也暗含其对我国芯片研发长期能够完成国产替代的判断。

表:美股科技七巨头二季报业绩均超预期(信息来源:investing.com)

表:美股科技七巨头二季报业绩均超预期(信息来源:investing.com)从指数层面看,纳指100前七大成分股均已披露二季报业绩,且均超市场预期。除英伟达处于AI产业链上游,是生成式AI时代芯片大赢家外,其他六家公司均偏向下游应用端,整体共同贡献了纳指100年初至今的优秀表现。近期纳指100调整较为充分,后续伴随三季度高频数据的持续兑现、8月份通胀就业报告的落地、9月暂停加息预期的强化,指数或将展现较强弹性。

二、A股有何布局科技核心资产的指数工具?

A股市场上,当前虽没有可对标美股“科技七巨”的龙头公司,但也有积极布局新兴科技产业的宽基指数。例如,中证科创创业50指数(931643.CSI,俗称“双创50”)从科创板和创业板中选取市值较大的50只新兴产业上市公司证券作为指数样本,以反映新一代信息技术产业、高端装备制造产业、新材料产业、生物产业、新能源汽车产业、新能源产业、节能环保产业、数字创意产业等板块中新兴产业上市公司证券的整体表现。

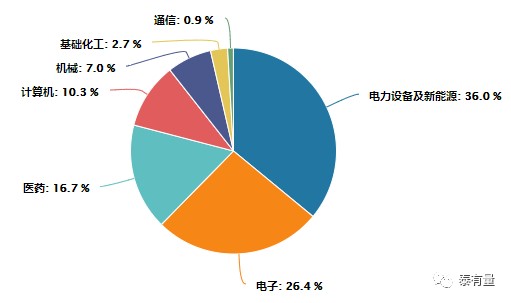

图:双创50行业分布(信息来源:Choice;数据截至20230630)

图:双创50行业分布(信息来源:Choice;数据截至20230630)行业分布上,以我国全球竞争力最强的电力设备及新能源作为第一大权重行业,当前权重达36%。第二大权重行业是电子,在全球半导体行业周期底部反转叠加AI算力需求高涨的背景下当前景气度较高,而中美贸易的芯片出口的不确定性加强了国产替代逻辑,为国内半导体上市公司提供了发展机遇期,整体权重占比为26.4%。第三大权重行业医药占比16.7%,美联储加息预期逐渐步入尾声,全球医药投融资市场底部反弹的斜率有望得到增强,为创新药和上游的CXO公司带来更强的景气支持,国内创新药政策环境近年来提质扩容,中长期反转幅度也值得期待。最后,2023年底部反转的TMT板块指数权重占比也超10%,虽然AI应用端当前仍以主题投资为主,但上游算力产业链兑现度较高,在流动性走向宽松的环境下后市看点满满。

欢迎大家关注跟踪双创50指数的泰康中证科创创业50指数基金(A份额:017495;C份额:017496)!

$泰康中证科创创业50指数A(OTCFUND|017495)$

$泰康中证科创创业50指数C(OTCFUND|017496)$

风险提示:本观点仅代表当时观点,今后可能发生改变,仅供参考,不构成任何业务的宣传推介材料、投资建议或保证,亦不作为任何法律文件。我国基金运作时间较短,不能反映市场发展的所有阶段。基金有风险,投资须谨慎。本页面产品由泰康基金发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。基金过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。

本文作者可以追加内容哦 !