消费板块的盈利整体有恢复,上游周期、电子、地产链上游的下滑较明显。

8月份的市场寒意袭人,以沪深300看,A股已调整两年半,市场估值从较高水平调整到目前30分位数左右,又到了信心比黄金宝贵的阶段。上市公司中报刚刚披露结束,我们做简要梳理,尝试觅得一些信心。

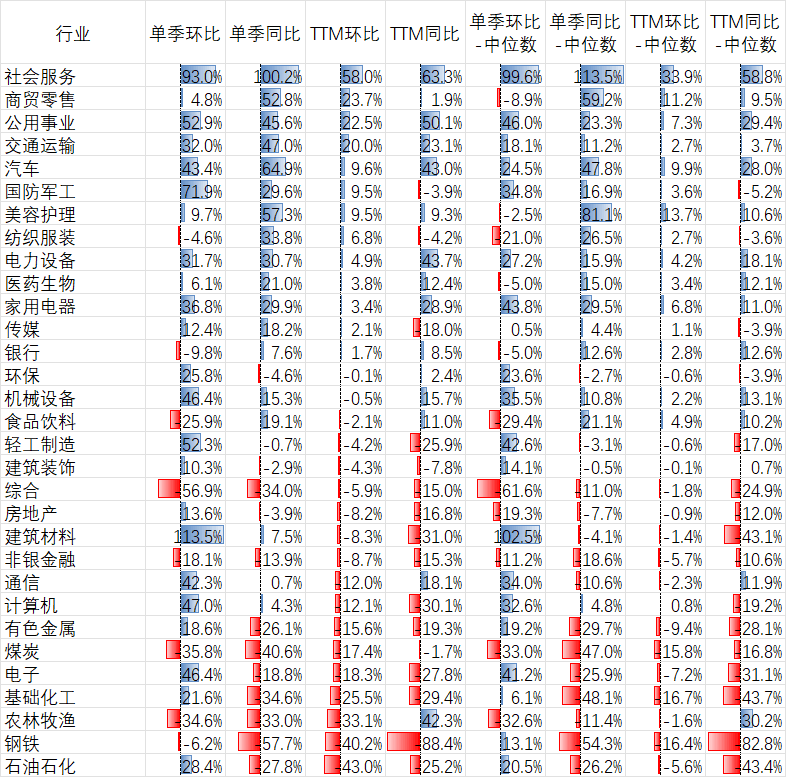

表1:申万一级行业的增速变化

资料来源:WIND、鹏扬基金,截至2023-08-31

表1中统计了申万一级行业的单季环比及同比,TTM环比及同比指标,从个股汇总到行业时采用根号总市值加权(目的是平衡大市值公司的影响),同时也展示了上述指标的行业成分股中位数。表1以TTM环比增速降序,这里TTM环比是截止二季度的过去4季度净利相比截止一季度的过去四季度净利的增速,TTM环比的好处是基数效应以及季节性的影响相对小,下文的环比默认为TTM环比。

汇总表1的数据,一级行业的TTM环比增速平均为-2.7%,这印证了已被市场定价的经济压力。比较不同行业,则主要有以下感受:

1、消费整体看是恢复的。社会服务、零售的修复明显,增速领先;汽车、医美、纺服也有高个位数的环比增长;与消费较近的医药、及家电有正增长;8月份相对抗跌的食品饮料反而在消费板块内增速靠后,但也处在全行业的中位数附近。诚然,社服和零售的高增有一部分基数原因,但同样低基数的地产却未能看到修复,而且消费的不同细分板块是整体修复的。因为去年底附近的一波超额收益,消费板块的估值当时率先恢复到历史中位数附近,高于其他主要板块,这也透支了部分预期,叠加内外机构对消费持仓比例较高的影响,在今年机构资金弱势流出的背景下,消费板块的表现较弱。消费是拉动经济的三架马车里被寄予厚望的方向,好在中报里我们确实看到了消费是在复苏。

消费板块外,公用事业、交运、军工、电新等行业环比也有较明显增长。

2、稳增长的体现目前是较少的。与稳增长相关度最高的建筑装饰、地产、建材的环比增速在-4.3%至-8.3%之间,这是加权结果,若看中位数,也是小个位数下滑。考虑到去年基数并不高,地产上游的压力可见一斑,但弱现实往往会催生更强有力的政策刺激。房地产行业对国民经济的支柱作用或许会削弱,但老百姓对更好居住条件的需求会一直在,行业终将企稳。(数据来源:WIND,截至2023-08-31)

3、上游周期的下滑是最多的,其次是电子。石油石化、钢铁、基础化工、煤炭、有色的TTM环比下滑在-43%至-15%之间,单季同比的成分股中位数则多在-55%至-25%之间。周期上游对经济敏感,二季度经济确实走弱了。电子的环比下滑约-18%,单季同比中位数为-26%,电子的基本面仍然在左侧,周期尚在寻底,但TMT板块内部电子的估值分位数最低,PB分位数在20%附近(PE分位数在中位数附近,盈利弱),实际上TMT板块内部除传媒有弱增长外,通信和计算机整体也有下滑。由于政策频出,最近券商研究所对顺周期的推荐声音逐渐多了起来,困境反转成为受关注的主题,从中报看,上游周期、地产链、电子等都是困境待反转的行业。(数据来源:WIND,截至2023-08-31)

小结

回顾中报,首先我们能看到中报体现了经济压力,一级行业TTM同比平均下滑2.7%,上游周期同环比明显负增。另外我们也能看到一些积极因素:消费板块整体有复苏,耐用品消费超预期,出行明显回暖。地产链上游压力较大,意味着稳增长政策也可能持续加码。沪深300已调整两年半,压制市场的可见因素有很多,海外流动性收紧,国内经济偏弱,人民币贬值,地缘政治风险,机构资金流出等等,但市场毕竟已经从一个估值偏高的位置调整到30分位数附近,来到一个偏底部区域,这时候信心确实比黄金更重要。

未来难以预料,积极因素也可能会不期而至,就像华为Mate60带给大家的惊喜一样,市场没有预料到国产先进制程的芯片能这么快突破,估值较低的电子板块也因此被催化。电子是鹏扬数字经济ETF(560800,015787)的权重行业,数字经济指数目前的PB分位数仅有27%,低于沪深300,长期投资价值较高。未来?可能中美利差的收窄也在“一夜之间”,那时市场的表现也一定值得期待。(数据来源:WIND,截至2023-08-31)

$鹏扬中证500质量成长ETF联接A(OTCFUND|007593)$

$鹏扬中证500质量成长ETF联接C(OTCFUND|007594)$

$鹏扬中证科创创业50ETF联接A(OTCFUND|012907)$

$鹏扬中证科创创业50ETF联接C(OTCFUND|012908)$

$鹏扬中证数字经济主题ETF发起联接(OTCFUND|015787)$

$鹏扬中证数字经济主题ETF发起联接(OTCFUND|015788)$

$数字经济ETF(SH560800)$

$鹏扬沪深300质量成长低波动A(OTCFUND|011132)$

$鹏扬沪深300质量成长低波动C(OTCFUND|011133)$

$鹏扬北证50成份指数A(OTCFUND|018114)$

$鹏扬北证50成份指数C(OTCFUND|018115)$

$鹏扬元合量化大盘A(OTCFUND|007137)$

$鹏扬元合量化大盘C(OTCFUND|007138)$

风险提示:本材料为客户服务材料,并非基金宣传推介材料,亦不构成任何法律文件。本材料所载观点以及陈述的信息不构成任何投资建议或承诺,不应被接收者作为对其独立判断的替代或投资决策依据。鹏扬基金管理有限公司(“鹏扬基金”)不对任何人使用本材料全部或部分内容的行为或由此而引致的任何损失承担任何责任。指数历史业绩不预示未来表现,也不预示基金未来业绩。基金投资有风险,投资需谨慎。

本文作者可以追加内容哦 !