摘要:

(1)从PB-ROE的视角来看,历史上国企长期折价的原因主要在于盈利水平持续跑输全市场;在三年国改顺利完成的背景下,国企与全市场盈利水平的差距已明显收窄;随着国企改革的进一步深化,国企的盈利能力、经营效率有望得到进一步改善,届时或将迎来盈利+估值的“戴维斯双击”。

(2)红利因子是指个股的股息率,对于股票未来横截面上的收益差异具有显著的预测能力。我们在全市场和国企股票池中分别按照股息率高低进行分组,发现随着股息率的增加,各投资组合的ROE单调递增而PB单调递减,即横截面上的高股息与高ROE、低估值具有高度一致性,这也有力地证明了使用红利因子可以帮助我们挑选出那些盈利能力出色且估值偏低的优质国企。

(3)按照上述分组方式构建的投资组合收益率同样具有显著的单调性,说明股息率作为一个选股因子,它不仅带来了更高的红利再投资回报,并且能够有效地捕捉到那些关于公司基本面(盈利能力)的错误定价。

(4)中证国企红利指数(代码:000824)从沪深两市上市的国有企业中选取现金股息率高、分红比较稳定且有一定规模及流动性的100只证券作为指数样本。自指数发布日(2012/7/20)以来,全收益指数年化收益12.3%,相较中证国企等可比指数的超额收益显著。在今年震荡偏弱的市场环境下,指数点位仍走出历史新高(指数历史业绩不预示未来表现,也不代表相关基金未来表现,市场有风险,投资需谨慎)。鹏扬国企红利ETF(代码:159515)是全市场首只也是目前唯一一只跟踪中证国有企业红利指数的ETF,并于今日(9月6日)上市。当前市场仍处于低位震荡区间,逢低布局高分红优质国企,把握未来国企重估投资机遇,鹏扬国企红利ETF值得关注。

01 国企改革蕴含估值修复机会

国企是贯穿我国国民经济的支柱,在承担社会责任和推动经济发展中发挥了重要作用。在社会责任方面,2021年,国企为5633.08万人提供了工作岗位,解决城镇12%的就业,2022年,国企贡献了全国36.6%的税收;在推动经济发展方面,2022年,国有控股工业企业营收和利润分别为36.48万亿元和2.41万亿元,占比分别约26.5%、29.1%。

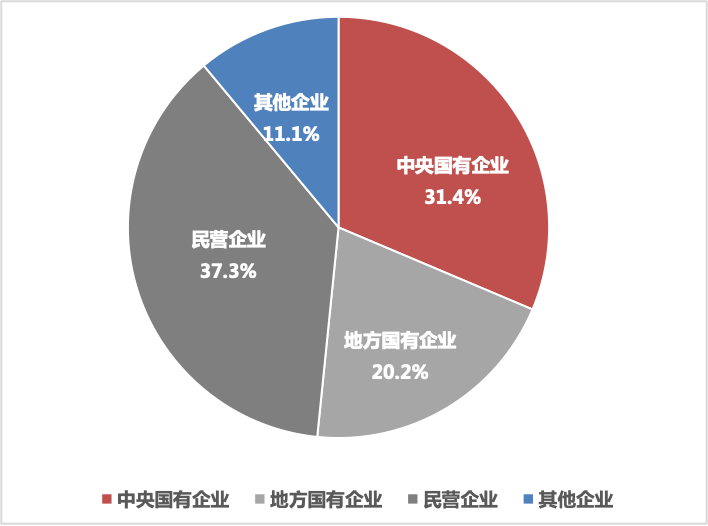

国企的体量决定了其在A股市场中也占据着主导地位。截至2023年6月30日,国有企业上市公司共1331家,数量占全部A股的25.6%,从市值规模上看,国有企业市值规模占比达到51.6%,过半的市值占比体现国企在国民经济中的重要地位。

图1:国企在全部A股上市公司中市值规模占比

资料来源:鹏扬基金

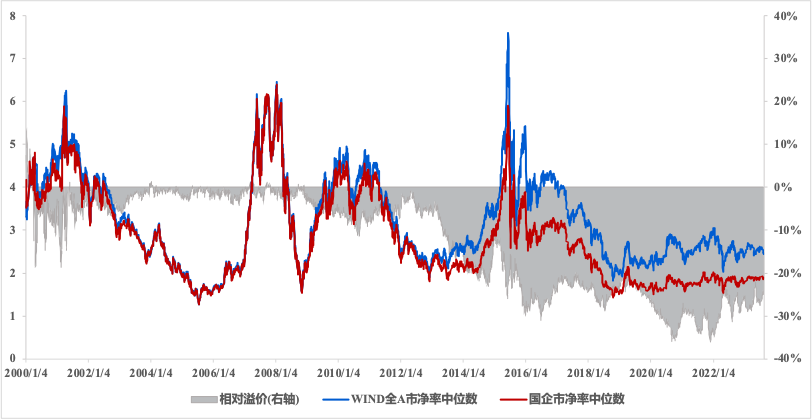

尽管如此,大体量带来的经营效率低下等弊病,使得国企在历史上的大部分时期反而处于折价状态。早在2000年初,国企相对全市场甚至存在小幅溢价(约10%),而在2008年金融危机之前,国企PB中位数与全市场水平较为接近;自2009年以来,国企的折价程度逐渐深化,2020年下旬国企相对全市场折价幅度达到了35%。

图2:国企与全市场PB对比

资料来源:鹏扬基金

二级市场的定价离不开对公司盈利能力以及成长性的考察,这里我们首先从PB-ROE的视角给出自己的一些见解。PB-ROE模型刻画了公司盈利水平与估值的匹配程度,Wilcox(1984)对其进行了严格的数学推导,得出了公司的对数PB与ROE理论上存在线性关系,即

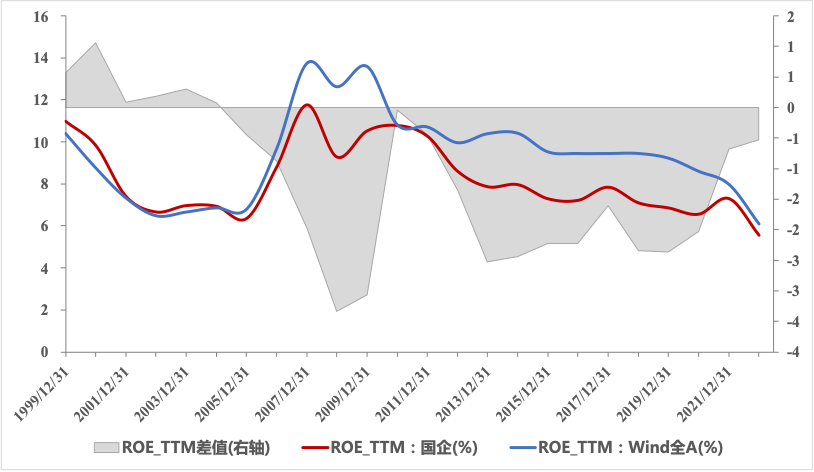

其中k为折现率,T为投资期限。不难看出,国企长期折价的主要原因在于盈利水平持续跑输全市场,而2000年短暂的估值溢价亦来自于盈利水平阶段性的占优。

图3:国企与全市场盈利对比(中位数)

资料来源:鹏扬基金

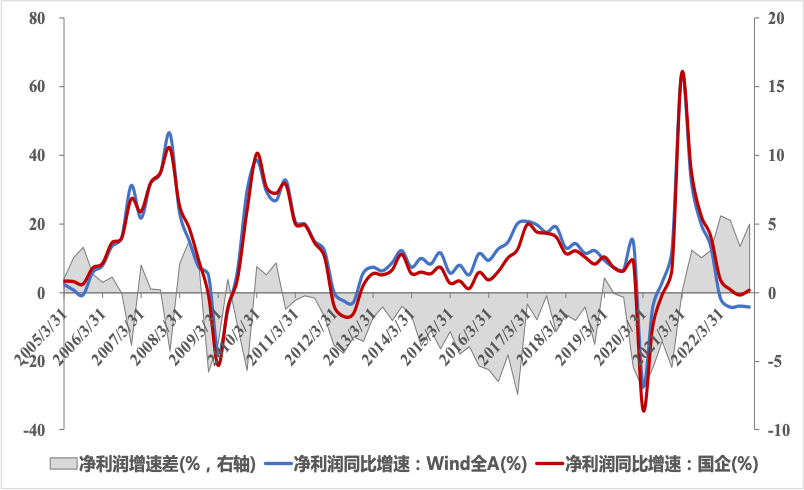

另一方面,公司的盈利增速反映了盈利水平的可持续性,自2009年以来,国企的净利润增速同样长期落后于全市场中位数水平。

图4:国企与全市场净利润增速对比(中位数)

资料来源:鹏扬基金

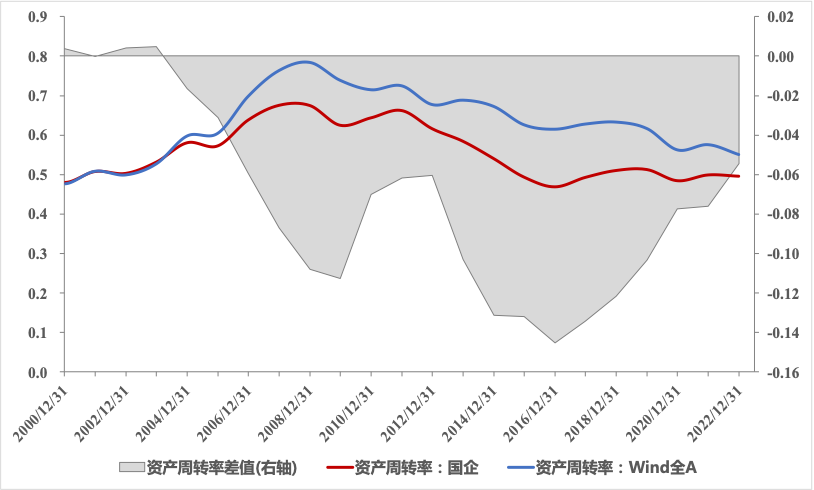

盈利水平持续跑输的背后,实则是运营效率的低下。国企在业绩激励和运营灵活度上往往不及民企,相对重的资产并不能撬动有效的营收,这也是国企改革持续强调盘活资产的必要性;从资产周转率来看,2004年以来国企运营效率长期低于全市场。

图5:国企与全市场资产周转率对比(中位数)

资料来源:鹏扬基金

长期以来对市值管理的不重视也是国企折价的原因之一。相较于民企,国有股东质押融资、减持需求不明显,且国企的主要使命更加侧重资产及利润规模,国有资产保值增值的考核市值比重不高,导致国企对公司市值的关注和重视度不及民企,市场对国企的关注度也长期偏低。

针对上述经营效率不高、管理体制落后、市值管理不重视、创新能力不强等问题,2020年6月召开的中央深改委会议提出了《国企改革三年行动方案》,开展全面深化落实国企改革。从图3和图4中可以看出,自三年国改以来,国企与全市场ROE水平的差距已逐渐收窄,而净利润增速的改善更加明显,目前已领先于全市场水平。

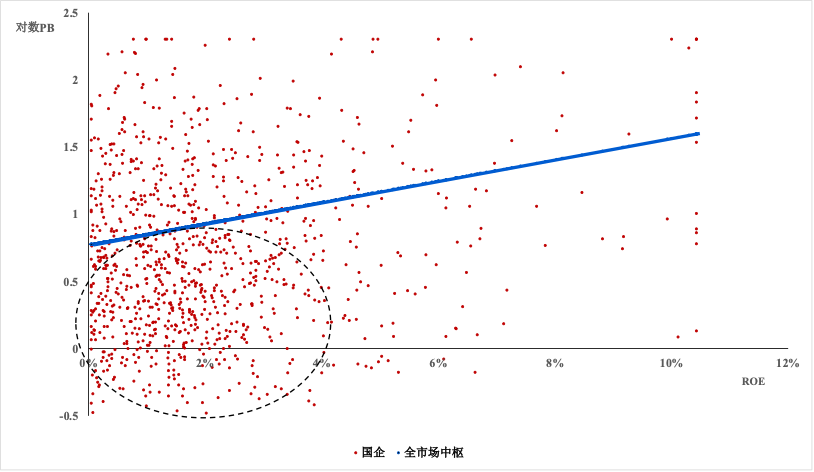

与此同时,市场在定价上也给予了相应的认可,国企相对全市场的折价幅度出现收敛。截至2023/8/18,国企整体折价幅度约24%,相较2020年的低点已有所好转。然而,从PB-ROE的视角来看,市场对国企当前的盈利水平尚未充分定价。我们将最近一期横截面上全市场股票的对数PB对ROE进行线性回归,发现大多数国企样本点均落在了拟合直线的下方,说明当前国企整体的估值水平相较全市场的PB-ROE定价中枢而言仍然是偏低的,而并非低ROE导致的低估值。

图6:对数PB-ROE截面回归散点图

资料来源:鹏扬基金

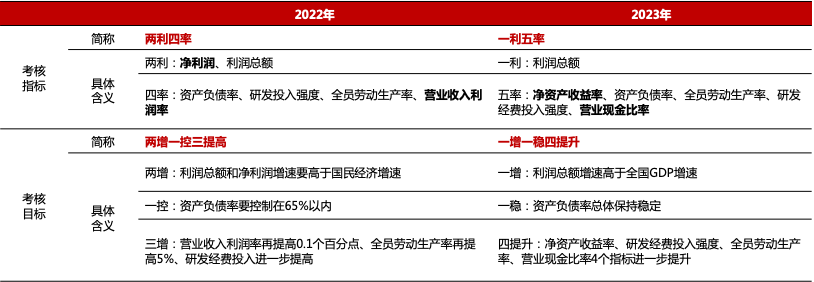

上述错误定价现象或来自于市场对国企未来盈利水平的过度悲观,但这无疑也是一个值得把握的投资机会。从政策面来看,在三年国改的基础上,新一轮国改更重视国企的“盈利质量”,央企考核指标从“两利四率”优化为“一利五率”;从基本面来看,当前国企的ROE_TTM中位数与全市场已相差不到0.5%,而自2021年二季度以来,国企整体的净利润增速已持续高于全市场水平。在政策驱动的背景下,国企未来的盈利能力有望得到进一步改善,带动国企估值持续修复。

表1:央企考核机制的优化

资料来源:鹏扬基金

02 红利因子精选优质国企

正如第一章所述,A股中的上市国企共有1331家,数量众多,不同公司之间的质地也存在明显差异。从构建投资组合的角度而言,在确认了国企主题的投资价值之后,我们需要使用一些选股因子来进一步筛选优质个股。具体地,针对国企股票池,我们希望找到那些盈利能力出色且估值偏低,即错误定价最为严重的国企,而这一目标与红利因子的特征恰好是一致的。

红利因子是指个股的股息率,即股息与公司市值之比。Fama and French(1988)通过对美国市场过去60年的数据进行回归分析,发现股息率对于未来股票收益具有显著的预测作用。Choudhury(2003)和Cheung(2015)发现在我国的A股市场,高股息组合同样取得了显著的超额回报。

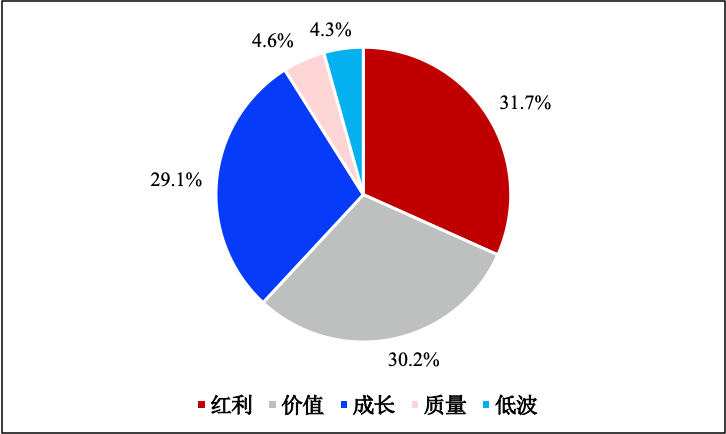

从海外市场的实践经验来看,红利策略大多实现了出色的风险收益比,而红利风格的Smart Beta ETF产品亦占据着较大的市场规模,受到了银行、保险等机构投资者的广泛青睐。在美国市场规模排名前15的Smart Beta ETF中,红利风格的ETF产品共有6只,合计规模约2113亿美元,占31.7%,领先于成长、价值等风格。

图7:美国市场各风格类型Smart Beta ETF规模占比(规模排名前15)

资料来源:鹏扬基金

那么,红利因子有效性背后的逻辑又是什么?学术界的主流观点认为,分红比例较高的公司,其财务质量往往相对优秀,经营状况也会更加稳定,未来业绩更有保障。Myers and Majluf(1984)提出了优序融资理论,认为财务质量好的公司,更多使用内部融资,也更愿意支付股利;信号传递理论表明,分红能够向外界传递公司财务质量优异的积极信号,从而消除了管理层与投资者之间的信息不对称;代理成本理论认为,现金股利能够缓解管理层与公司股东之间的代理问题,进而降低代理成本。此外,基于红利因子构建的高股息组合通常具有大市值、低估值等特征,具备较好的抗跌属性。

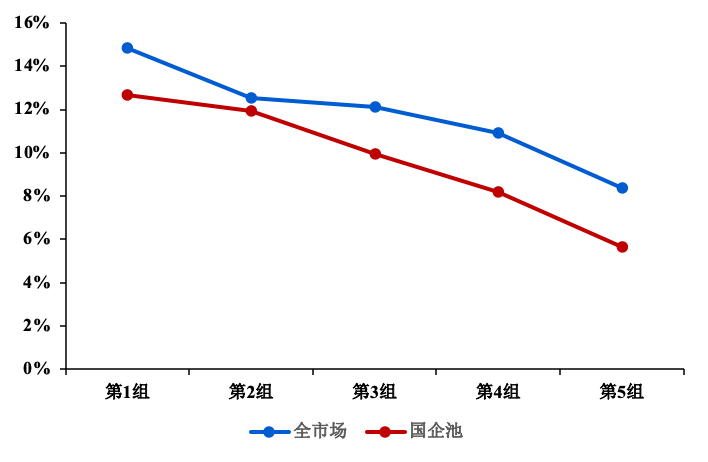

为了验证上述逻辑,我们以Wind全A和中证国企指数为基础股票池,月频调仓,每期剔除过去12个月未分红的公司,然后根据股息率的大小将剩余样本从高到低等分为5组,统计各组合2012年以来的ROE和PB均值。可以看到,随着股息率的增加,无论是在全市场还是国企股票池中,各组合的ROE均单调递增而PB均单调递减,即横截面上的高股息与高ROE、低估值具有高度一致性,这也有力地证明了使用红利因子可以帮助我们挑选出那些盈利能力出色且估值偏低的优质国企。

表2:股息率在全市场和国企股票池中的分组ROE和PB均值

资料来源:鹏扬基金

为了进一步检验股息率在全市场以及国企股票池中的选股能力,我们同样按照上述方式构建投资组合,组内等权持股,统计各组合2012年以来的收益情况。

从回测结果来看,股息率最高组相对Wind全A/中证国企指数的年化超额约7.0%/7.8%,月胜率约59.4%/68.8%,盈亏比约1.3/1.1,且分组收益均具有显著的单调性,说明股息率作为一个选股因子,它不仅带来了更高的分红再投资回报,并且能够有效地捕捉到那些关于公司基本面(盈利能力)的错误定价。

图8:红利因子在全市场和国企股票池中的分组年化收益

资料来源:鹏扬基金

03 布局国企红利指数,把握国企重估机遇

在日常投资中,想要复制上述高股息组合中的一篮子股票并非易事,不过幸运地是,指数化投资为我们提供了更加便捷的途径。中证国企红利指数(代码:000824)从沪深两市上市的国有企业中选取现金股息率高、分红比较稳定且有一定规模及流动性的100只证券作为指数样本,反映国有企业中高股息率证券的整体表现。

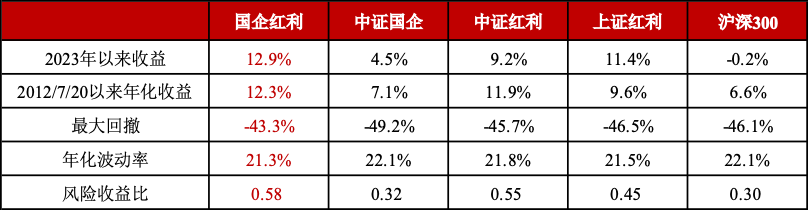

从指数表现来看,自指数发布日(2012/7/20)以来,国企红利全收益指数年化收益12.3%,最大回撤-43.3%,年化波动率21.3%,风险收益比0.58。相比中证国企、中证红利、上证红利和沪深300,国企红利指数年化分别跑赢5.2%、0.4%、2.7%和5.7%,超额收益显著,且各项风险指标均占优。今年以来,市场整体呈现震荡偏弱的格局,国企红利指数的累计收益却高达12.9%,并且指数点位走出历史新高(指数历史业绩不预示未来表现,也不代表相关基金未来表现,市场有风险,投资需谨慎)。

表3:国企红利与可比指数的风险收益指标(全收益口径)

资料来源:鹏扬基金

指数的高回报同样来自于高股息率带来的红利再投资收益,以及市场对成分股基本面的错误定价造成的价格反转。

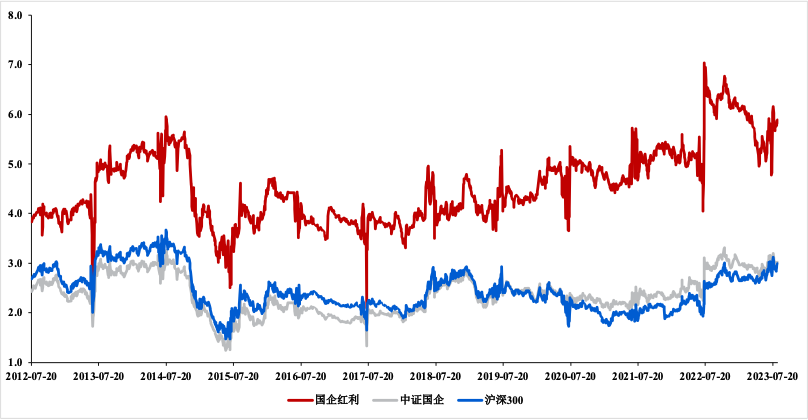

从指数股息率来看,2012年7月至今,国企红利指数的股息率TTM大部分时间均保持在4%以上水平,呈逐年上升趋势,且明显高于中证国企和沪深300。

图9:国企红利指数股息率TTM(%)

资料来源:鹏扬基金

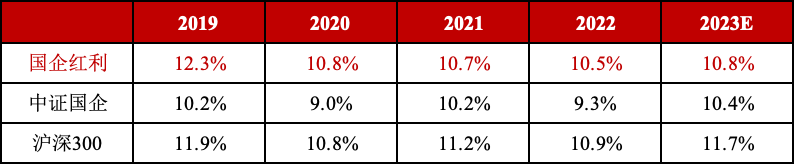

从指数基本面来看,国企红利指数2022年ROE为10.5%,2023年预期ROE为10.8%,指数ROE绝对水平较高,明显优于中证国企指数,略低于沪深300指数。

表4:国企红利指数ROE

资料来源:鹏扬基金

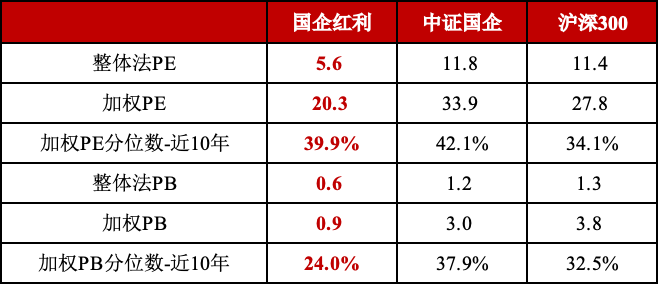

从指数估值水平来看,截至2023/8/22,国企红利指数整体法PE为5.6倍,加权PE为20.3倍;整体法PB为0.6倍,加权PB为0.9倍,相较中证国企和沪深300而言明显偏低,具备估值优势。与此同时,国企红利指数的加权PE/PB分位数分别为39.9%/24.0%,均处于自身历史估值的较低分位。

表5:国企红利指数估值

资料来源:鹏扬基金

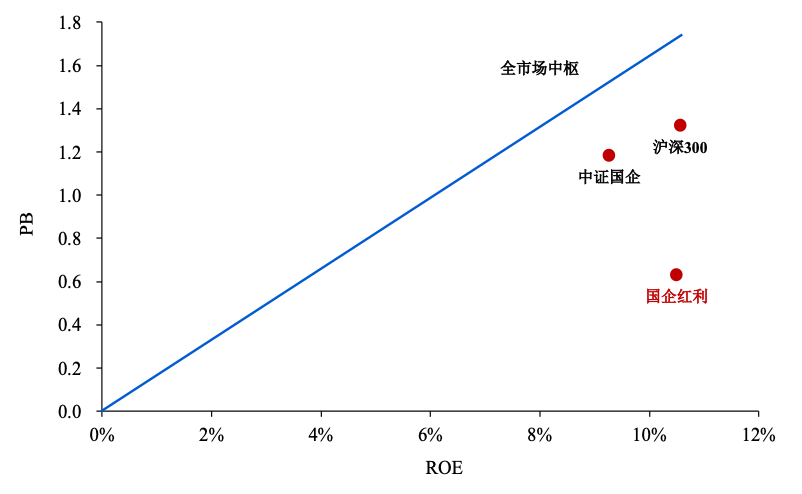

从当前指数盈利能力(ROE)与估值水平(PB)的匹配程度来看,国企红利指数盈利能力的欠定价程度最深,未来估值修复空间较大。

图10:PB-ROE视角下的估值性价比

资料来源:鹏扬基金

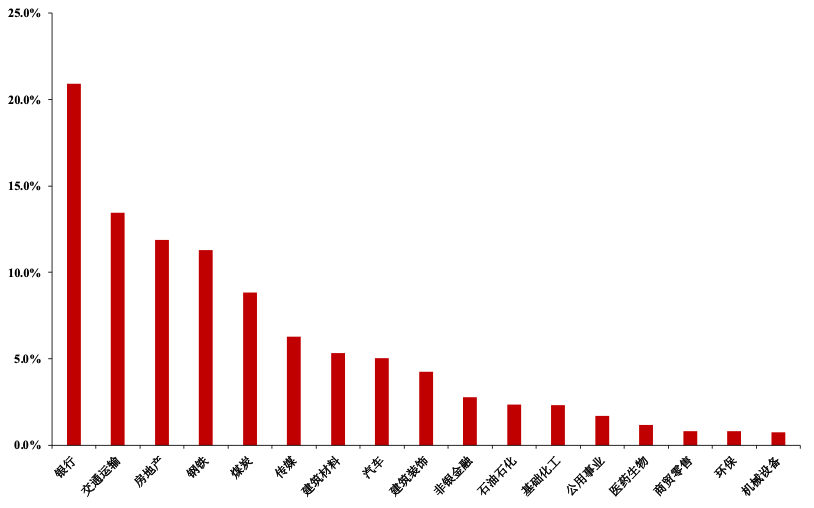

指数前5大权重行业分别为银行、交通运输、房地产、钢铁、煤炭,权重合计为66.4%。银行累计权重为20.9%,以城商行、国有大型银行、股份制银行为主;交通运输累计权重为13.4%,以铁路公路、物流、航运港口为主;房地产累计权重为11.9%,以房地产开发为主;钢铁累计权重为11.3%,以普钢为主;煤炭累计权重为8.8%,以煤炭开采为主。

图11:国企红利指数行业分布

2022年11月,金融街年会首次提出“中国特色估值体系”。自去年年底以来,以国资为代表的优势资产估值回归多次获支持,例如上交所推出了2个重要的配套方案《推动提高沪市上市公司质量三年行动计划》和《中央企业综合服务三年行动计划》。在新一轮国企改革背景下,国企的盈利能力、经营效率有望得到进一步改善,届时或将迎来盈利+估值的“戴维斯双击”,通过红利因子精选优质国企的国企红利指数未来表现更加可期。

$国企红利ETF(SZ159515)$是全市场首只也是目前唯一一只跟踪中证国有企业红利指数的ETF,极具稀缺性。当前市场仍处于低位震荡区间,我们认为鹏扬国企红利ETF值得关注,逢低布局高分红优质国企,把握未来国企重估投资机遇。

$鹏扬中证500质量成长ETF联接A(OTCFUND|007593)$

$鹏扬中证500质量成长ETF联接C(OTCFUND|007594)$

$鹏扬中证科创创业50ETF联接A(OTCFUND|012907)$

$鹏扬中证科创创业50ETF联接C(OTCFUND|012908)$

$鹏扬中证数字经济主题ETF发起联接(OTCFUND|015787)$

$鹏扬中证数字经济主题ETF发起联接(OTCFUND|015788)$

$数字经济ETF(SH560800)$

$鹏扬沪深300质量成长低波动A(OTCFUND|011132)$

$鹏扬沪深300质量成长低波动C(OTCFUND|011133)$

$鹏扬北证50成份指数A(OTCFUND|018114)$

$鹏扬北证50成份指数C(OTCFUND|018115)$

$鹏扬元合量化大盘A(OTCFUND|007137)$

$鹏扬元合量化大盘C(OTCFUND|007138)$

#国企改革走红!逻辑是什么?怎么选股?#

风险提示:预期增速数据取自市场公开信息,不预示指数未来走势,也不代表基金未来业绩表现,市场有风险,投资需谨慎。本材料为客户服务材料,并非基金宣传推介材料,亦不构成任何法律文件。本材料所载观点以及陈述的信息不构成任何投资建议或承诺,不应被接收者作为对其独立判断的替代或投资决策依据。鹏扬基金管理有限公司(“鹏扬基金”)不对任何人使用本材料全部或部分内容的行为或由此而引致的任何损失承担任何责任。指数历史业绩不预示未来表现,也不预示基金未来业绩。基金投资有风险,投资需谨慎。

本文作者可以追加内容哦 !