大家好,我是易方达汪玲。

虽然股票资产的长期收益水平较高,但是股票资产的波动也比较大,自己的养老金应该配置股票吗?西格尔教授通过美国210年的数据向我们展示了为何股票的长期投资风险小于债券,今天就给大家分享西格尔教授的《股市长线法宝》这本书。

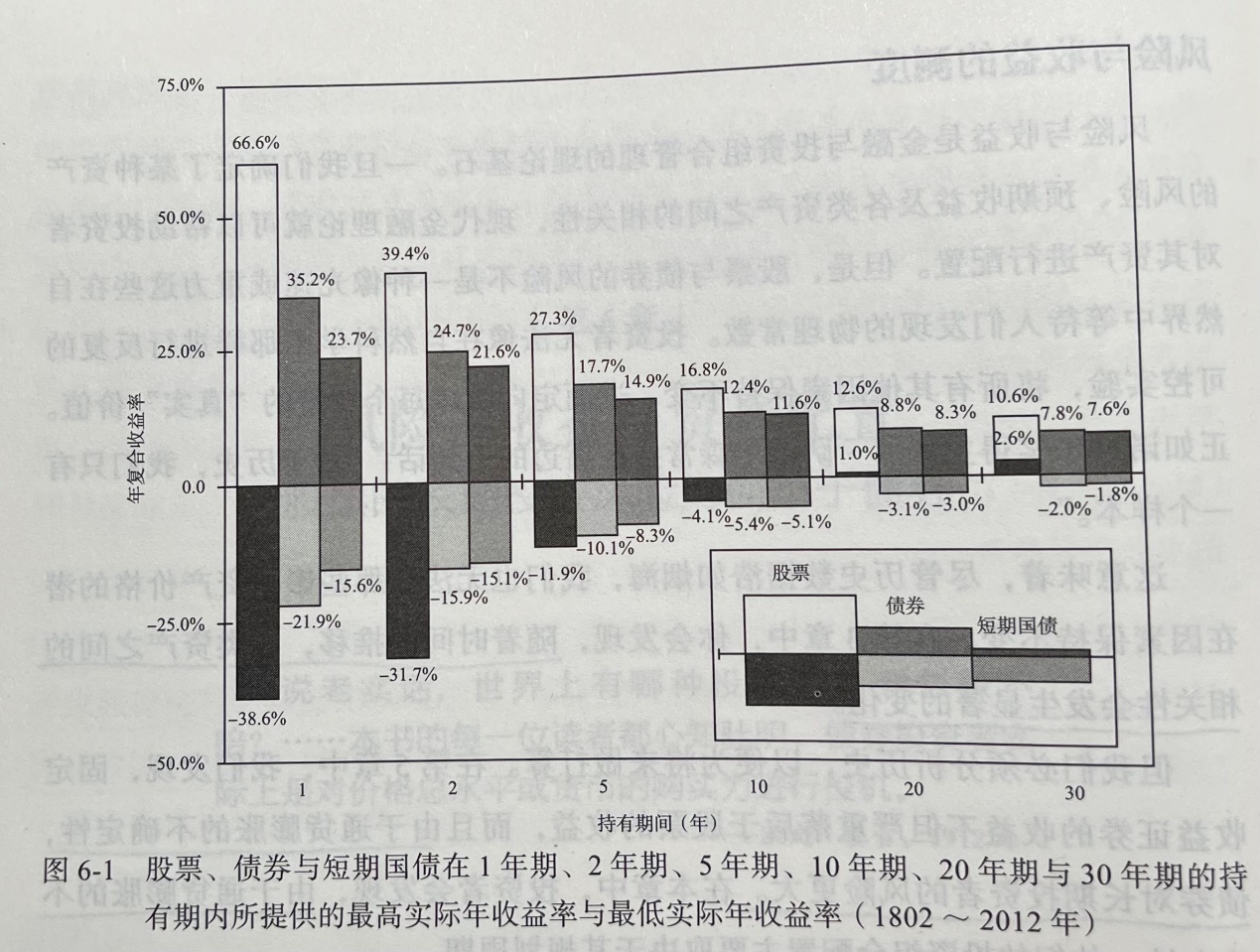

美国210年的经验:随着投资期限的拉长,股票的风险大幅降低。

描述风险有一种比较有效的方式——即计算投资期间最差的情况。西格尔教授用美国1802年到2012年间一共210年的数据,计算了投资期限在1-30年不等的股票、债券和短期国债经通货膨胀调整后的年收益率最好和最坏的情况。

无疑,在1年期与2年期的投资期限内,股票的风险大于债券或短期国债的风险。然而,在210年间的所有5年期内,股票年收益率的最差情况和债券的最差表现已经比较接近了。而在所有的10年投资期内,股票的年度最差表现实际上好于所有的债券和短期国债的表现。如果时间拉得更长一些,在20-30年投资期内,股票的年收益率全部都跑赢了通货膨胀,最差的情况也是正收益,而此期间的债券和短期国债在最差的情况仍然没有跑赢通胀。

尽管股票投资的风险看起来比债券大,但是从保持财富购买力的角度来说,实际情况恰好相反:相比债券来说,股票的投资组合才是更安全的长期投资。

分清自己的投资目标:是短期投机?还是希望保持财富的购买力?

有些投资者会产生疑问:自己持有一个金融产品的期限一般就在1-2年,长达10年、20年甚至30年的投资期限与自己的投资规划有什么关系?

这是一般投资者都容易产生的混淆,误把持有某个产品的期限当做了投资组合配置的投资期限,从而大大低估了自己的投资期限。如果从第一笔金融产品投资的时点开始算起,可能不少投资者的投资期限都大幅增加了,有的可能都超过了10年,展望未来也大概率将超过20年,甚至30年。因为我们一直在投资,不是将资金投在这类金融产品上,就是投在另一类上。投资者的投资期限是持有任何金融产品的时间长度,而不是持有某一个特定金融产品的时间。因为大部分投资者的投资目标是希望通过投资金融产品保持财富的购买力,而不是短期投机。

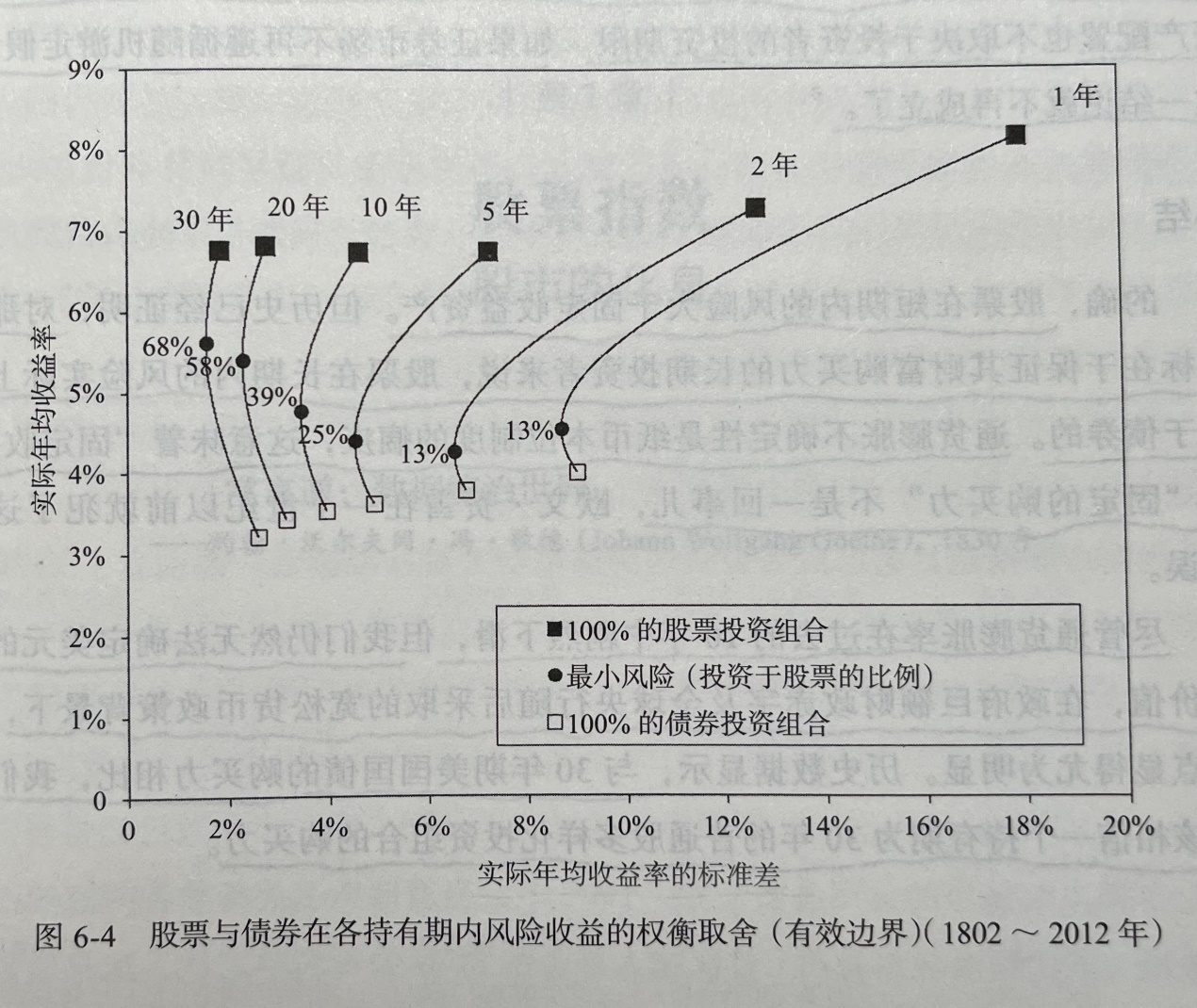

投资期限越长,最小风险组合中股票资产的配置比例也越大。

现代投资组合理论告诉投资者如何通过调整资产之间的配置比例来改变一个投资组合的风险与收益。西格尔教授依据美国过去210年的历史数据,按照1-30年不等的投资期限,绘制了股票与债券按照不同的配置比例构成的投资组合的风险(横轴)与收益(纵轴)的情况。

比如投资期限为1年的那条曲线表示的是:当投资期限为1年的情况下,在过去210年的期间内,100%投资于债券的投资组合的收益和风险的点位于白色方框的位置,100%投资于股票的投资组合的收益和风险的点位于黑色方框的位置。中间那个黑色的圆点代表的是当投资期限为1年时,风险最小的点(对应的横轴的值最小),在这个风险最小的组合中,股票的配置比例为13%。以此类推,当投资期限是30年的时候,最小风险组合中股票配置比例为68%。

养老金投资期限长,相对短期波动来说,保持长期购买力更加重要。

养老金的投资期限相对来说是比较明确的,至少在退休之前,我们都将持续的进行投资。随着医疗水平的提高和人们对健康重视程度的增加,人的寿命越来越长,在退休之后的至少20-30年内,仍然面临养老金如何保持购买力的问题。根据资金的用途明确投资期限,结合自己的风险偏好,合理的确定相应的股票和债券的长期投资比例,是更加明智的保持长期购买力的方法。

篇幅有限,本次分享就到这里,感谢大家的持续支持。

汪玲经理管理的基金举例:

Y份额产品(希望既为自己的养老做投资,又想享受国家近期推出的个人养老金省税政策的投资者可以关注)

【$易方达汇智稳健养老一年持有混合((OTCFUND|017255)$(点此查看)】(适合偏好稳健的投资者)

【$易方达汇智平衡养老目标三年持有(OTCFUND|017340)$(点此查看)】(适合偏好平衡的投资者)

【$易方达汇诚养老2043三年持有混合((OTCFUND|017253)$(点此查看)】(适合清楚自己在未来何时之后要用钱的投资者)

A份额产品(希望投资更为灵活,或者所在地区暂时没有个人养老账户开户政策的投资者可以关注)

【$易方达汇智稳健养老一年持有混合((OTCFUND|007247)$(点此查看)】

【$易方达汇智平衡养老目标三年持有(OTCFUND|013519)$(点此查看)】

【$易方达汇诚养老2043三年持有混合((OTCFUND|006292)$(点此查看)】

风险提示:以上内容仅代表个人观点,不代表公司观点,亦不代表对市场和行业走势的预判,不构成投资动作和投资建议。建议持有人根据自身的风险承受能力审慎作出投资决策。基金有风险,投资需谨慎。本材料不构成公司任何业务的宣传推介材料、投资建议或保证,也不作为任何法律文件,本基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益,基金过往业绩和获奖情况不预示未来表现。投资者在投资基金前应认真阅读《基金合同》和《招募说明书》等法律文件,全面认识基金产品的风险收益特征,在了解产品情况及听取销售机构适当性意见的基础上,根据自身风险承受能力、投资期限和投资目标,对基金投资做出独立决策,选择合适的基金产品,完整版风险提示函详阅易方达官网。

本文作者可以追加内容哦 !