数字经济主要产业可分为数字产业化和产业数字化。为刻画数字经济产业链的景气度,一般用TMT板块(计算机、电子、通信、传媒)的业绩表现来跟踪数字产业化,用工控自动化(表征制造业数字化)与商贸零售(互联网电商,表征服务业数字化)的业绩表现来跟踪产业数字化。

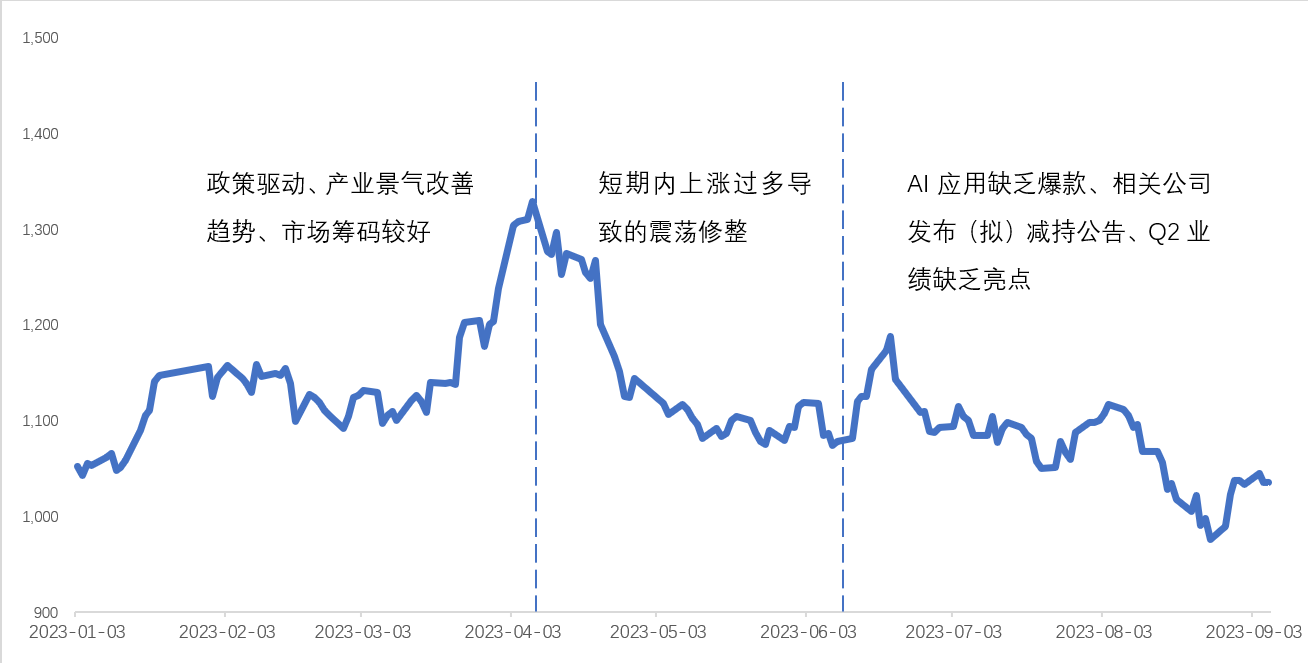

自年初以来,数字经济指数经历了三波走势阶段:1)年初-4月上涨,主要原因是国内政策支持力度相对较大、数字经济产业景气改善趋势、机构持仓情况和市场筹码较好;2)4月初以来调整,主要原因是短期内上涨过多导致的震荡修整;3)6月以来AI板块整体回调,主要原因是产业层面AI应用缺乏爆款、情绪层面多家公司发布减持或拟减持公告、业绩层面Q2业绩缺乏亮点。

图:数字经济指数年初以来走势

展望后期,中长期海内外持续加码布局AI趋势明显,半导体下行周期或将触底,建议关注政策密集落地、产业趋势加快的数据要素板块和国产替代下的半导体设备板块等。对于看好整体TMT板块、想分散化投资的投资者而言,华安中证数字经济主题ETF(代码:159658)是便利的投资工具。

当前,上市公司半年报、公募基金半年报均已全部披露完毕。那么数字经济产业的飞速发展是否已经体现在了相关领域上市公司的财报中,还是隐藏在财报背后有待未来厚积薄发呢?让我们来一探究竟。

一、数字经济指数成分股业绩

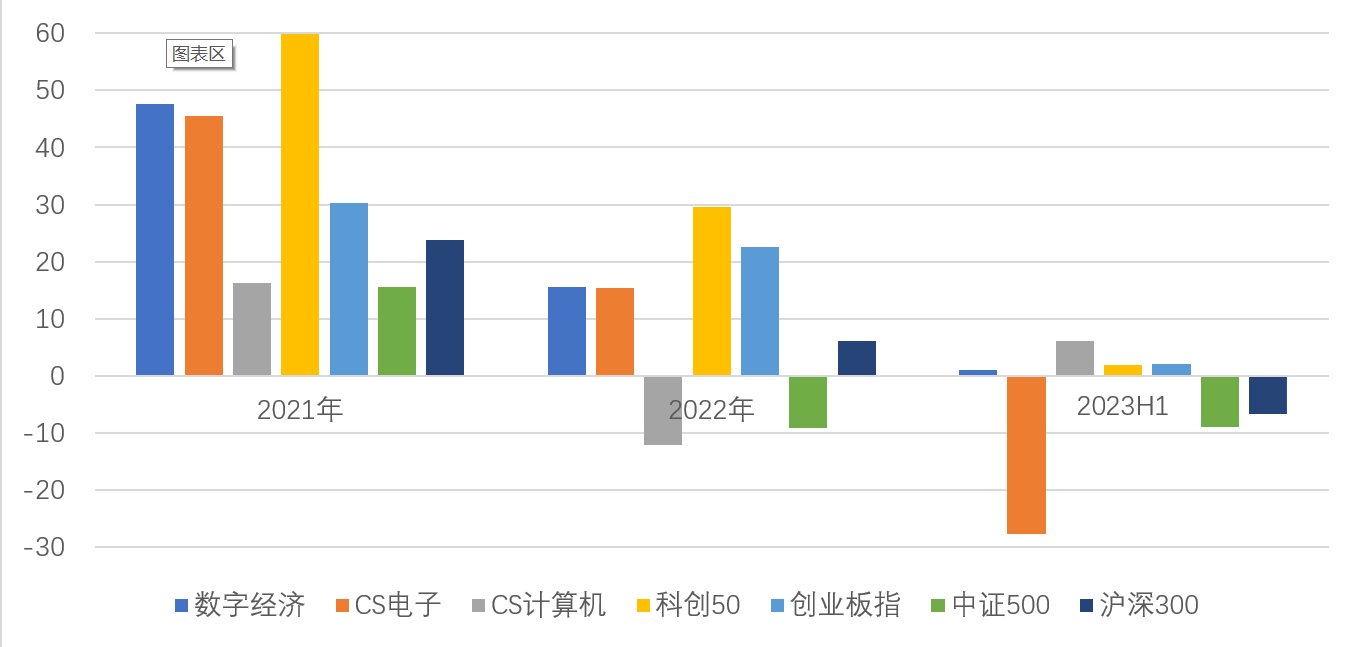

在成长风格整体业绩承压的情况下,数字经济指数的盈利表现相对同风格的主流指数CS电子和CS计算机指数明显占优。

分别拉取数字经济(931582.CSI)、CS电子(930652.CSI)、CS计算机(930651.CSI)、科创50(000688.SH)、创业板指(399006.SZ)、中证500(000905.SH)、沪深300(000300.SH)指数成分股2021、2022、2023H1的归母净利润同比增速的中位数,可见2021至2022年数字经济指数成分股的盈利表现在同类指数中处于领先,2023年H1归母净利润仍保持正增长,业绩表现相对较为抗压。。

数字经济指数除了电子、计算机、通信外,还包含非银金融、机械设备、汽车等其他行业,在经济弱复苏阶段分散了行业风险。

图:指数成分股归母净利润增速中位数

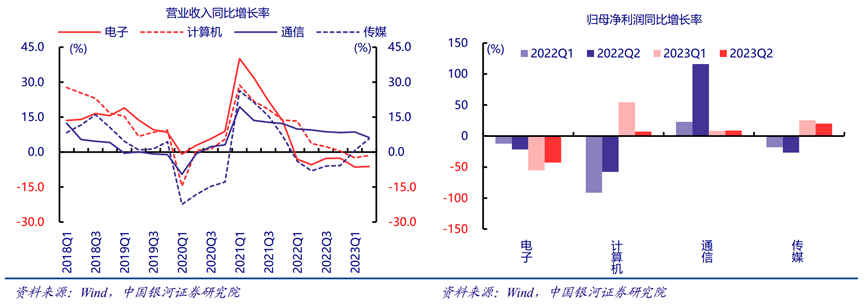

年初以来,从盈利增速看,受益于游戏版号重新发放以及电影市场充分恢复,传媒板块业绩落地较快,盈利增速上行;半导体周期或将筑底,电子板块在二季度有所回暖。总体而言,2023年上半年业绩表现较好的是通信,而计算机与电子行业业绩压力仍然较大。

图:TMT行业营收与归母净利润累计同比增速

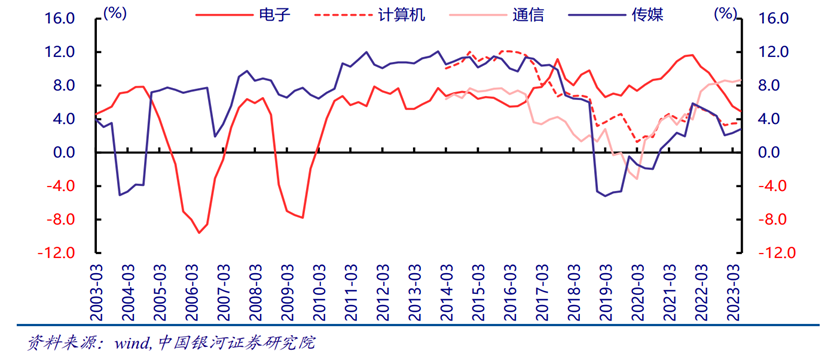

从盈利能力看,TMT板块传媒和通信ROE改善。2023年二季度末,通信行业ROE(TTM)为8.67%、电子行业为4.94%、计算机行业为3.54%、传媒行业为2.78%,仅电子行业较2023Q1末下降,其余行业的ROE(TTM)均较2023Q1末上升。

图:2023年以来TMT行业净资产收益率(TTM)

总体来看,数字经济指数整体业绩跟随人工智能AI浪潮发展,同时受到传媒行业利好等因素催化。近期数字经济轮动强度已到拐点,开始逐步回落,指向TMT板块波动调整最剧烈的时候或在过去,有望在轮动中蓄力并孕育新的方向。

二、数字经济行业盈利分析

计算机、电子和通信是数字产业化的核心行业。将行业拆分至申万二级,可见电子主要受半导体和光学光电拖累,盈利同比下滑;计算机受软件开发和IT服务拖累,二季度业绩增速环比一季度放缓。通信行业景气度向上,市场认可度持续提升。

1、计算机:成长性承压,费用端改善

(1)增长能力:整体成长性承压,业绩环比下降

以中信一级计算机行业分类为基准,经过调整选取322只个股进行中报业绩统计。结果显示,营收方面,23H1计算机板块总收入5194.42亿元,整体法同比下降1.02%,增速与23Q1持平,中位数增速5.83%,较23Q1有所放缓;利润方面,23H1计算机板块归母净利润201.90亿元,整体法同比增长13.66%,中位数同比增长3.65%,增速较23Q1放缓。上半年计算机板块整体成长性承压,呈现弱复苏局面,主要是受到外部环境的扰动影响所致。(数据来源:安信证券)

二级细分行业分化较大。其中,软件开发营收增速较高,但归母净利润仍然负增长;IT服务Ⅱ与计算机设备虽然营收累计同比增速持续为负,但归母净利润累计同比增速均连续两个季度为正,2023H1归母净利润累计同比增速较高,主要受去年低基数效应影响。长期来看,AI、信创、数据要素等概念发展仍在途中,有望为计算机带来新的增长动能。

(2)盈利能力:净利率小幅提升,行业控费初见成效

2023年上半年计算机板块毛利率(整体法)为26.57%,同比提升1.21pct。上半年计算机板块实现净利率(整体法)3.89%,同比提升0.50pct。从盈利能力来看,计算机板块较去年同期有所增强,主要系公司行业控费取得初步成效。行业整体从2022年开始人员增长逐步放缓,有助于利润端的释放。(数据来源:银河证券)

2、半导体:仍为底部区间但有所改善

电子行业上半年营收和归母净利润均累计同比下降,自2022年以来营收增速、归母净利润增速均持续为负,但2023H1降幅较2023Q1有所收窄。其中,消费电子业绩降幅相对较小,光学光电子、半导体、元件、电子化学品Ⅱ等行业降幅较大。光学光电子在去年同期基数较低的背景下,今年业绩持续下降。

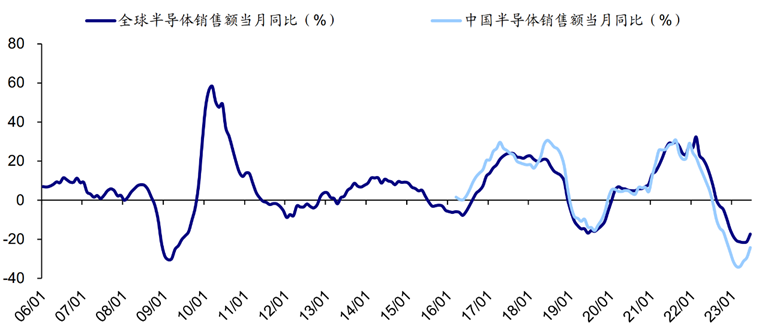

据美国半导体产业协会数据,6月全球半导体销售额为415.1亿美元,同比下降17.3%,降幅连续两个月收窄;6月中国半导体销售额为122.8亿美元,同比下降24.4%,降幅连续三个月收窄。展望后期,科技创新叠加国产替代周期仍处于开端,当前半导体行业周期左侧触底是共识,只是弱需求影响未来预期。随着AI浪潮推进以及国内技术突破,整体终端有望增长,有望带动半导体板块盈利逐步改善。

图:全球与中国半导体销售额当月同比

4. 通信:行业景气度向上,市场认可度持续提升

2023 年以来通信行业(申万)上涨 了 32.14%,在所有一级行业中排序第一,在数字经济、AI 算力等核心主题驱 动下,通信板块从近三年的低迷行情中走出,步入高景气的新阶段。

2023 年上半年受宏观经济下滑影响, 通信行业整体收入增速相对放缓,但业绩整体符合预期,盈利能力保持稳中向好。2023 年上半年通信行业同比增长 8.09%,增长平稳但增速连续两个半年度下滑;环比增长 50.04%,较 2022 年下半年环比增速由负转正,出现明显修复。同时,在今年数字经济叠加 AI 浪潮推动下,部分细分板块有望核心受益,具备较大投资机遇。

四、 看好后市,主动权益基金增持数字经济相关产业

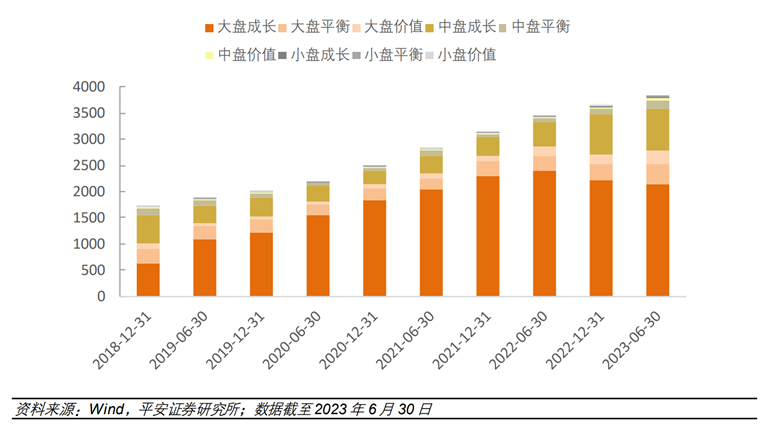

公募基金2023年中期报告目前也已披露完毕。Wind根据国际最新的市值、价值-成长投资理念,并结合中国资本市场特殊情况,编制了股票以及基金的风格分类规则,将已有的基金风格分类进行归档,市值维度分成大盘、小盘、中盘,价值-成长维度分成价值型、平衡型和成长型。

从持仓风格来看,主动权益基金持仓风格仍以大盘成长为主,但大盘成长风格基金的数量占比有所减少。截至2023年6月末,按照晨星风格箱方法,3814只主动权益基金中,大盘成长风格基金数量2149只,占比达到56.35%,较2022年末减少4.4%;大盘价值风格基金数量249只,较2022年末增加1.6%;大盘平衡风格基金数量374只,较2022年末增加1.2%。

图:主动权益基金风格持仓占比

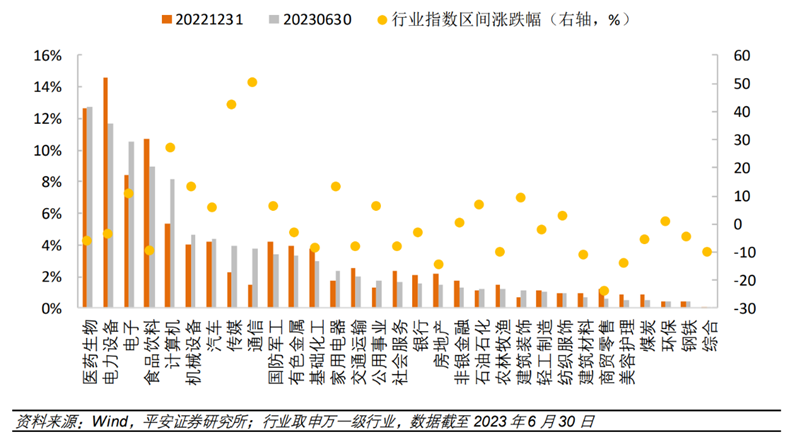

在持仓风格边际上向大盘价值/大盘平衡迁移、基金经理持仓风格趋于保守化的前提下,主动权益基金2023上半年仍重点增持了TMT板块,电子由第四重仓行业提升至第三重仓行业,计算机维持第五重仓行业但持仓占比大幅提升,可以看出机构投资者对当前电子、计算机板块处于左侧布局区间的共识。

图:主动权益基金行业持仓占比

结语

展望后期,TMT板块方面,我们认为中长期海内外持续加码布局AI趋势明显,半导体下行周期或将触底,建议关注政策密集落地、产业趋势加快的数据要素板块和国产替代下的半导体设备板块等。对于看好整体TMT板块、想分散化投资的投资者而言,数字经济ETF(代码:159658)是便利的投资工具。

#半导体板块集体调整##“遥遥领先”持续发酵##华为Mate60 Pro销售火爆#$数字经济ETF(SZ159658)$$华安中证数字经济主题ETF发起式联(OTCFUND|018032)$@东方财富创作小助手 @ETF智选

风险提示:本基金属于股票型基金,主要投资于标的指数成份股及备选成份股,其联接基金主要通过投资目标ETF紧密跟踪标的指数的表现。本基金预期收益与风险高于货币市场基金、债券型基金与混合型基金,具有与标的指数相似的风险收益特征。基金管理公司不保证本基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成基金业绩表现的保证。基金产品收益存在波动风险,投资需谨慎,详情请认真阅读本基金的基金合同、招募说明书等基金法律文件。

本文作者可以追加内容哦 !