卓胜微这家公司,在2021年之前,可谓是红极一时。

当时被称为江苏“股王”,短短2年时间,股价翻了40倍,非常夸张。

原因也很简单,芯片焦虑那两年逐渐发酵扩散,国内的众多半导体公司,一时间都受到热捧。

其实这不是一种正常状态。

在此之前,全球的半导体巨头,在资本的眼里,并不是一个好生意。

即便到了现在,比如光刻机巨头阿斯麦,每年的利润也就那么点。

这个行业的前景和规模,其实是有限的。

当然我们中国有其特殊性,面对封锁,我们确实需要自己研发整个产业链。

另外我国人口多,内需市场广阔,任何行业,能够拿到国内大部分市场,就已经足够成为全球巨头。

所以在理性和非理性的组合加持下,半导体企业就出现了疯狂上涨的香饽饽。

卓胜微当时正好就是香饽饽里面的冠军。

一、公司

卓胜微是一家很年轻的公司,创立于2006年,创始人叫“许志翰”。

许志翰1972年出生,学霸级人物,清华大学毕业,后来在美国“圣克拉拉大学”读研,专业是电子工程。

2002年回国后在杭州中天微当副总,四年后就离职。

2006年,与好友“冯晨晖和唐壮”创立了卓胜微。

冯晨晖是许志翰的校友,也毕业于清华,唐壮毕业于北京大学,三个人都是技术大佬。

那个时候资本市场很流行投资这类高材生创业,因为他们的成功率要高一些。

许志翰成功的拿到红衫中国的投资,当时的业务主要做手机电视芯片。

在2009年之前,这个行业是挺火的,吸引了大量高材生进入该行业,创业公司一夜之间就冒出几十家。

不过谁也没想到,广电对手机观看地面电视进行收费,直接导致需求几乎消散。

昙花一现的大热门,把整个行业都埋了。

卓胜微是相对技术实力比较强的,并没有认命。

而是立马进行转型,许志翰的眼光是很好的,看中了3G的旷阔未来。

依然还是在手机芯片行业,选择的是“射频前端芯片”这个细分领域。

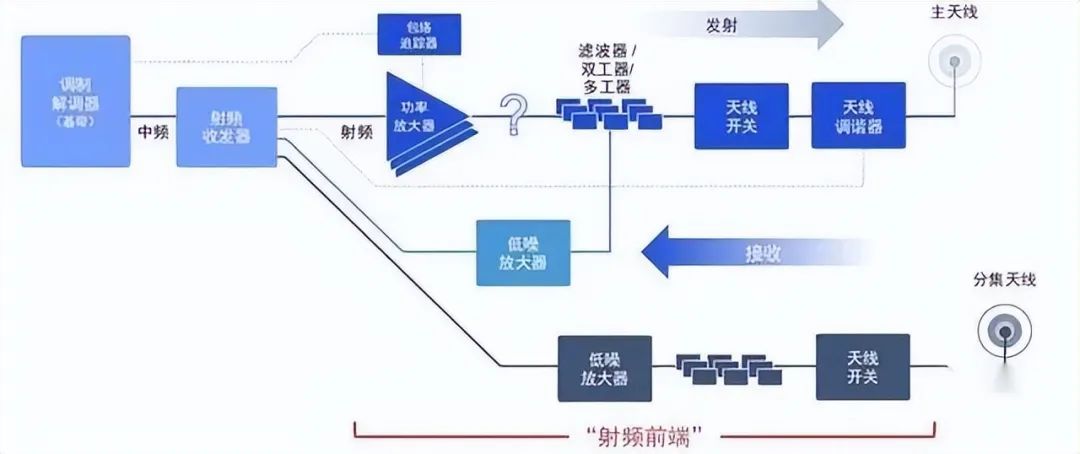

一台手机的上网速度,被多种因素所影响,其中射频芯片是核心。

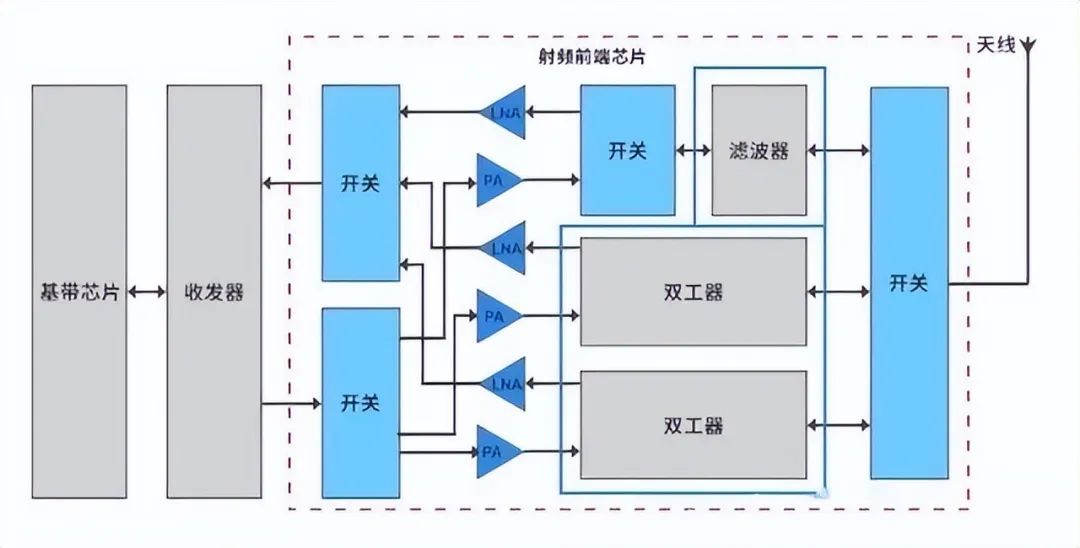

射频芯片是一个泛称,由多个部件组成。

射频前端主要有5个核心部分,分别是“功率放大器(PA)、滤波器(Filter)、射频开关(Switch)、低噪放大器(LNA)、双工器(Duplexer和Diplexer)”。

其实在3G和4G时代,射频芯片都不是很火,因为要求不高。

要知道4G早期的时候,只有20个频段组合,是5G手机的零头。

重点是体积和功耗的要求更严格,可想而知难度有多大。

卓胜微转型的时候,行业最火的就是功率放大器。

功率放大器有个外号,叫“射频器件皇冠上的明珠”,是整块芯片的C位。

根据名字也能理解这个元件的作用,就是把信号放大,直接决定了手机的通信距离,以及通信质量。

全球巨头比较多,比如“Murata、Broadcom和Qorvo”等等。

同样火的还有滤波器,这也是核心部分,不过到今天为止,核心技术都在美国手里。

滤波器主流技术有“SAW和BAW”两种,各有其优缺点。

国内研究这个领域的,与巨头差距,还非常大。

在SAW滤波器市场,70%的份额都被“TDK-EPCOS和Murata”这两家拿走了。

而BAW滤波器市场,90%的市场都被“博通(Broadcom)和迅威(Qorvo)”这两家拿走了。

许志翰当然知道这两个东西的难度有多大,所以在转型初期,避开了这两个,选择了射频开关(Switch)和低噪放大器(LNA)。

上图是简单的信号控制流程图。

射频开关虽然技术难度相对没那么高,那也是不可缺少的器件。

而且卓胜微在这一领域,经过几年的沉淀,是有一定实力的。

机会在2012年终于来了,那个时候已经步入智能手机时代,而且苹果横空出世,苹果5成为了当时红极全球的手机。

由于出货量太大,苹果把全球做射频的巨头,都给买断了。

这波操作,把三星给整懵了。

三星也是全球手机巨头,出货量同样不少,可是回头一看,完了,没射频芯片买了。

无奈之下拿着放大镜满世界找射频芯片,卓胜微自然就进入了三星的视野。

不过那个时候卓胜微的产品实在太低端,并不能满足三星手机的需求。

所以退而求其次,三星把要求没那么高的“GPS LNA芯片”交给了卓胜微。

也正是凭借进入三星的供应链,卓胜微才可以说是活了下来。

解决生存问题后,接下来需要面对的就是发展问题。

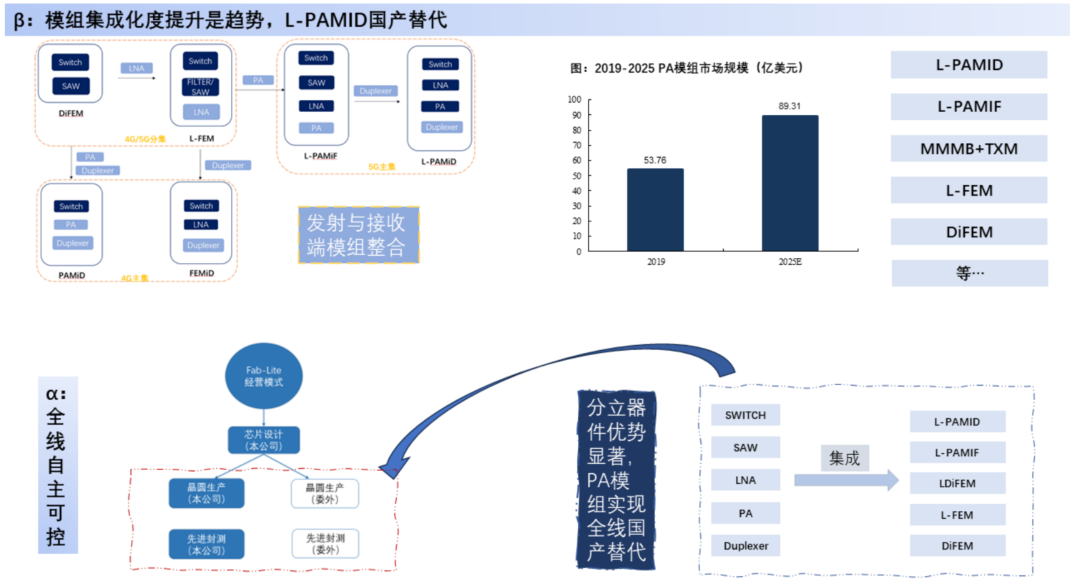

其实前途非常清晰,射频芯片现在已经在模块化,也就是把上面说的那几个重要元件,两个或者两个以上的组合成一个个模块。

主要目的是提高集成度减小体积,现在的手机对集成度要求越来越高,既要功能越来越强大,还要功耗越来越小,是真的难。

尤其是5G手机,甚至未来的6G,复杂程度是指数级上升。

卓胜微也在努力从低端向高端转型,科技企业逻辑也很简单,风险在于突破瓶颈的概率和效率。

好处在于一旦突破,我国的制造业优势和“工程师红利”,让好的产品可以在世界上所向披靡。

比如光伏,非常典型。

所以卓胜微未来有机会,有潜力,关键看能否更上一层楼。

二、业绩

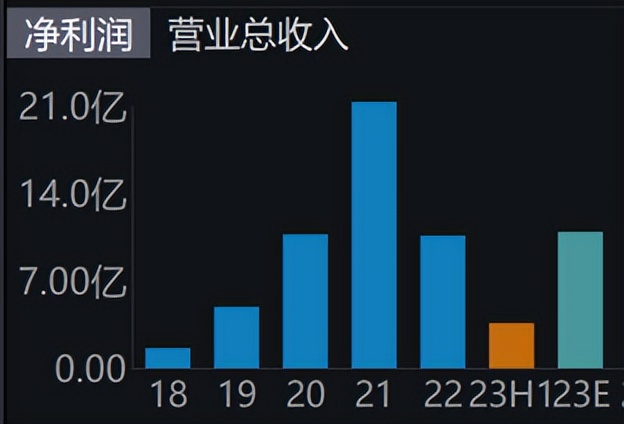

因为疫情对全球消费电子的影响,卓胜微的业绩也在经历了2021年的高光时刻之后,出现下滑。

并且,股价跟随了业绩的走势,基本上是同步的。

好消息是,消费电子板块,正在慢慢复苏。

但是消费电子的探底惯性和上游供应商的业绩,仍然还在继续探底。

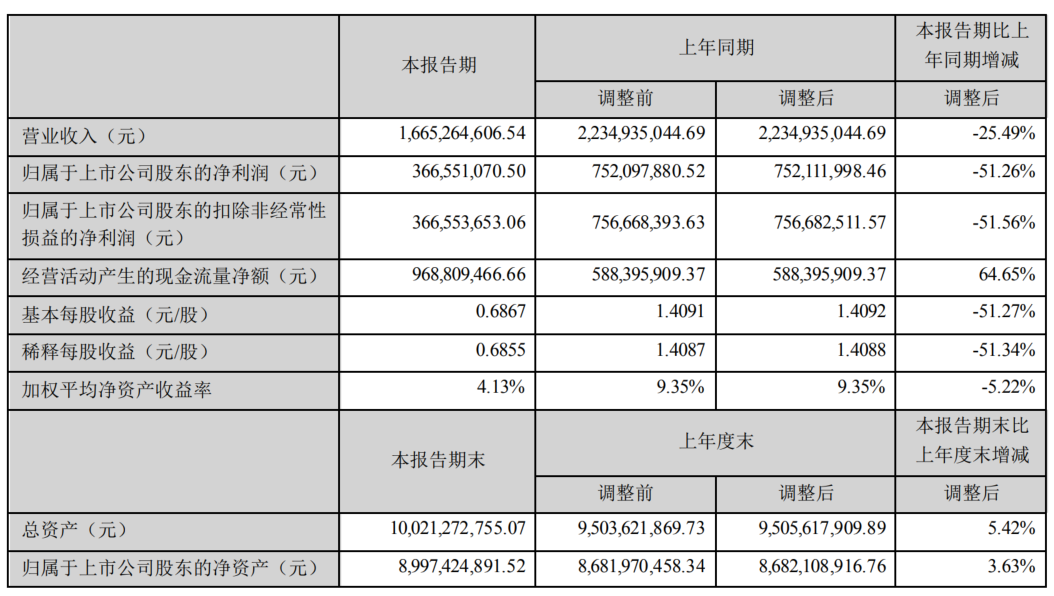

卓胜微在8月29日发布2023年半年报:公司2023年上半年实现营收16.65亿元,较2022年同期下降25.49%。

实现归母净利润3.67亿元,较2022年同期同比下降51.26%;实现扣非归母净利润3.67亿元,较2022年同期同比下降51.56%。

这份业绩,在显示了消费电子行业的疲软的同时,也预示着第二季度在逐步回暖。

具体来看,公司第二季度营收同比增速自去年二季度以来首次转正,并实现34%的环比增长。

分产品来看,上半年射频分立器件及射频模组分别实现营收11.03/5.33亿元(yoy:-27.24%/-22.54%)。

射频模组产品营收占比同比提升1.22pct至31.98%,下半年应该会进一步提升。

从毛利率方面来看,射频产品价格仍存在下行压力。

但是公司在供应链管理和设计优化实现成本改善,二季度毛利率环比止跌回升至49.23%,基本上实现了企稳。

截止到二季度末,卓胜微的存货为14.31亿元,较上季度末减少1.24亿元,存货周转天数下降至334天。

二季度资产减值损失计提降低至5481.5万元,环比一季度降低了22.76%。

卓胜微第二季度营收环比显著改善,主要受益于两个方面:

1)终端/渠道库存去化较为彻底,叠加二季度国内手机市场消费促销活动提振。

2)集成自产滤波器的DiFEM、L-DiFEM、GPS模组等产品自二季度开始在客户端逐步放量。

随着公司芯卓项目推进,上半年公司折旧金额变动达到8685.49万元,对利润形成一定挤压,预计下半年折旧金额将进一步提高。

但是,下半年公司接收端模组产品应该会加速起量,发射端模组新品将持续导入新客户带来营收增量。

尽管行业的复苏前景不错,但是当前依然有很多困难。

当前,射频前端芯片产业链仍然处于去库存进程中,受到全球宏观经济低迷等因素影响,消费电子需求依旧不及高峰时期的表现。

但随着行业库存的持续去化,下游终端及公司自身库存将会有所改善,叠加近期华为发布Meta60的事件,有可能会激发国内消费电子行业新一轮的创新和消费热潮。

三、总结

分几个点来讲。

1、Fab-Lite顺利转型,高端射频模组环节陆续突破。

公司Fab-Lite转型顺利,多种滤波器相关产品已实现稳定规模量产,其中包括三块重要业务:

2、集成公司自产滤波器的DiFEM、L-DiFEM等接收端模组产品已通过大部分品牌客户稽核并于二季度开始在客户端逐步放量。

3、单芯片多频段的分立滤波器产品已进入量产阶段。

4、 L-FEMiD产品成功研发。

此外,公司PA及其模组产品线不断丰富,一方面持续加大L-PAMiF产品在客户端的渗透与覆盖。

同时推出 MMMB PA 模组产品并已处于客户送样推广阶段,并计划于年底向市场推出高集成度L-PAMID模组,为客户提供丰富的产品组合。

5、推动模组化发展,探索产品纵深布局:公司已基本实现射频前端分立器件和射频模组产品的全面覆盖。

伴随芯卓半导体产业化项目的落地,公司模组化趋势发展质量与速度齐头并进。

目前公司产品仍处于从分立器件逐步向射频模组过渡阶段,射频模组产品收入占总营收的比重呈现逐年提升的趋势。

上半年卓胜微的射频模组销售占比为31.98%,较去年同期提升1.22个百分点,这个在当前环境中算一个不容易的成绩。

6、自建滤波器产线构筑长期优势,Sub-3GHz主机模组放量在即。

截至今年二季度,公司滤波器晶圆生产线进展顺利,集成自产的SAW滤波器和高性能滤波器的 DiFEM、L-DiFEM、GPS 模组等产品出货量环比增长,分立滤波器已在部分品牌客户验证通过。

由于滤波器是射频模组中价值量相对较高的部分,自建产线虽然短期内会承担较高的研发费用与管理费用,但长期来看可以保证技术迭代的自主性,有利于为公司构筑长期竞争优势。

同时高价值量的L-PAMiD等Sub 3GHZ主集模组年底有望进入推广阶段,此模组市场空间远高于传统产品,是公司第二成长曲线的关键。

7、分立器件仍有一席之地,国产化推进,卓胜微率先受益。

5G频段的增加,将会进一步推动射频前端器件需求数量的增加。

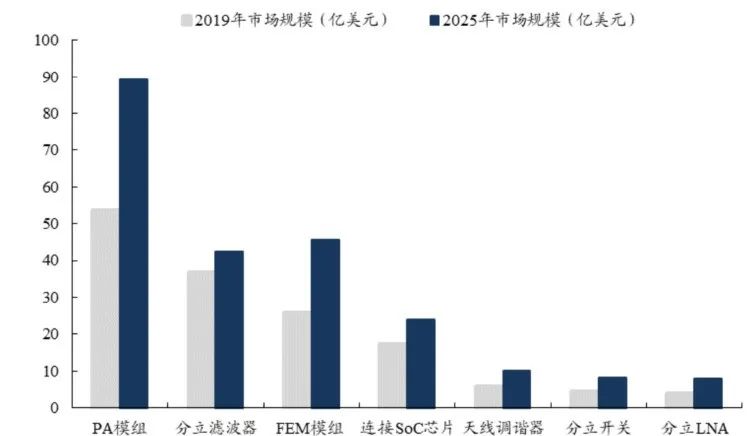

根据YoleDevelopment的预测,从2019年到2025年,分立射频开关的市场规模将从11亿美元增长至21亿美元。

2022年,国内厂商在射频开关领域的市场份额达到20%,在LNA和PA领域的市场份额均达到10%以上。

卓胜微已经是国内分离器件龙头,全球排名第五,同时拥有自主产线,在分立器件国产化率逐步提高后,卓胜微会率先受益。

整体来说,卓胜微是国内首家实现射频产业链自主可控的公司,公司所处赛道为射频前端领域,下游应用为以智能手机为代表的移动终端领域,具有显著的半导体周期属性。。

公司业绩较大程度上依赖智能手机销量,2022年全球手机销量下滑对公司业绩产生一定影响,若手机销量继续下滑,公司其他领域拓展不及预期,可能会对公司经营带来不利影响。

但是,由于二季度国内手机厂商手机去库存逐渐优化,三四季度是新手机密集发布期。

再加上华为新机的带动作用,有很大概率会启发一轮国产手机的新的景气度。

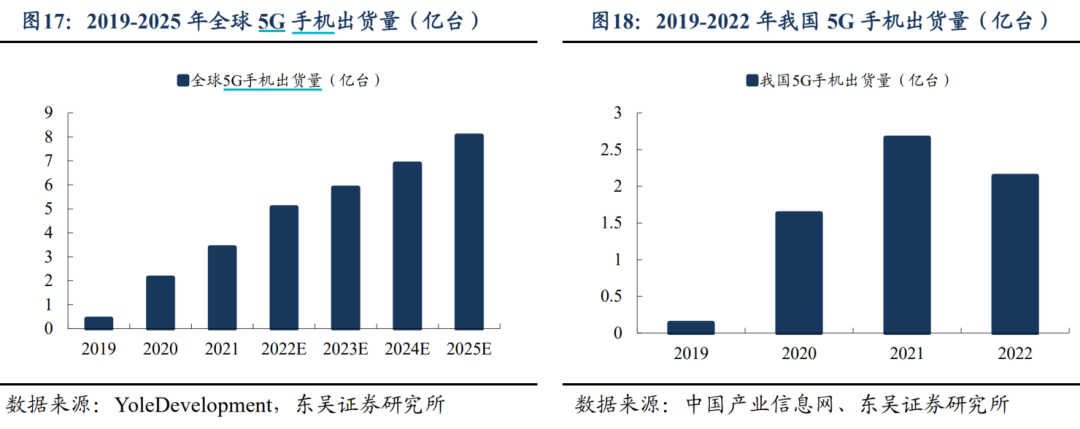

2022年国内5G手机出货量为2.14 亿台,尽管已经占到了全球5G手机出货量的 42.25%。

但是因为还未缺席,2022年5G国内出货量,较2021年依然还是出现了明显的下滑。

因此,随着国产手机品牌份额预期的进一步提升,国内较大的市场需求对于卓胜微这样的自主上游企业来讲,无疑是一个良好的支撑。

况且,国产化替代的进程,从某种意义上来讲,已经是一个不可逆转的客观事实。

我做了下面这张《A股核心资产研究汇总》表,里面精选了上百家优质的龙头公司,并附数万字的分析方法。

所有分析过的公司都会在上面这个表里更新数据。

一起探索企业基本面的研究,收获必然巨大。

小拇指,发财手点个赞......

本文作者可以追加内容哦 !

![[害羞羞]](http://gbfek.dfcfw.com/face/emot_default_28x28/emot19.png "害羞羞")