这是一家中航科工旗下的,航天十院中唯一的上市公司,该企业航天连接器的市场占有率超过70%,全国排名第一。

并且这家公司还先后承担了我国载人航天、探月、北斗、火星探索和新一代飞船等国家重大工程项目的配套任务,并且其下属五家子公司都被工信部评为了专精特新小巨人。

凭借着在该领域的强大竞争力,这家企业在中国电子元器件百强企业中位居第14位,还同时获得了社保基金和基本养老金的战略入股。

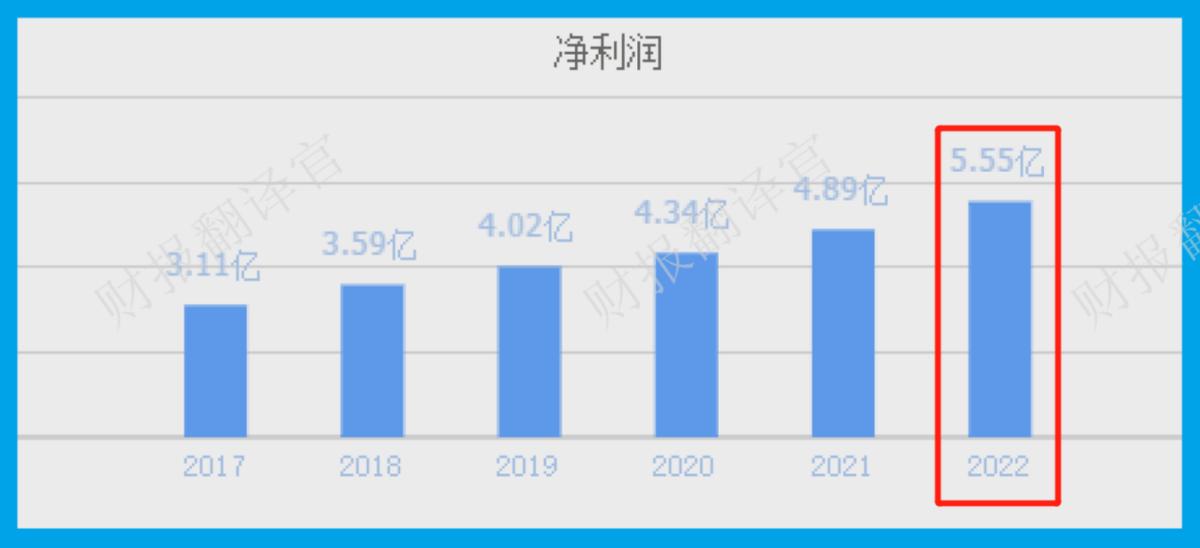

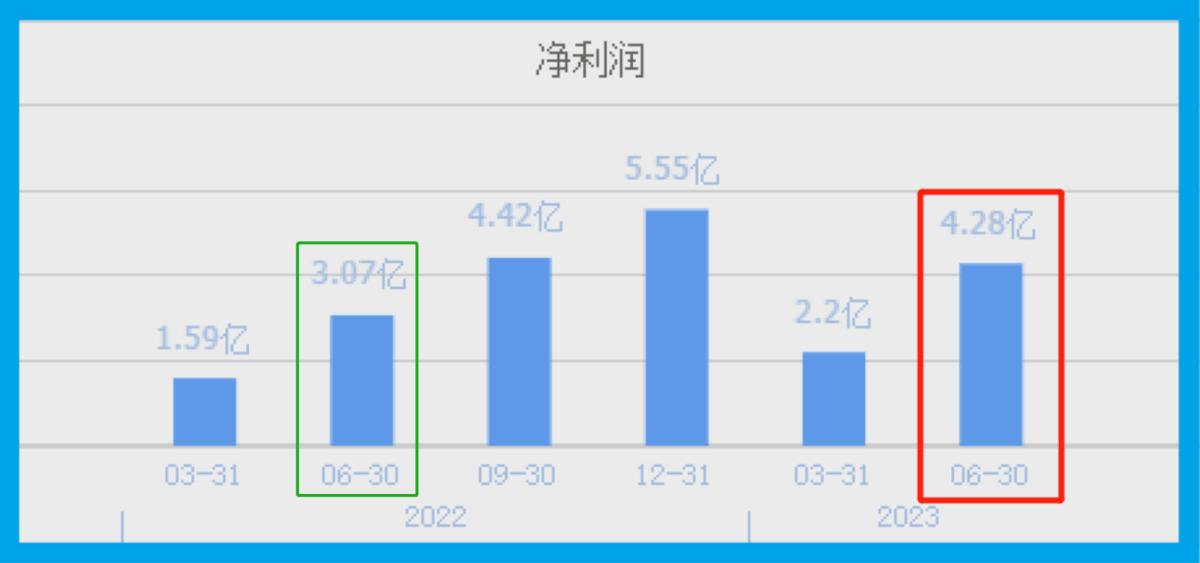

从2012年开始,该公司的历史业绩已经连续11年出现了增长,并在2022年以5.55亿元的净利润创出了历史新高。

这说明该企业的净利润目前正处在上升通道中,未来公司的业绩还会有持续上涨的可能性。

近期这家企业的股票在回撤了41%以后,出现了放量上涨的迹象。

下面财报翻译官将详细分析航天电器(股票代码:002025)这家上市公司2023年半年报,并判断出该企业未来的净利润是否能实现增长。

下面我们先来分析一下,这家公司在今年上半年的经营情况。

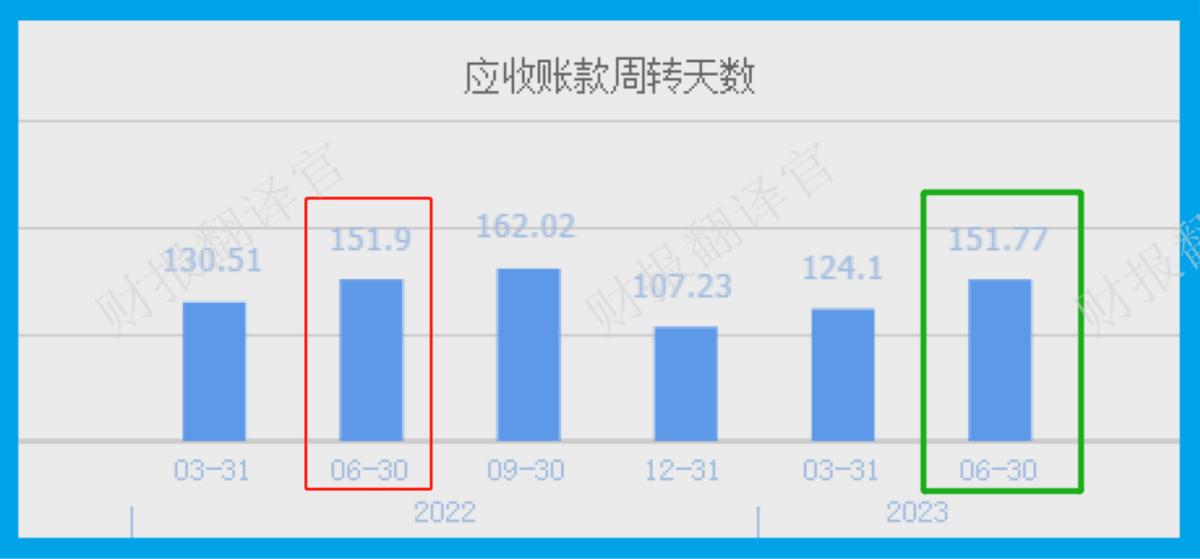

在2023年第二季度,由于该企业的管理层加大了货款回收力度,并且优化了供应链物料采购结算模式,这使得该公司的回款速度加快了。

2022年第二季度,这家企业销售完航天连接器后还需要151.9天才能收到货款,而现在只需要151.77天,应收账款周转天数下降了0.09%。

因为同期这家公司的应收账款出现了增长,所以抵消应收账款的增长幅度后,在报告期内该企业的销售回款时间实际上加快了20%左右。

销售回款时间的加快,使货款回到公司账户里的速度变快了,这样管理层就能把这些钱投向生产经营,进而提高了该企业的赚钱能力。

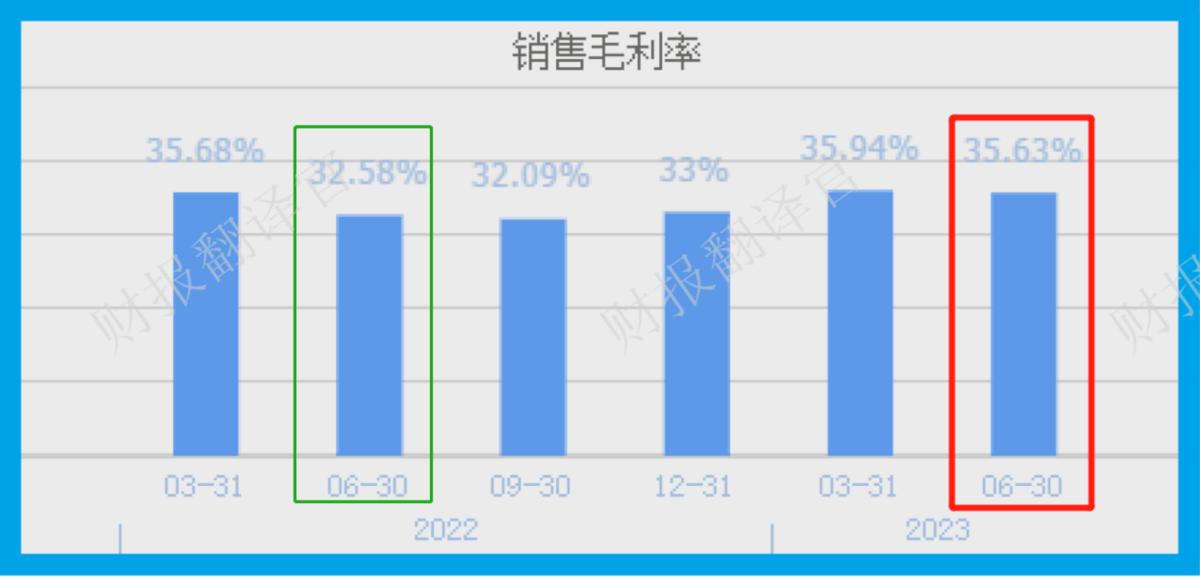

除此之外翻译官还发现,在报告期内由于这家公司的管理层有效控制住了成本,使该企业航空连接器的利润空间扩大了。

2022年第二季度,这家公司销售100元的航天连接器只能赚回32.58元的毛利润,销售毛利率为32.58%。

而到了2023年第二季度,该企业同样销售100元的航天连接器却能赚回35.63元的毛利润,销售毛利率达到了35.63%,同比增长了9%。

这家公司目前的销售毛利率,也就是航天连接器产品的利润空间在A股国防军工概念板块393家上市企业中排名第125位。这个名次比较高,既说明其产品的利润空间很大,也说明公司的竞争力非常强。

因为在报告期内,该企业的销售回款时间加快了,同时航天连接器的利润空间也扩大了,这些使得该公司的净利润出现了增长。

2022年第二季度,这家企业的净利润只有3.07亿元。到了2023年第二季度,该公司的净利润就达到了4.28亿元,同比增长了39%。

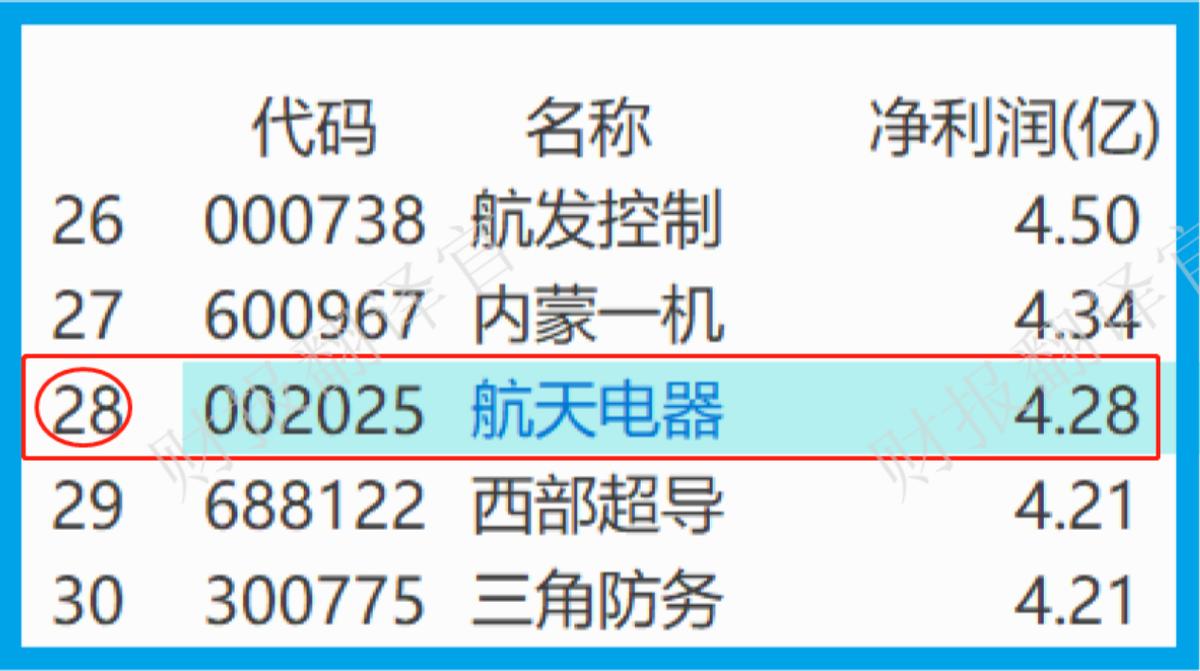

而这家企业目前的净利润,在A股国防军工概念板块393家上市公司中排名第28位。这个名次很高,说明其规模相对来说很大。

上面看过了这家企业在报告期内的经营成果,下面我们再来分析一下该公司的现金流,并判断出这家企业净利润的含金量。

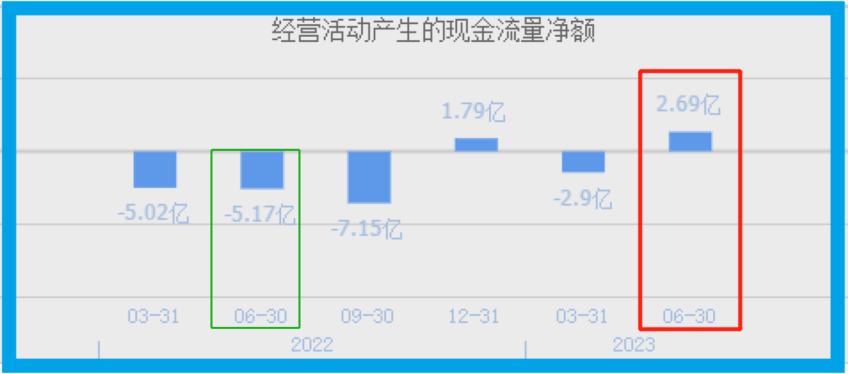

2023年第二季度,该公司的净利润虽然有4.28亿元,但是同期这家企业因销售航天连接器而实际收到的现金净额却为2.69亿元,同比大幅增长了152%。

经营活动产生的现金净额这个指标同比增长一倍多,说明和去年同期相比,该企业的现金流能力出现了提升,其账户里的钱也变多了,而这对该公司的生产经营是非常有利的。

上面看过了这家公司在报告期内的表现,下面我们再来分析一下该企业的资产负债表,并判断出管理层在报告期内都做了哪些有建设性的事情,以及这家公司未来的发展情况。

在该企业的资产负债表中翻译官发现,目前这家公司的有息负债只有3,000万元,占总资产的比重不到1%,这说明该企业几乎没有有息负债。

没有有息负债是因为投资者愿意投,该企业自己赚的钱也够花所以不必举债,这也是优质公司的表现。

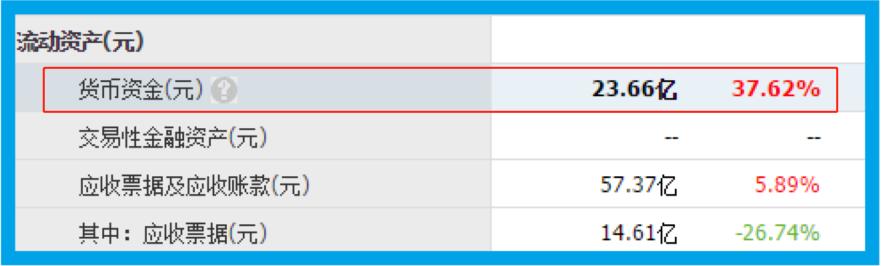

而虽然该企业没有有息负债,但是在报告期内这家公司账户里的现金,也就是货币资金却高达23.66亿元,同比增长了38%,这说明该企业账户里的钱很多。

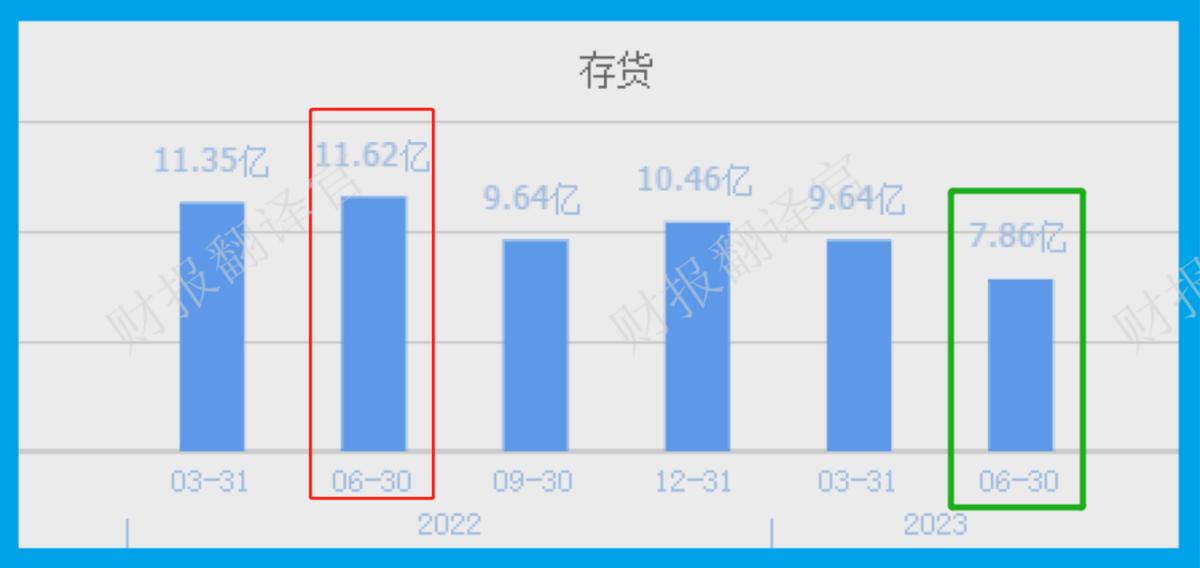

虽然这家公司的货币资金出现了增长,但是翻译官却发现管理层在报告期内并没有扩大生产,并且该企业的存货还出现了下降。

2022年第二季度,这家公司的存货为11.62亿元。到了2023年第二季度,该企业的存货就降至7.86亿元,同比下降了32%。

因为在报告期内这家公司航空连接器产品的销售速度是放缓的,所以存货的下降说明管理层在清理库存。

而因为把存货卖了再加上毛利润就是该企业的营业收入,而营业收入减成本减费用就是这家公司的净利润,所以存货的下降对该企业今年第三季度净利润的增长是没有好处的。

在本文的最后我们再来看一下,这家公司的现有产能以及在建项目的情况。

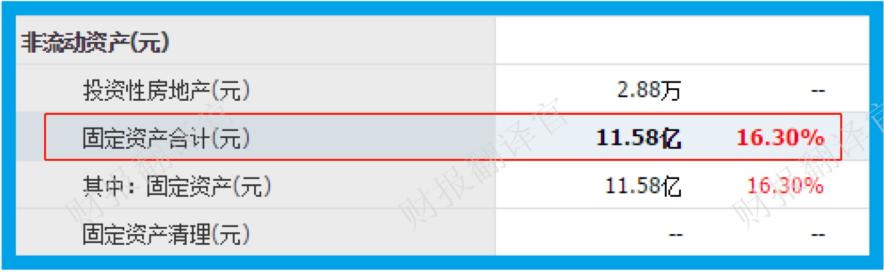

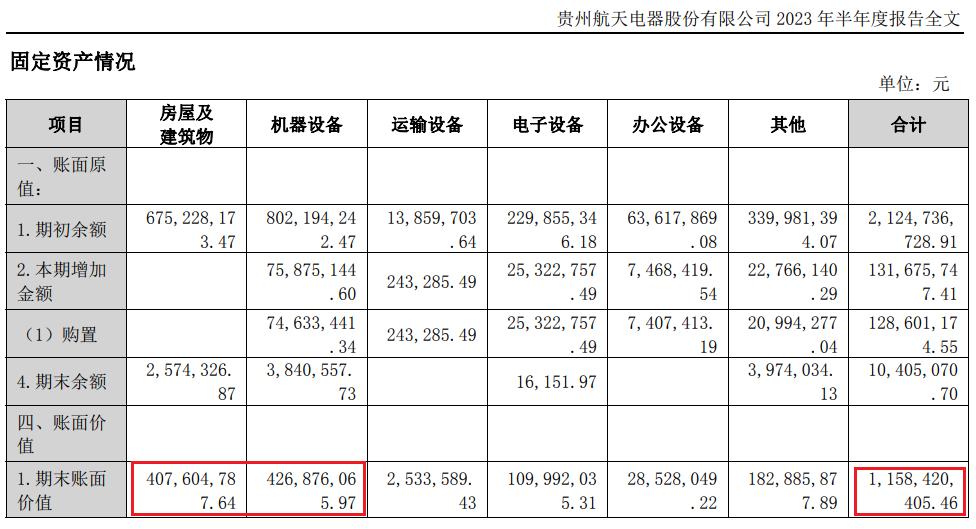

2023年第二季度,该企业的固定资产为11.58亿元,同比增长了16%。

在固定资产中包括了:房屋建筑、机械设备、运输设备、电子设备以及办公设备等,而这家公司房屋建筑及机械设备占固定资产的比重为74%,这也说明在固定资产里主要就是产能。

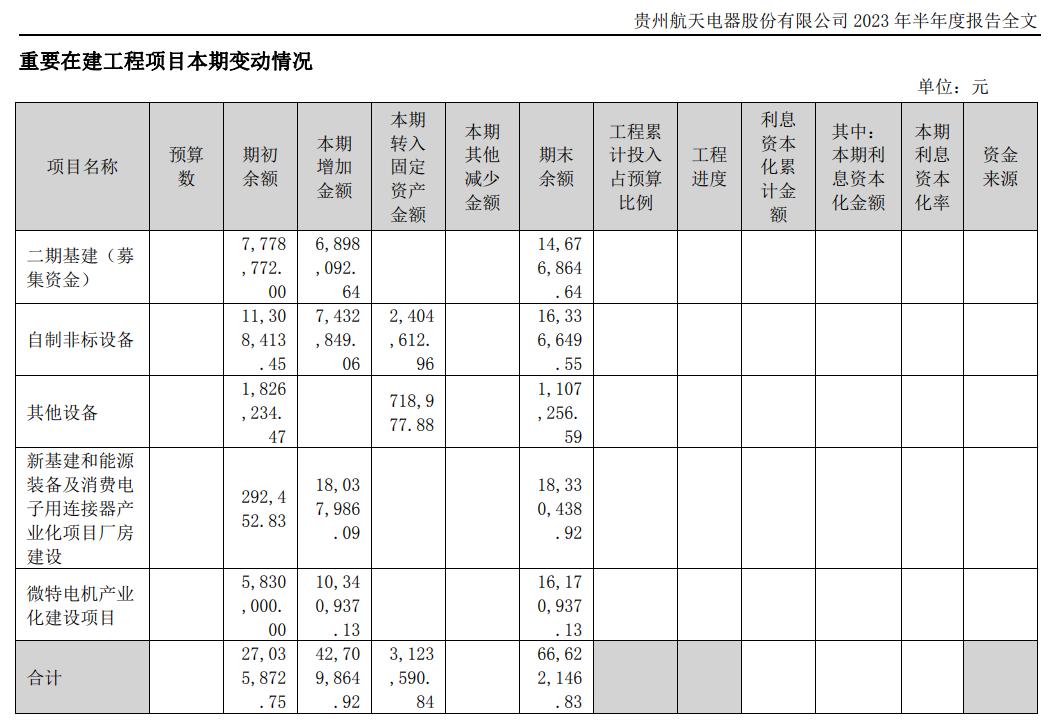

而在该企业的财报中翻译官还发现,除了固定资产以外这家公司目前还有五个项目正在建设中,这其中包括了新基建和新能源装备项目、微特电机项目以及二期基建项目等。

但是在该企业的财报中并没有给出这5个项目的预计投资总额以及工程进度,所以翻译官无法判断在建工程目前的状态。

通过上述分析我们了解到,在2023年第二季度,由于管理层营运能利的提升,加快了销售回款时间以及扩大了航天连接器产品的利润空间,这些也使得该公司的业绩出现了增长。

而与此同时管理层并没有放慢脚步而是投资建设了五个项目,如果这些项目都能投产的话,势必会提高公司的产能,这也为该企业净利润的增长打下了基础。

因为2022年这家公司全年的净利润只有5.5亿元,而在今年上半年,该企业的利润就达到了4.28亿元,所以翻译官推断这家公司今年净利润的增长以及创出历史新高都将是大概率事件。

如果把上市企业的基本面从高至低分为A、B、C、D、E五个等级的话,翻译官个人认为该公司能维持C级的水平。

请注意:基本面良好的公司,股票不一定会上涨。但是那些能持续大涨的股票,公司的基本面一定非常出色。

而本文既没有推荐航天电器这只股票,也没有说航天电器公司有多么的好,而是精炼翻译该企业的财报。

本文作者可以追加内容哦 !