有很多游资来找我们打广告,我们都推了,贫贱不能移,我们还是想推广正确的价值观,即使短期市场低迷,也不能走了邪路。今天发一篇知名基金管理公司BG资本的投资经理讲的他们的成长股选股逻辑,觉得写得很好,原滋原味地分享给大家:

摘要: 1、最好的公司能够在十年或更长的时间里获得2位数的盈利增长; 2、这样的公司对于股东和社会来说都具有稀缺性价值; 3、可持续增长的团队就一直致力于寻找这样的公司,本文将介绍该类公司的四种特质:韧性、机遇、市场地位和目标驱动力。

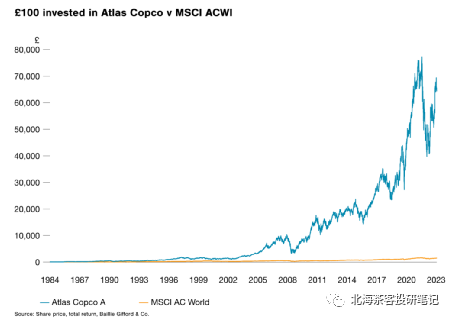

所有的投资策略都有盈利和亏损两种可能,市场上的资金都面临着风险。我们的可持续增长团队致力于寻找能够通过良好的经营获得持续增长的公司。在两篇思考文章的第一篇中,投资经理Toby Ross解释了我们为什么要关注增长可持续的公司,并探讨了这些公司所具有的特质。 1984 年,乔布斯推出了第一台麦金塔电脑,苏联发布了俄罗斯方块,而我也在这一年出生。当年,瑞典工程公司阿特拉斯-科普柯(Atlas Copco)公司利润大幅增长,达到 8.45 亿瑞典克朗(SEK)。这在很大程度上是因为公司的压缩机和采矿设备在中国的市场取得了突破。而Baillie Gifford 早就在密切跟踪和深入分析后购买了该公司股票,直到如今,我们仍持有该公司股票。 将近四十年后,公司利润已达 300 亿瑞典克朗,年增长率为 10%(中国市场占销售额的 20%以上)。这听起来并不多,但如果算上长期复合增长,Atlas Copco这样的持续增长型公司就非常具有投资价值:利润增长了35倍,给股东带来了650倍的初始投资回报。

(100英镑投于阿特拉斯·科普柯公司和MSCI ACWI回报对比)

(100英镑投于阿特拉斯·科普柯公司和MSCI ACWI回报对比) 我们都知道过去的业绩表现并不意味着未来的回报。我们发现,在滚动的十年内,利润增长最快的公司可以跑赢了整个市场。无论是在2000 年互联网泡沫的高峰还是 2009 年熊市的低谷,这一点都是成立的。所以可持续增长团队一直致力于寻找能够在 10 年内保持 10% 盈利增长并且在困境时具有韧性的公司。我们所投资公司的可持续性体现在:一是股价能够超越市场,二是在几十年内能够改变社会。  (1990-2022 滚动的10年视野:收入增长五分位数) (该范围包含在每个起点上列出的MSCI ACWI指数中的所有股票)

(1990-2022 滚动的10年视野:收入增长五分位数) (该范围包含在每个起点上列出的MSCI ACWI指数中的所有股票)

1、韧性 韧性对于可持续的增长显得尤为关键。展望未来十年,每家公司都可能面临宏观经济的挑战或行业颠覆,并且这些挑战在性质和时间上都是不可预测的。具有韧性的公司更容易渡过困境(如:疫情),公司具有强大的资产负债表和管理层,能够避免一些短视行为。常见的短视行为包括以稀释股权的方式获得资金、或是在经济如火如荼恢复时解雇公司的优秀员工。Atlas Copco的韧性主要体现在以下几点: 一是商业模式明晰化,公司需要对价值链环节做出明确的选择。举个例子,某个公司专注于技术服务,那重型零部件制造的环境发生变化将不会影响该公司,仍然能够产生持续的自由现金流。 二是运营结构分散化,允许与客户直接打交道的人做出决策并随着市场变化迅速采取行动。在Atlas Copco内部,管理人员既有充分的自主权,也有被问责的风险。 公司也可以通过其他方式来保持韧性,例如制定明确的长期战略目标来保持一致性。1984 年Wallenberg家族是Atlas Copco董事会的重要成员,至今仍然如此。Wallenberg家族以几十年投资期限衡量了投资前景,他们不鼓励管理团队承担大量债务或提高短期收益,即使一些市场参与者希望这样做。Baillie Gifford非常看重Wallenberg家族对Atlas Copco持有稳定的所有权,这种几代人合伙的结构有利于公司保持韧性,即使在困境时也能保持强劲的增长,但现实中大多数公司所不具备韧性,所以如何获得韧性是一个值得思考的问题。

2、机遇 预测公司的增长并不复杂。首先,根据公司目前的产品和生产线为基础,做2-3年的短期预测。然后根据对管理层的信心程度进行调整并假设增长逐渐放缓,与大环境经济增长持平。但是,成长型投资者在乎的是公司未来的机遇,随着时间的推移,机遇的发生可能性不断增大,其价值通常会超越眼前的核心产品和客户。机遇带来的可持续增长可能远超预期。 以 Beijer Ref 为例,它最初是瑞典的一家制冷设备和零部件分销商。该公司的业务可能并不起眼,但这其中却蕴藏着巨大的环保机遇-能够帮助客户减少有害制冷剂对环境的破坏。我们对 Beijer Ref 感兴趣,主要因为它在四个不同的方向上同时扩展了其核心业务: l市场区域:早在21世纪前十年,该公司的业务就扩展到了北欧地区,2010年之后扩展到其他欧洲市场,在过去的五年里相继打开澳大利亚、南非和东南亚市场,如今又瞄向美国,这些都为Beijer Ref配置更多资本提供了起点。 l产品类别:除了向承包商客户销售制冷设备外,它还开始销售空调机组、热泵,增加了其对客户的实用性。 l供应商关系:成为了世界上最大的分销商之一,Beijer Ref 现在与更多的供应商更紧密地联系在一起,这些供应商希望 Beijer Ref 在不同的市场上代表他们,从而使公司能够为客户提供更广泛的产品系列。 l开拓能力:它发展了制造业务以生产一些自有品牌产品,开展了培训以帮助承包商跟上不断上升的监管负担,并发展了电子商务能力以提高销售效率。 最牛的是这四个能力还形成了良性联动,Beijer Ref 的规模越大,实力就越强,与其供应商的关系就越密切,为客户提供的产品种类就越丰富。该公司还有许多可扩展的周边地区,这都建立在相同的核心竞争力基础上。 突破性技术也具有类似的影响,例如: l将 mRNA 技术(例如 Moderna 的 Covid-19 疫苗)应用于全新的治疗领域 l消费者在电子商务平台上购物的方式发生了巨大变化 l行业成本结构发生巨大变化,使不同的客户群体能够参与其中(如可再生能源)

3、市场地位 新的机遇是一个重要的起点,但利润来自于机遇与战略家Hamilton Helmer所说的 “权力 ”的结合。在《7 powers》一书中,他将这些描述为“创造持久超额回报的条件”,即“建立并保持一个无懈可击的市场地位”。他认为企业的竞争优势和利润率都可以用时间和资源来获得。而市场地位是公司优势中那些竞争对手即使有时间和资源,但几乎不可模仿和超越的要素。它们为公司带来利益(以“降低成本”或“为客户创造更大价值”的形式),并为潜在竞争者设置壁垒。 例如,图形处理单元 (GPU) 领域的领导者 NVIDIA 因其专有编程接口 CUDA 等因素而占据主导地位,该接口在过去 15 年中用于大多数应用程序。再加上他们的经验、专利和规模,使得竞争对手在性能和价格方面难以匹敌。此外,程序员对 CUDA 的使用依赖性也增加了竞争对手的转换成本。 由于技术、竞争对手和客户需求时刻都在发生变化,所以在现实中,很少有哪家公司的优势是永恒不变的,但真正拥有实力的公司能够根据需求的变化进行再投资和发展,从而保持持续的盈利能力,而市场地位较低的公司则面临着更大的转型风险。关键问题是企业是否拥有市场地位,财务报表中能够得到一定的体现。如果没有,则需要好好思考如何获得市场地位。 4、目标驱动力 公司的长期发展离不开管理团队和员工,而人员素质的层次决定了公司发展的前景。高管任期较长的公司更有可能获得可持续的增长,高管的频繁更替不利于公司发展。在评估公司人员时不要仅限于表面的高管,还应该考虑整个组织与战略目标和运营效率的协同性。 此外,公司必须重视“员工激励机制”和“组织凝聚力”。首先,公司真正的目标可能比当前的目标更长久,这也是长期投资者参与投资的目的。其次,如果没有一致的明确目标,企业很难创造真正的价值,优秀的人才也将流失,由此陷入恶性循环。相关研究表明,明确的目标有利于企业实现更好的业绩,这样的公司往往会保持持续的增长。 以日本招聘技术公司Recruit 为例,该公司旗下拥有 Indeed.com 和 Glassdoor两个招聘网站。它强调创业精神、自主性以及提高求职公平性三个目标,并通过管理层内部访谈、外部横向访问、采访前员工、咨询第三方平台来更好地了解员工情绪。我们认为员工认同感强烈的公司更有可能获得持续性的增长确定未来的赢家 考虑韧性、机遇、市场地位和目标驱动力4个内容能够帮助我们更好地选择优质公司。现实中,我们所投资的每家公司的增长方式都具有独特性,很少存在一种普遍的增长路径。所以我们应该保持开放包容、接纳创新的态度,这样才能抓住我们的“梦中情司”。 对于可持续增长团队来说,我们的股票池范围比Baillie Gifford更加宽广,这使我们获得更多的观点和想法。我们也致力于构建一个相对平滑的投资组合,很多公司都可以对结果产生影响。 最后我想强调的是,开放的心态不仅仅意味着对新的想法持开放态度,还应该时刻保持谦逊。Atlas Copco的很多办公室的墙上都贴着一行大字,这几乎成为了公司的口号:总会有更好的办法。

本文作者可以追加内容哦 !