要点概览:展望后市,短期内政策加码、政策落实力度增强,高频数据开始企稳回升,叠加央行主动引导下资金面紧平衡,利率存在一定的调整压力。建议仍以票息策略为主、兼顾久期,信用债方面攻防兼备。近期化债政策一定程度提振市场信心,城投或仍是较好选择,但策略上或更需注重流动性及性价比。

货币市场来看,8月央行累计进行28510亿元逆回购,当月共有16800亿元逆回购到期,本月公开市场操作实现净投放。8月15日MLF利率调降15BP至2.50%,MLF投放4010亿元,到期4000亿元,7天逆回购利率调降10BP至1.80%,逆回购投放2040亿元,24日国库现金定存投放600亿元,而在政府债供给放量、信贷投放加速,以及央行关注汇率贬值压力和资金套利空转因素的影响下,资金面边际收敛,28-31日逆回购投放均在2000亿元以上,但跨月资金利率仍波动加大,全月资金面整体维持紧平衡状态。

经济基本面来看,8月生产投资边际改善,有企稳迹象,基建产业链改善显著,高频数据环比多数改善,除涤纶长丝开工率有所回落以外,焦化企业、汽车轮胎、石油沥青装置开工率及PTA产业链负荷率均有改善,沥青价格环比继续改善,水泥价格维持弱势;螺纹钢价格和表观消费量均有企稳动作,小幅去库。

地产销售持续弱于季节性,但8月下半月迅速反弹。30大中城市商品房成交进入8月后继续回落,成交面积持续处在近5年低位,但在下半个月出现迅速反弹,地产政策正陆续出台,政策效果有待进一步观察确认。7月消费同比读数小幅回落,消费市场总体保持恢复态势,进入8月暑期出行数据仍然高位震荡,但从服务业PMI来看,暑期出行对消费的支撑作用在减弱;另一方面,汽车销售对消费的拖累作用也在降低。总体上看,8月经济指标显示经济处在自然修复区间,但是基本面拐点尚未显现。

债市表现来看,8月国债利率呈现横盘后先下后上走势,8月11日的A股回调及社融信贷不及预期打破了此前的小幅震荡格局,15日央行超预期降息,21日超预期未调降5年期LPR,推动利率迅速下行,至8月下旬,资金偏紧和增量政策对利率形成支撑,短端国债收益率上行,长端收益率仍延续下行态势。全月来看,1年期国债收益率上行13.0bp至1.91%,10年期国债收益率下行10bp至2.56%,20年期国债收益率下行8bp至2.78%,30年期国债收益率下行11bp至2.90%。

信用债方面,本月非金融企业信用债一级发行量13572亿元,较上月的10273亿元上升32%,净融资额由上月的891亿元升至1966亿元,亦有所回升;二级市场方面,信用债收益率整体震荡下行,降息利好落地后信用债收益率有所回调,短端调整幅度更为明显;利差方面,本月信用利差整体收窄,当前已压缩至 2015 年以来的较低历史分位数,我们认为,中高等级、中短久期信用债利差进一步压缩的空间已经不大。

从基本面来看,无论是7月经济金融数据,还是8月高频指标,均显示当前经济仍在“爬坡”过程中,“弱现实”格局尚未扭转;8月17日,央行Q币政策执行报告重提“经济恢复是一个波浪式发展、曲折式前进的过程”,与政治局会议对当前经济形势的表述保持一致。短期稳增长政策积极发力,包括推动落实“认房不认贷”政策措施、调整优化差别化住房信贷政策、推动降低存量首套住房贷款利率,市场预期波动或有所加大。

从资金面来看,宽信用持续推进之下,信贷投放加速消耗超储,再考虑到9月地方债发行放量,或对资金面产生一定扰动,但本轮宽货币周期尚未结束,央行降息落地后,降准窗口仍在,预计9月下旬或10月有降准的可能性,以缓解银行压力、助力防风险和宽信用。从机构行为看,短期内仍处于博弈政策和现实的情景,当经济阶段性底部确认后,机构行为或开始转向防御,止盈情绪将升温。

展望后市,短期内政策加码、政策落实力度增强,高频数据开始企稳回升,叠加央行主动引导下资金面紧平衡,利率存在一定的调整压力。但是宏观图景尚未出现显著变化,宏观政策依旧保持定力,重心在于防风险而非稳增长,亦步亦趋跟随基本面形势做边际调整,但总体上依旧坚定高质量发展。地产销售政策边际优化影响市场预期,但扭转利率大势的最前置指标是地产销售、拿地、新开工和票据利率等,也即市场关注的是宽信用和稳增长的效果。进一步来看,2014年下半年地产政策调整、一线城市相继放开期间债市胜率依旧不错,市场缺资产的困境也难以化解。当然,需要注意,当前主要品种的票息覆盖过低、资金面紧平衡限制债市赔率,建议继续参与,票息策略为主、兼顾久期。

信用债方面,宏观层面,基本面“弱现实”格局或延续,央行仍将维护流动性合理充裕,对信用债形成利好;微观层面,理财等机构欠配压力仍存,对信用债仍有需求支撑。当前中高等级、中短久期信用债利差多压缩至较低水平,博弈超额收益难度或上升,在信用风险有所上行的背景下,投资策略需攻防兼备。具体而言,近期化债政策一定程度提振市场信心,城投或仍是较好选择,但策略上或更需注重流动性及性价比。

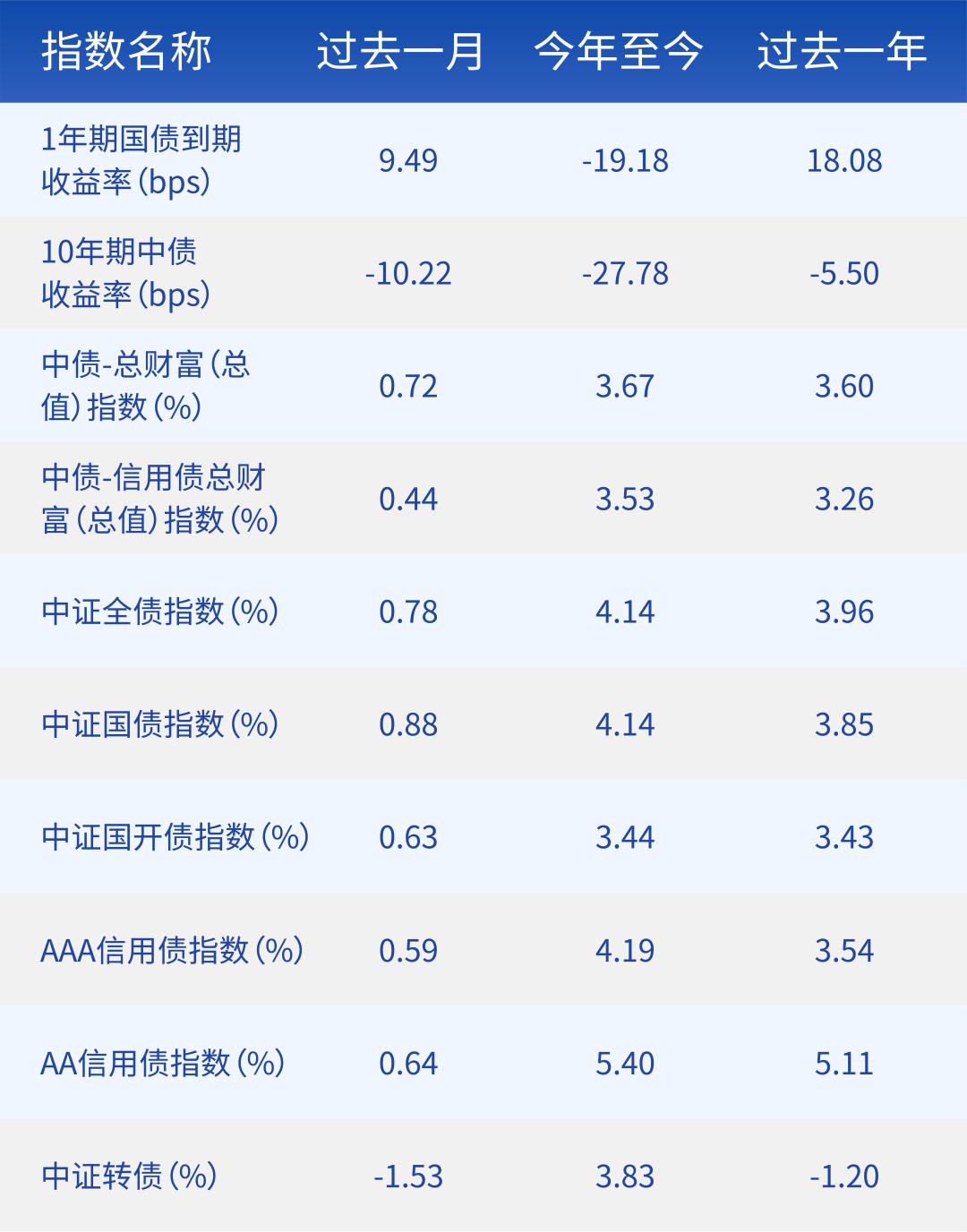

债市重要指数回顾

风险揭示:市场有风险,投资需谨慎。市场观点将随各因素变化而动态调整,不构成投资者改变投资决策或选择具体产品的法律依据。文中提及行业、板块不构成任何投资推介,文中市场判断不对未来市场表现构成任何保证,历史情况仅供参考;文中基础信息均来源于公开可获得的资料,基金管理人力求可靠,但对这些信息的准确性及完整性不做任何保证,获得报告的人士据此做出投资决策,应自行承担投资风险。我国基金运作时间较短,不能反映股市、债市发展的所有阶段。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩不构成基金业绩表现的保证。基金投资需谨慎,请投资者充分阅读《基金合同》、《基金招募说明书》、《基金产品资料概要》等法律文件。指数业绩不构成对基金业绩表现的任何承诺和保证。

$财通安裕30天持有期中短债A(OTCFUND|013799)$

$财通安裕30天持有期中短债C(OTCFUND|013800)$

$财通安裕30天持有期中短债E(OTCFUND|013801)$

$财通多利债券A(OTCFUND|008746)$

$财通多利债券C(OTCFUND|013863)$

$财通多利债券A(OTCFUND|008746)$

$财通多利债券C(OTCFUND|013863)$

本文作者可以追加内容哦 !