汽车自有品牌比亚迪的毛利率终于超过特斯拉了。

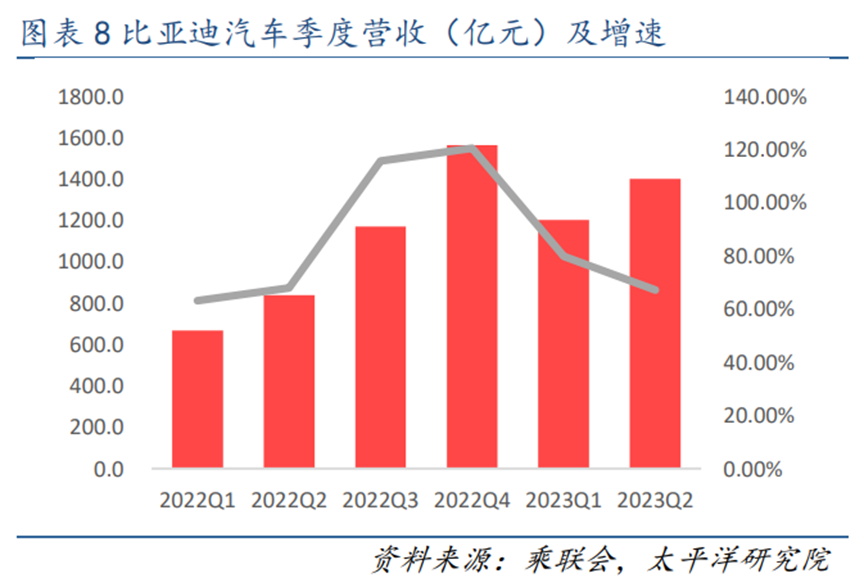

比亚迪中报显示,从汽车业务看, 上半年比亚迪销量持续创出新高,上半年的营收2600亿,毛利率高达20.7%,老对手特斯拉毛利率只有17.8%,这背后的意义重大。

做高毛利率一定是因为营收增速足够快,或者是成本降低的足够快。第一,营收增速靠的就是市场占有率,比亚迪的营收足够快。第二,成本有没有下降包括两个,要么原料成本,要么供应链的成本。去年跟今年的原料其实并没有太大的改变,那么新能源汽车的产业链、供应链一定有提升,集群的规模化导致供应链成本大大降低。这从侧面也映我们新能源汽车的供应链是独步全球的,从主观条件到客观条件,都有超越特斯拉的本钱。

不过在营收这件事情上,你以为比亚迪到天花板了吗?

并不是的!

简单从出海上看,比亚迪应该还没有开始发力!内部高层曾表示,比亚迪的出海战略定在2023年后,海外销量不断创新高。8月公司海外销售新能源乘用车25023辆,环比增长37.7%。出海步伐遍布亚洲、欧洲和美洲,在日本、泰国、新加坡、德国、英国、法国、荷兰、澳大利亚、哥伦比亚、巴西、墨西哥、摩洛哥等多国完成布局,预计2023年公司乘用车出口有望突破20万辆。

所以不妨思考一下,未来比亚迪在打通全球化的道路上,会不会进一步把特斯拉的差距给拉大?

我们现在的新能源汽车可谓是“争气车”,不管是比亚迪毛利率的反超,还是德系大众入股小鹏,都印证了我们现在是全球最大的新能源汽车市场,也是全球最好的新能源汽车技术领先标准。

在新能源和自主品牌双轮驱动下,2023年比亚迪更是首次冲进“全球前十大车企”行列,这是中国汽车工业70年来的历史性时刻,充分诠释了“发展新能源汽车是我国从汽车大国迈向汽车强国的必由之路”。

如今以比亚迪为首的国内众多新能源汽车品牌,以中国速度在不断的发展壮大,汽车产业链发展遥遥领先于其他国家。叠加产业环境的成熟和科技的不断进步,汽车产业链关键零部件成本将持续下探,通过低位布局相关基金来挖掘出未来五年有望站在汽车产业升级、国产替代、电动化、智能化风口的细分赛道和公司标的是个不错的选择。

场内投资者可以关注汽车ETF(516110),跟踪中证800汽车与零部件指数,覆盖了A股的主要乘用车、商用客车、商用货车及其零部件的上市公司。场外投资者可以选择国泰中证800汽车与零部件ETF联接(A:012973 C:012974),简单来说,1年以内买C类更便宜,1年以上买A类更便宜。短期投资者比较适合布局国泰中证800汽车与零部件ETF联接C(012974),用定投的方式参与到汽车产业链投资中,挖掘出智能化汽车产业链快速增长的赛道。

#机器人赛道投融资火热##市场底在哪?何时触底?##汽车产业链股持续活跃#$国泰800汽车与零部件ETF联接C(OTCFUND|012974)$$国泰800汽车与零部件ETF联接A(OTCFUND|012973)$$比亚迪(SZ002594)$

凡是过往皆为基石,美好将来皆为可盼。

大汉天生,风控长青!

2023年,关注风险,安全第一,自主可控!

本文作者可以追加内容哦 !