1. 公司分红政策:盈利的25%。上半年分红0.078港元,按下半年持平,全年分红0.156港元,股息率11%,看似吸引。

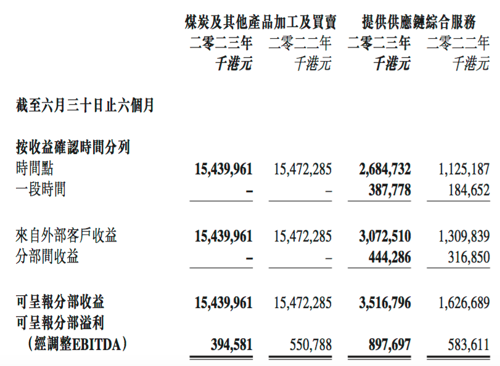

2. 煤价下跌导致上半年贸易业务盈利下滑。供应链综合服务即运输业务因疫情管制放开运输量暴增录得盈利增长,然盈利率自去年同期35.9%下滑至25.5%,未来盈利将随煤价和贸易业务同向变动。

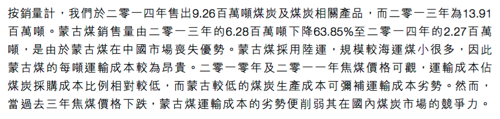

3. 煤价高企的时候蒙古煤较低的生产成本尚可弥补昂贵的运输成本。一旦焦煤市场低迷,蒙古煤运输成本的劣势尽显,在中国市场丧失优势,将给易大宗带来灭顶之灾。参考2014年年报,当时蒙古煤采购价较海运煤便宜500多港元/吨,仍不能弥补运输成本的劣势。当年易大宗亏损59亿,惨烈!

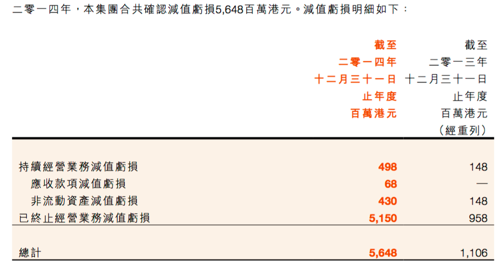

4. 公司正大力开拓中蒙新口岸业务,预计今年投资基础设施十几亿。截止6月底累计投资达52亿。一旦焦煤市场低迷,减值将为天文数字。回看2014年,资产减值56亿!

5. 随新能源转型,电炉、氢气炉将逐步取代焦炉,焦煤逐步退出市场。夕阳无限好,只是近黄昏,夕阳产业里短暂辉煌的易大宗,最好不碰。

追加内容

本文作者可以追加内容哦 !