01 投资展望

市场底部区间不悲观,市场情绪跟随政策、基本面修复或是短期核心矛盾。虽然当前政策可能进入落地观察期,但经济自身工业企业盈利、物价、库存、出口企稳等积极基本面变化在9月或将会逐渐被市场认知,过度担忧经济快速下行的悲观情绪或也有望得到一定修正。至于海外,9月美联储跳过加息是大概率事件,11月是否加息还有赖通胀和就业数据,虽然当前美国服务业仍保持韧性,但近期美国就业数据已出现走弱的迹象,市场有待消化外围货币紧缩的不确定性,加息尾声确认后外围流动性将趋于改善。

关注行业上,建议均衡配置应对较快轮动。顺周期等政策主线仍是市场企稳后相对明确的主线,当前政策已在地产需求端、居民消费能力上有所发力,前期受经济悲观预期冲击而下跌的消费(白酒/医美/保险)、地产链(厨电/消费建材/家装家居)、以及“活跃资本市场”政策预期发酵下的大金融(券商/银行)或在政策博弈下,有望随汇率压力和外资流向方面的转好态势而持续迎来阶段性反弹。科技成长亦会受益情绪改善而出现回升,除AI以外,自主可控进展有所变化的半导体、数据要素、军工、创新药等领域值得重点关注,减持新规对科创领域影响相对更大。对于今年宏观经济周期和产业周期没有方向上大变化的市场大环境,以高股息为代表的稳健型配置策略或会有相对较好的表现,尤其对于长期持股的投资者。

02 市场回溯

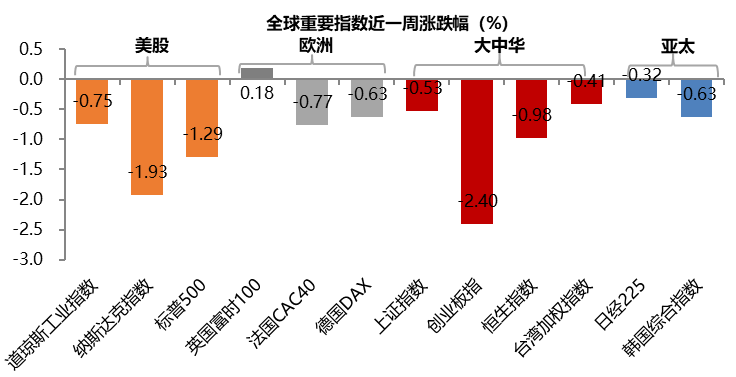

国内出口降幅收窄,通胀回升,国内政策进入落地观察期,而美国服务业景气超预期,反映海内外经济延续分化,中美利差走阔驱动人民币汇率贬值,A股走低,沪指再度逼近3100点水平。本周A股主要宽基指数多数下跌,其中上证指数、创业板指、沪深300和国证2000涨跌幅分别为-0.53%、-2.40%、-1.36%、0.12%。

风格方面,周期>成长>金融>消费。具体来看,上游周期板块表现活跃,受沙特宣布将自愿减产100万桶/日影响,叠加俄罗斯宣布将延长30万桶/日的石油出口削减至12月份,原油升至年内新高,石油石化板块表现活跃,能源价格上升加之矿难影响,煤炭行情涨超2%,此外机械、化工、公用事业和有色等周期板块多数上涨;成长板块分化较大,其中军工领涨4.30%,受华为Mate 60发布利好刺激,电子板块上涨1.23%,而通信、计算机、电力设备、传媒则回落;金融板块多数下跌,其中仅银行业上涨0.53%,而一线城市“认房不认贷”政策落地后,地产销售仍未见起色,压制地产链等顺周期方向表现;消费板块多数下挫,仅社会服务有小幅上涨,而美容护理、医药与农林牧渔跌超2%。

美国8月ISM非制造业PMI大超预期,创今年2月来新高,加之油价连涨加剧通胀担忧,引发市场对美联储加息更多、维持更久的担忧,十年期美债利率再度临近4.3%的高位。本周美国股市整体回落,其中纳斯达克指数下跌1.93%%,标普500下跌1.29%,道琼斯工业指数下跌0.75%。欧洲股市多数下跌,但表现略优于美股,其中英国富时100上涨0.18%,德国DAX下跌0.63%,法国CAC40下跌0.77%。亚太市场普遍下跌,其中日经225下跌0.32%,恒生指数下跌0.98%,韩国综合指数下跌0.63%,台湾加权指数下跌0.41%。

情绪面&资金面

本周A股交投活跃度与上周相比有所回落,A股日均成交额下滑至0.81万亿的水平(前值0.95万亿),上证综指、沪深300、创业板指换手率均小幅回落。其中上证综指换手率49%、沪深300换手率23%,创业板指换手率96%。

本周美元指数小幅上涨,人民币贬值压力预期减弱。截至9月8日,美元指数收盘价105.065,周涨幅0.76%;美元兑离岸人民币(USDCNH)收于7.365,离岸人民币兑美元贬值1.3%。本周外资流出规模环比显著回落,北向资金单周累计净流出47.56亿(前值净流出156.87亿)。

03 投资展望

(1)美国方面,8月ISM非制造业PMI意外创六个月高位,就业、物价大反攻。

8月美国ISM制造业PMI为47.6,较7月回升1.2,但仍连续10个月处于荣枯线之下,而美国8月ISM非制造业指数54.5,预期52.5,前值52.7,创下六个月高位,高于媒体调查的所有预测,其中招聘和订单分项指标显著回升,投入成本也加速上涨。其中:商业活动指数在8月达到57.3,较7月小幅反弹0.2个点;用于衡量未来活动的新订单指数在8月上涨2.5个点,达到57.5,创下六个月新高;新出口订单单月上涨1个点至62.1,出口增速创近一年来最快;就业指数大幅反弹4个点,从7月的50.7升至最新的54.7,创下2021年11月以来的最高水平;投入品价格指标则从7月的56.8继续攀升,单月上涨2.1个点到58.9,创下四个月高点;库存情绪指标同样显著上涨,从56.6上升4.9个点到61.5,创下2020年4月以来最高。美国8月ISM非制造业意外显著好于预期,突显了消费者需求和整体经济持续强劲,重燃了市场对于通胀再度上行风险的担忧,并进一步增加了美联储将在更长时间内维持较高利率的预期。

(2)欧洲方面,欧元区第二季度季调后GDP同比终值0.5%,预期0.6%,前值0.6%;环比终值0.1%,预期0.3%,前值0.3%;欧元区7月PPI同比-7.6%,预期-7.6%,前值-3.4%;环比-0.5%,预期-0.6%,前值-0.4%。

同时,欧洲央行调查显示,未来三年的通胀预期从6月份的2.3%升至7月份的2.4%,高于欧洲央行2%的目标,对未来12个月通胀预期中值保持不变,为3.4%,打破了春季以来稳步下降的趋势。

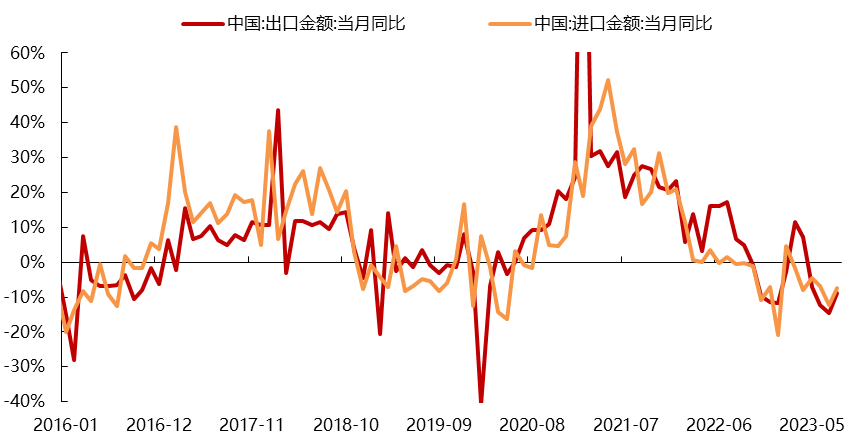

(3)国内方面,8月出口强于预期和前值,基数回落之外,价格拖累弱化、外需略强于预期是主要支撑。8月出口同比-8.8%,相比前值降幅收窄约5.7个百分点,环比增1.1%,基本符合季节规律(2012-2019年同期均值为1.0%);

绝对值看,8月出口2848.7亿美元,4-7月均值2856.1亿美元,仍在同一量级。具体看,8月汽车出口同比增35.2%,相比前值回落48.1个百分点,对出口的拉动回落0.5个百分点至0.7个百分点;船舶出口同比增40.9%,相比前值回落41.5个百分点,对出口的拉动回落0.1个百分点至0.2个百分点。其中,汽车出口增速回落,可能与美国、东盟等地汽车库存偏高等因素有关。此外,其他出口商品包括:消费电子出口降幅收窄,电脑、集成电路出口降幅分别收窄10.7、10.1个百分点至-18.2%、-4.6%,对总出口的拖累减轻;地产后周期相关产品出口仍然强于总体增速,其中家电、家具、灯具出口同比分别为11.4%、-6.8%、-7.6%,相比前值均有所回升,可能跟前期美国房屋销售偏强有关;部分劳动密集型产品出口降幅收窄、但仍偏弱,其中纺织品、玩具出口同比分别回升11.5、11.2个点至-6.4%、-15.5%。此外,8月进口同比-7.3%,高于预期-8.2%和前值-12.4%;环比增7.6%,创2010年以来同期最高,和8月PMI回升,地产、基建、开工等高频数据边际好转信号一致,指向我国经济环比有所企稳。

$金鹰科技创新股票A(OTCFUND|001167)$

$金鹰产业整合混合A(OTCFUND|001366)$

$金鹰主题优势混合(OTCFUND|210005)$

风险提示:本资料所引用的观点、分析及预测仅为个人观点,是其在目前特定市场情况下并基于一定的假设条件下的分析和判断,并不意味着适合今后所有的市场状况,不构成对阅读者的投资建议。基金过往业绩不代表未来表现,基金管理人管理的其他基金的过往投资业绩不预示本基金的未来表现。市场有风险,投资需谨慎。本资料不构成本公司任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件。本公司或本公司相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。

本文作者可以追加内容哦 !