债券市场回顾

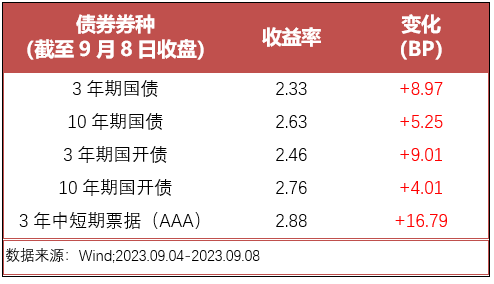

债券市场(0904-0908):3年期国债收益率上行8.97个BP至2.33%,10年国债收益率上行5.25个BP至2.63%,3年期国开债收益率上行9.01个BP至2.46%,10年期国开债上行4.01个BP至2.76% ,3年中短期票据(AAA)上行16.79个BP至2.88%。

货币市场(0904-0908):银行间7天质押回购利率(DR007)上行6.22个BP至1.86%,1天质押式回购利率(DR001)上行23.08个BP至1.66%。

券商观点精选

财通证券:收获金秋的三个方向。市场重回“政策转向加码,数据验证之前”,3条线索助力收获金秋。8月底以来地产&消费和活跃资本市场政策接连出台稳住行情,控制金融底线风险,当前市场等待数据验证。具体验证2条路径(景气阶段回暖+交易后续政策、景气验证回暖)均有利于修复市场信心,驱动行情向上。外资对信心受损同样压制行情,需要关注外资情绪复苏下的行情回升。向后看,数据兑现为市场包括外资信心回升的“牛鼻子”。

兴业证券:关注四个积极信号。近期,虽然各项政策呵护措施已经落地,但投资者信心的建立、风险偏好的修复仍需要一个过程。当前我们已经看到了一些积极信号的出现,有望引领市场逐步走出底部、迎来修复:1)市场资金面供需已在好转;2)外资配置盘开始回流,来自外资流出冲击最大的阶段或已在逐渐过去;3)近期政策宽松密集加码之下,地产的基本面压力已在缓解;4)进出口超预期回升、PMI连续三个月边际改善,也指向经济并非预期般的悲观。

国泰君安证券:2023年股票投资更强调对风险的认识,而非业绩。从业绩推动到风险推动,当下股票市场更强调对风险的认识。由于短期的利好和利空都已经被普遍地预期到,业绩预期的上修有待时日,上证指数以区间震荡为主。展望未来,市场风险偏好两端走的格局还会延续,股票投资不靠预期而靠交易,投资机会在微观结构好但预期分歧大的股票。微观结构差、预期分歧小的股票没有机会。

小结:信心的重新凝聚需要时间

本周市场重回跌势,A股整体回调,指数均有不同程度下跌。截至周五收盘,上证综指和沪深300分别上涨-0.53%和-1.36%,深成指和创业板指分别上涨-1.74%和-2.40%。北上资金继续外流,北向资金上周净卖出47.56亿元,融资融券余额增加0.28%。 内外资共同流入了电子、银行行业,共同流出了计算机、公用事业行业,而二者分歧主要集中在医药生物、非银金融、煤炭、基础化工等板块。5个交易日两市成交额3.91万亿,量能萎缩。

结构上看,上周周期股、华为概念股表现活跃 ,半导体、煤炭、石油石化等板块表现相对较好。半导体板块主要由于华为Mate 60 Pro+及华为Mate X5未发先售,芯片国产替代加速催化。煤炭板块主要受益于地产支持政策密集出台,煤炭价格持续反弹。石油石化板块表现较好主要原因在于沙特阿拉伯和俄罗斯决定将自愿减产延长至年底,原油价格持续创新高。

回溯这几个月市场调整的原因,聚焦在地缘政治扰动、政策和经济不及预期等因素,汇率底和A股底相伴相生。疲软的宏观经济基本面预期,以及在利好消息短暂消化后,市场对各类密集出台的地产相关政策有效性依然谨慎。近期公布的经济数据回暖趋势渐显,继中采制造业PMI指数降幅趋缓后,最新公布的财新制造业PMI指数也显著改善,并重归荣枯线之上,但财新服务业PMI指数则超预期回落至51.8,以外需为重点的需求不足是其原因所在。美债收益率的上行和美元的强势驱动了全球风险资产的共同下跌,中国经济基本面相关的资产已经呈现韧性,A股的向上机会正被进一步夯实。当前市场对美联储加息的预期有所弱化,国内在“加大宏观政策调控力度”基调下,预计货币政策将维持偏宽松状态。“活跃资本市场”等相关举措,将促进各类增量资金入场,并限制股票供给端的释放,将推动A股流动性环境的改善。

近期关注产品列表

热门基金一键直达!

数字经济潮 人工智能基>>>

$平安科技创新混合C(OTCFUND|009009)$

纯债投资 稳健优选>>>

$平安惠盈纯债C(OTCFUND|009403)$

安稳短债 季季正收益>>>

$平安元和90天滚动持有短债A(OTCFUND|014468)$

本文作者可以追加内容哦 !