摘 要

1、8月金融数据选择在昨天盘中公布,总量上来看信贷社融边际回暖,企业盈利有望持续修复,对于市场信心的提振明显。但同时也要看到社融结构仍有待改善,自主的贷款需求不强。预计四季度货币政策还有进一步宽松的空间,来推动信贷和经济的修复。2、医药行业昨天反弹领涨,多场学术会议将于九月举行,行业合规逐步走向常态化。短期医药板块的行情还需关注反腐进展及落地情况,但从中长期维度来看,板块估值仍处在历史底部,国内医药创新、人口老龄化趋势下,$国泰中证生物医药ETF联接C(OTCFUND|006757)$、$国泰中证医疗ETF联接C(OTCFUND|012635)$、$国泰国证疫苗与生物科技ETF发起联(OTCFUND|017186)$、$国泰中证沪港深创新药产业ETF发起(OTCFUND|014118)$或仍然具备较高的投资价值。

3、7月中国游戏市场规模同比上升37.49%。在游戏版号恢复常态化发放、新品频出的背景下,行业持续释放积极信号。预计已上线新游将在三季度逐步兑现业绩,下半年以及2024年更多重磅产品有望陆续上线,新一轮产品周期或将开启,推动行业业绩持续修复。

4、《数据资产评估指导意见》出台有助于推动数据资产定价体系的确立,数据要素顶层设计正逐步完善。基于卫星通信服务,新的通信传输需求与商业体系正逐步构建。中长期来看,卫星通信相关行业具备较大的市场应用空间。卫星通信产业与军工和通信相关度较高,卫星通信相关政策或有望利好$国泰中证全指通信设备ETF联接C(OTCFUND|007818)$和$国泰国证航天军工指数(LOF)A(OTCFUND|501019)$。

5、尽管8月处于行业淡季,但在各地汽车促消费政策、成都车展前后大量新车推出的背景下,购车需求继续释放。世界新能源汽车大会首次在海外举办,让国内领先的新能源车企及零部件企业得以展示优质产品及领先技术,有望加速国内车企及供应链出海进程。9月是车市传统旺季,车市销量环比或将出现明显增长。或可关注$国泰800汽车与零部件ETF联接C(OTCFUND|012974)$。

正 文

一、大盘分析

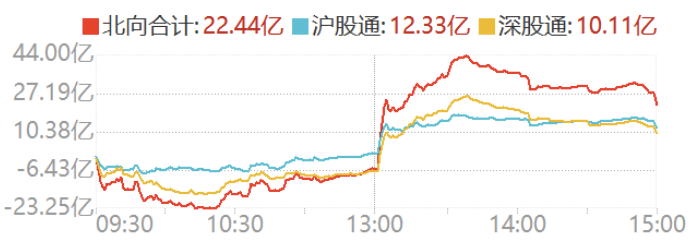

昨天早盘市场小幅上涨,中午的时间点,央行罕见公布金融数据,午后三大指数一度直线拉升齐涨逾1.2%,尾盘整体略有回落。截至昨天收盘,上证指数涨0.84%报3142.78点,创业板指涨0.65%。A股昨日全天成交8421.1亿元,午后出现一定放量;北向资金净买入22.44亿元。

8月金融数据具体来看, 新增人民币贷款13600亿元,市场预期10975亿元,前值3459亿元;社会融资规模31200亿元,市场预期26230亿元,前值5282亿元;M2同比10.6%,市场预期10.7%,前值10.7%。

本次数据选择在昨天盘中公布,总量上来看信贷社融边际回暖,企业盈利有望持续修复,对于市场信心提振明显;结合全国外汇市场自律机制专题会议在北京召开,强调金融管理部门有能力、有信心、有条件保持人民币汇率基本稳定,人民币汇率快速拉升,同时带动A股走强。

但同时也要看到社融结构仍有待改善,居民贷款靠短贷支撑,中长贷同比仍少增超过1000亿,企业贷款多增额靠票据融资,短贷和中长贷均较疲弱,自主的贷款需求不强。预计四季度货币政策还有进一步宽松的空间,来推动信贷和经济的修复。

二、医药板块分析

医药行业昨天反弹领涨,反腐导致市场情绪冲击后,近期中华医学会、中国医院协会及药学会等主办的多场学术会议将于九月举行,行业合规逐步走向常态化。

结合前期国家卫健委发布的《全国医药领域腐败问题集中整治工作有关问答》,医疗反腐聚焦“关键少数”、“纠建并举”的原则更加明确,规范开展的学术会议和正常医学活动有望逐步恢复。具备临床价值及合规经营的院内药品及器械将迎来恢复性增长。

近期国家药监局药审中心先后发布2022年度药品审评报告、《中国新药注册临床试验进展年度报告(2022年)》。2022年我国药物临床试验登记总量达到3410项(同比增长1.5%)。启动耗时明显缩短,罕见疾病、医学影像学药物临床数量逐年递增、适应症领域逐步扩大。

其中,临床试验启动效率进一步提高,2019年至2022年平均启动耗时由6.4个月下降至3.3个月,6个月内启动招募的临床试验比例逐年提高,2022年达91.5%(2021年为85.7%),政策呵护医药创新的态度没有改变。

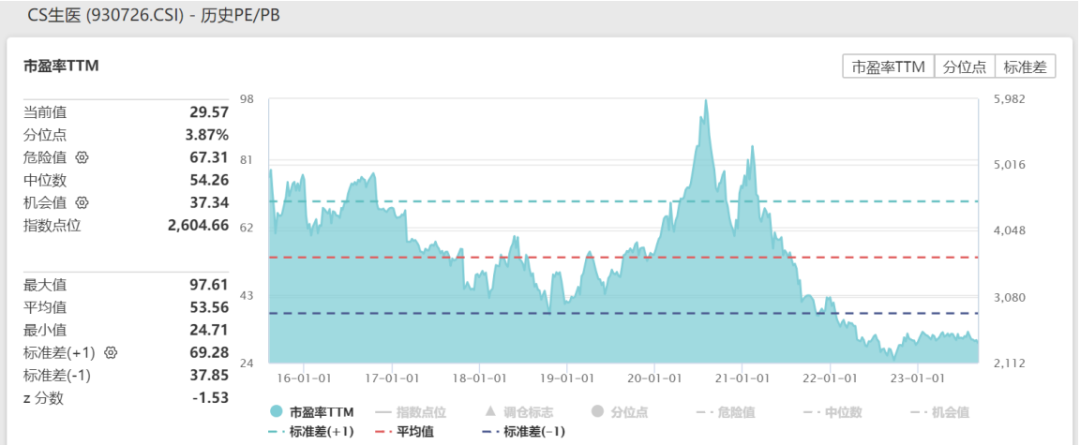

短期医药板块的行情还需关注反腐进展及落地情况,但从中长期维度来看,板块估值仍处在历史底部,国内医药创新、人口老龄化趋势下,生物医药ETF联接C(006757)、医疗ETF联接C(012635)、疫苗ETF联接C(017186)、创新药沪深港ETF联接C(014118)或仍然具备较高的投资价值。

三、游戏板块分析

游戏板块的上涨同样受到利好催化。上周五工信部等五部门印发《元宇宙产业创新发展三年行动计划(2023-2025年)》,提出到2025年我国元宇宙产业综合实力需达到世界先进水平。未来元宇宙技术将会加速渗透,游戏行业作为内容供应方也会深度受益。

根据游戏产业报告公众号, 2023年7月,中国游戏市场规模为286.10亿元,环比上升3.34%,同比上升37.49%。同比增长率连续三个月为正,增长幅度连续递增;从细分市场来看,移动及客户端游戏市场的环比、同比均增长,共同作用于整体市场。

7月中国移动游戏市场实际销售收入为221.10亿元,环比上升3.40%,同比上升51.09%。主要增长原因一方面是7月正值暑期,一些产品在此期间推出促活、促付费相关活动,部分产品流水取得增长;另一方面是6月部分新游首月流水释放于7月。

今年以来,在游戏版号恢复常态化发放、新品频出的背景下,行业持续释放积极信号。预计已上线新游将在三季度逐步兑现业绩,下半年以及2024年更多重磅产品有望陆续上线,新一轮产品周期或将开启,推动行业业绩持续修复。此外,AIGC与游戏行业的结合也在持续推进,$国泰中证动漫游戏ETF联接C(OTCFUND|012729)$的投资价值或凸显。

四、通信板块分析

通信板块昨日下午开盘后急速拉升,最终收涨。

9月8日,中评协印发了《数据资产评估指导意见》。数据资产评估是厘清数据资产价值的基础,《指导意见》出台有助于推动数据资产定价体系的确立。结合此前国家数据局人选确定、地方及产业探索数据确权落地以及财政部推出数据资产入表政策,数据要素顶层设计正逐步完善。

现阶段卫星正在蜂窝通信领域迅速占据突出地位,卫星通信对通信服务的空间补充能力引起业界的关注。国内手机龙头厂商于上周正式发布新机型,该系列产品是全球首款搭载双星卫星通信的手机。该系列多款机型在卫星通信领域的突破,意味着“手机直连卫星”已经成为全球手机、芯片厂商竞争焦点。此外,运营商紧密推出天通卫星套餐。基于卫星通信服务,新的通信传输需求与商业体系正逐步构建。

从政策面来看,政协第十四届全国委员会常务委员会第三次会议近期在京召开,会议上提到要加快部署建设世界一流新一代信息基础设施,大力发展自主卫星互联网,抢占6G标准制高点。此外,“十四五规划”中明确指出要加快布局卫星通信网络,推动卫星互联网建设。中长期来看,卫星通信相关行业具备较大的市场应用空间。

随着卫星通信技术的不断成熟和发射成本的降低,卫星互联网建设会持续加速。从成份券角度来看,卫星通信产业与军工和通信相关度较高,卫星通信相关政策有望利好通信ETF联接C(007818)和军工(LOF)A(501019),感兴趣的小伙伴或可重点关注。

五、汽车板块分析

汽车板块昨日高开高走。

据乘联会数据,8月狭义乘用车零售192万辆,同、环比分别增长2.5%、9.6%;产量223.7万辆,同、环比分别增长5.3%、7.1%。尽管8月处于行业淡季,但在各地汽车促销费政策、成都车展前后大量新车推出的背景下,购车需求继续释放。受新车型推出和车企营销策略调整等影响,行业需求正快速走出淡季。

9月5日至10日,2023世界新能源汽车大会在慕尼黑会展中心成功召开。世界新能源汽车大会首次在海外举办,有望深化全球汽车产业在新能源汽车领域的合作,加速新能源汽车全球化进程。同时,本次大会让国内领先的新能源车企及零部件企业得以展示优质产品及领先技术,有望加速国内车企及供应链出海进程,打开新的成长空间。

从基本面角度看,目前行业库存仍存在一定压力。9月是车市传统旺季,经销商在季度末有冲量需求,叠加地方政府和车企各种汽车促消费措施推行,9月车市销量环比或将出现明显增长。随着经济回暖,新能源以及总量需求有望进一步改善。或可关注汽车ETF联接C(012974)。

本文作者可以追加内容哦 !